圖/Shutterstock

圖/Shutterstock

德儀是世界上最大的類比與嵌入式晶片製造商,終端應用領域範圍廣,可作為半導體產業和經濟的風向球

德州儀器 Texas Instrument (TXN)是全球半導體業界的領導者,成立於 1930 年,總部位於美國達拉斯,業務範圍遍佈全球,並擁有超過 36,000 項專利。德儀有豐富的數位訊號處理 (DSP) 和類比經驗,全球有75%的筆記型電腦使用德儀的電源管理和資料儲存技術。

德儀的終端應用領域涵蓋工業、汽車電子、馬達控制與消費性電子,產業應用相當廣泛,常被視為半導體產業和經濟的風向球。根據2022年年報顯示,工業應用占整體營收 40% 為最大宗,車用占比從 20%提升至 25%,消費性電子則占比 20%,此外尚有通訊設備、企業系統等。

針對市場地位,德儀是世界上最大的類比與嵌入式晶片製造商,在類比市場的市佔率更是高達2成。該公司主要市場競爭對手為亞德諾半導體 Analog Devices (ADI)、思佳訊通訊技術公司 Skyworks Solutions (SWKS)、英飛凌 Infineon (IFNNY)、英特爾 Intel (INTC)等等。

德儀主要營收業務部門為類比技術與嵌入式處理器,23Q3營收占比分別為74%與20%

目前德儀的主要營收業務部門為類比技術 (Analog) 與嵌入式處理器 (Embedded Processing)。而以 23Q3 所公布的財報來看,類比技術營收占總體營收比例高達 74%,較 23Q2 成長兩個百分點,位居第一,而嵌入式處理器則占比約 20%,與 23Q2 數值相同。因此接下來要了解這兩大技術的原理與應用﹔

- 類比技術 (Analog)

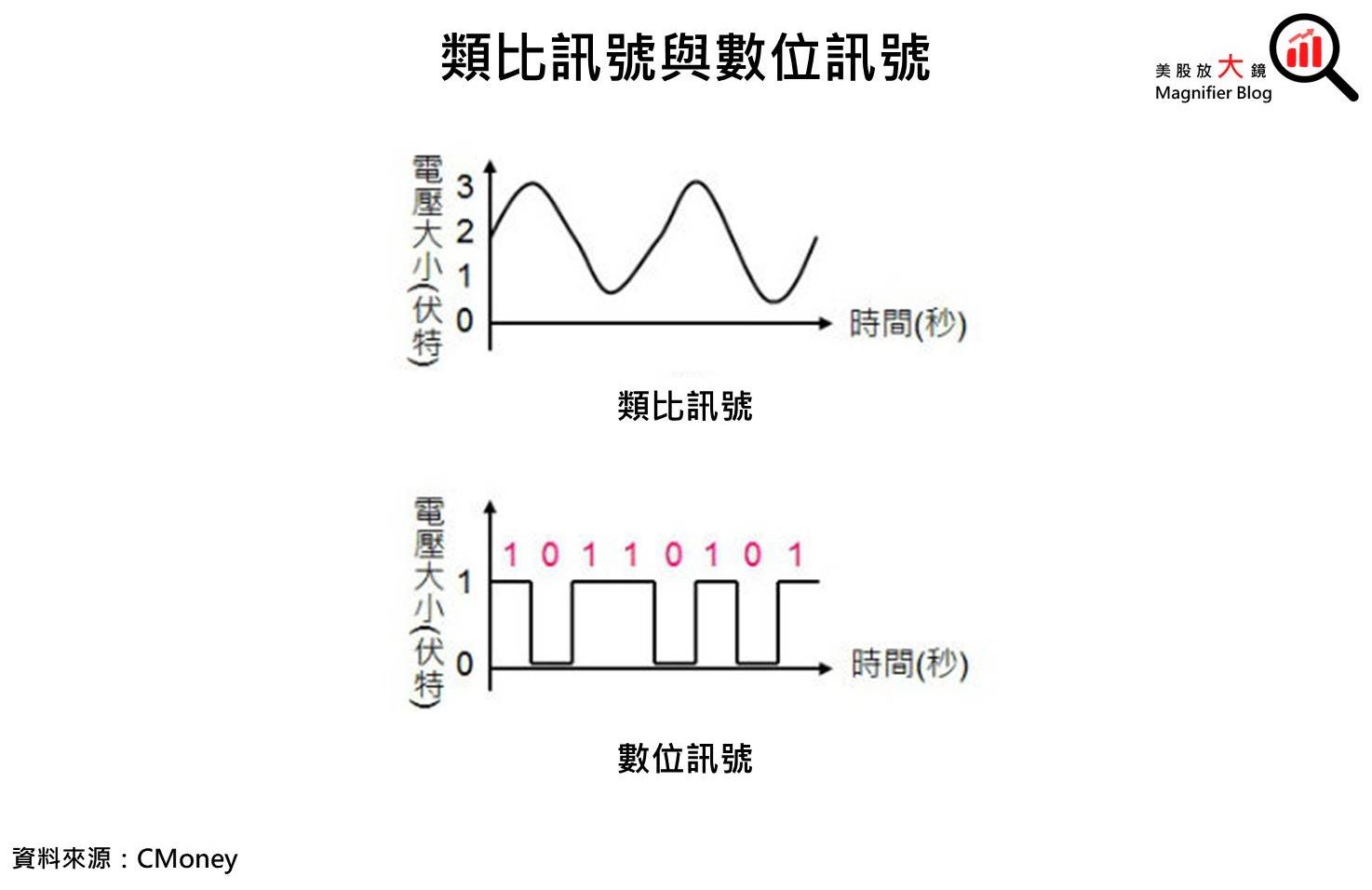

類比技術不同於不連續的數位訊號,主要負責處理線性連續信號,通常為光、速度、聲音這類自然現象。舉例來說,麥克風是一種聲音的接收器,可以將聲音的大小轉換成電壓的大小,得到一個連續的電壓變化,而這種「連續的訊號」即可稱為類比訊號。

- 嵌入式處理器 (Embedded Processing)

嵌入式處理器主要用於運算和資源管理,舉凡無線手持裝置如智慧型手機,或是資料儲存裝置如RAID儲存裝置,甚至到路由器、無線網路基地台等網路設備都有一顆或是數顆嵌入式處理器以應付大量運算需求。德儀是以數位訊號處理(DSP)技術著稱,該技術發展的主因是嵌入式系統逐漸被應用在人工智能領域,因此需要較大運算量,特別是向量運算、指針線性定址等較多,而這些正是嵌入式 DSP 處理器的優點。

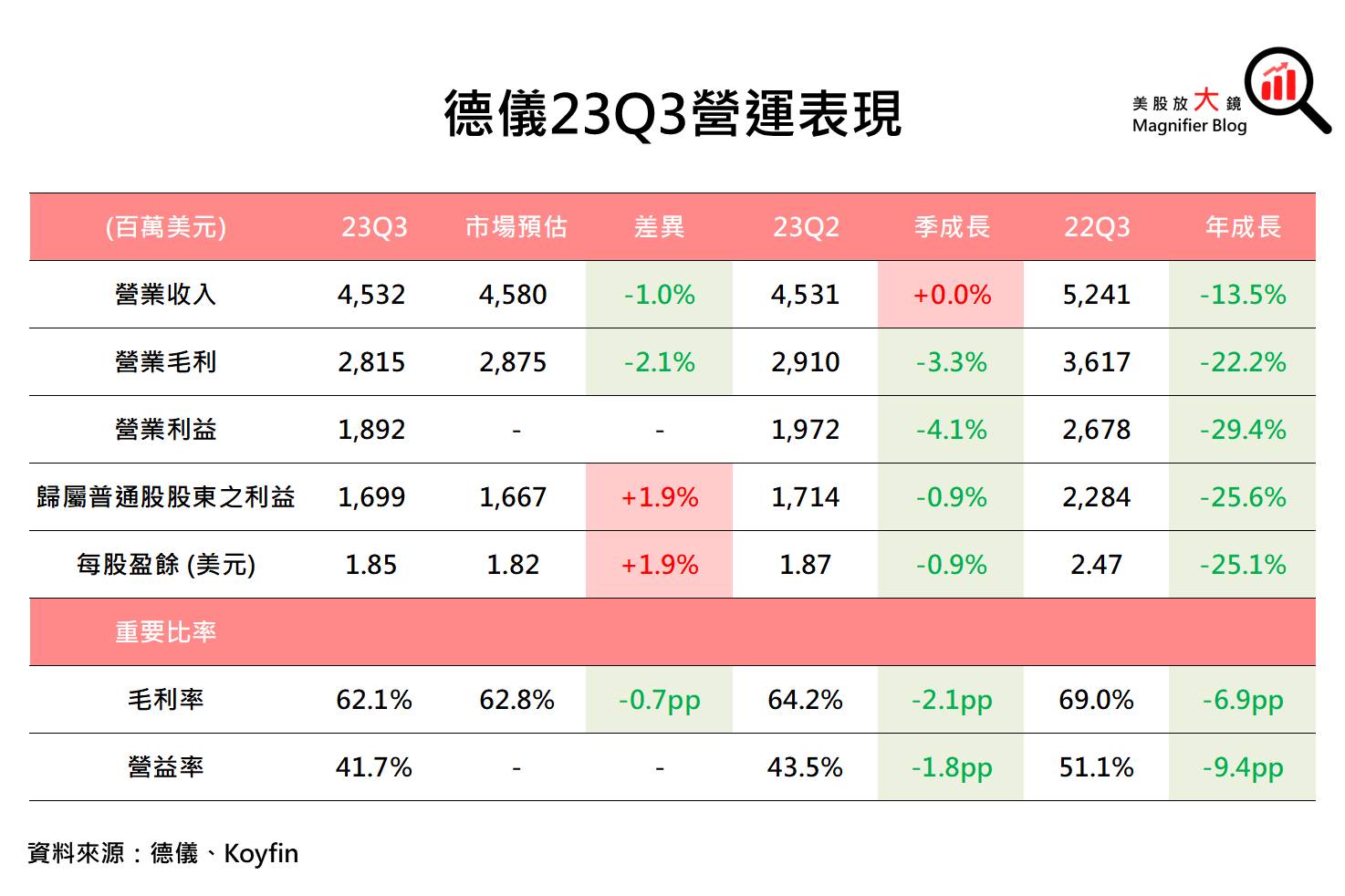

23Q3整體淨利表現不如預期,原因可歸咎於工業領域需求疲軟,且為達產能擴展維持高額資本支出

在上方的財報速覽圖中,可以針對23Q3財報表現統整出以下資訊:

- 營業收入:45.3億美元 (與23Q2數值接近,較22Q3下降13.5%),略低於市場預期的45.8億美元

- 營業利益:18.9 億美元 (較23Q2下降4.1%,較22Q3下降29%)

- 歸屬普通股股東之利益:17億美元 (較23Q2下降0.9%,較22Q3下降25.6%),略高於市場預期的16.7億美元

- 每股盈餘:1.85美元 (較23Q2下降0.9%,較22Q3下降25.1%),略高於市場預期的1.82美元

而以部門別營收表現來看:

- 類比技術 (Analog):營業收入為33.5億美元,較22Q3下降16%

- 嵌入式處理器 (Embedded Processing):營業收入為8.9億美元,較22Q3上升8%

- 其他部門(Other):營業收入為2.9億美元,較22Q3下降32%

就應用市場來看,除汽車市場銷售年增率達 20% 有顯著成長外,其餘市場表現皆較去年期不佳,包括個人電子產品銷售年減率約 30%。通訊設備年減率約 50%,而企業系統年減率約 40%。由於工業領域的疲軟態勢進一步擴大,使得 23Q3 財報表現多數不如預期。此外,除了營收表現不佳外,毛利的降低還可歸咎於德儀目前正在規劃的產能擴展所導致的製造成本上升。

德儀目前正著手產能投資,看好半導體產業需求與工業及汽車領域長期發展,因此計劃犧牲短期利潤,以鞏固在美國類比晶片銷售的長期領導地位,且預計相關的資本支出將持續到 2026 年,每年約 50 億美元,恐進一步使得德儀短期財報表現慘澹。

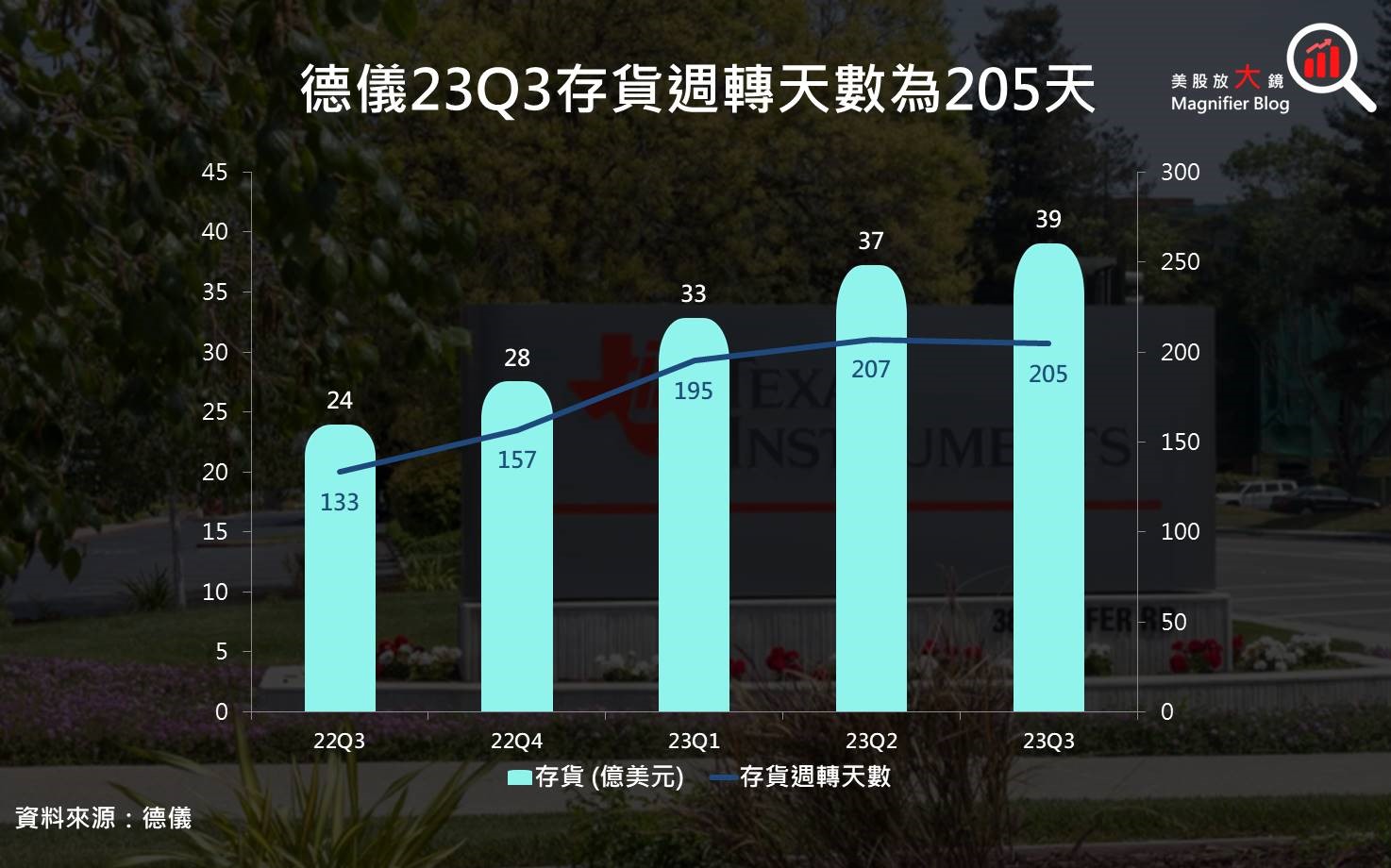

存貨週轉天數較23Q2微幅下滑,但仍位於預期庫存水平的高位,因此德儀於23Q3開始放慢部分工廠的運行速度

觀察存貨週轉天數的變動,23Q3 的存貨總值為 39 億美元,而存貨週轉率為 205 天,較 23Q2 減少了 2 天。雖存貨總量仍呈現增加的趨勢,成長幅度有稍微放緩。德儀目前採取高資本支出的策略,以期望在市場需求復甦時,能更快做出反應。然目前市場需求不足以讓工廠產能全開,儘管德儀曾稱自家晶片產品能夠保存的貨架期很長,可長達十年,然由目前的存貨週轉天數可看出,目前已位在庫存水位的高位,因此為避免累積過多未使用的零件,德儀將於 23Q3 開始放慢部分工廠的運行速度,然短期內支出的資金成本無法回收,恐將對德儀近兩年的毛利率造成負面影響。

工業市場需求疲軟,再加上德儀仍持續投資新廠,造成產能過剩,恐導致短期獲利不佳

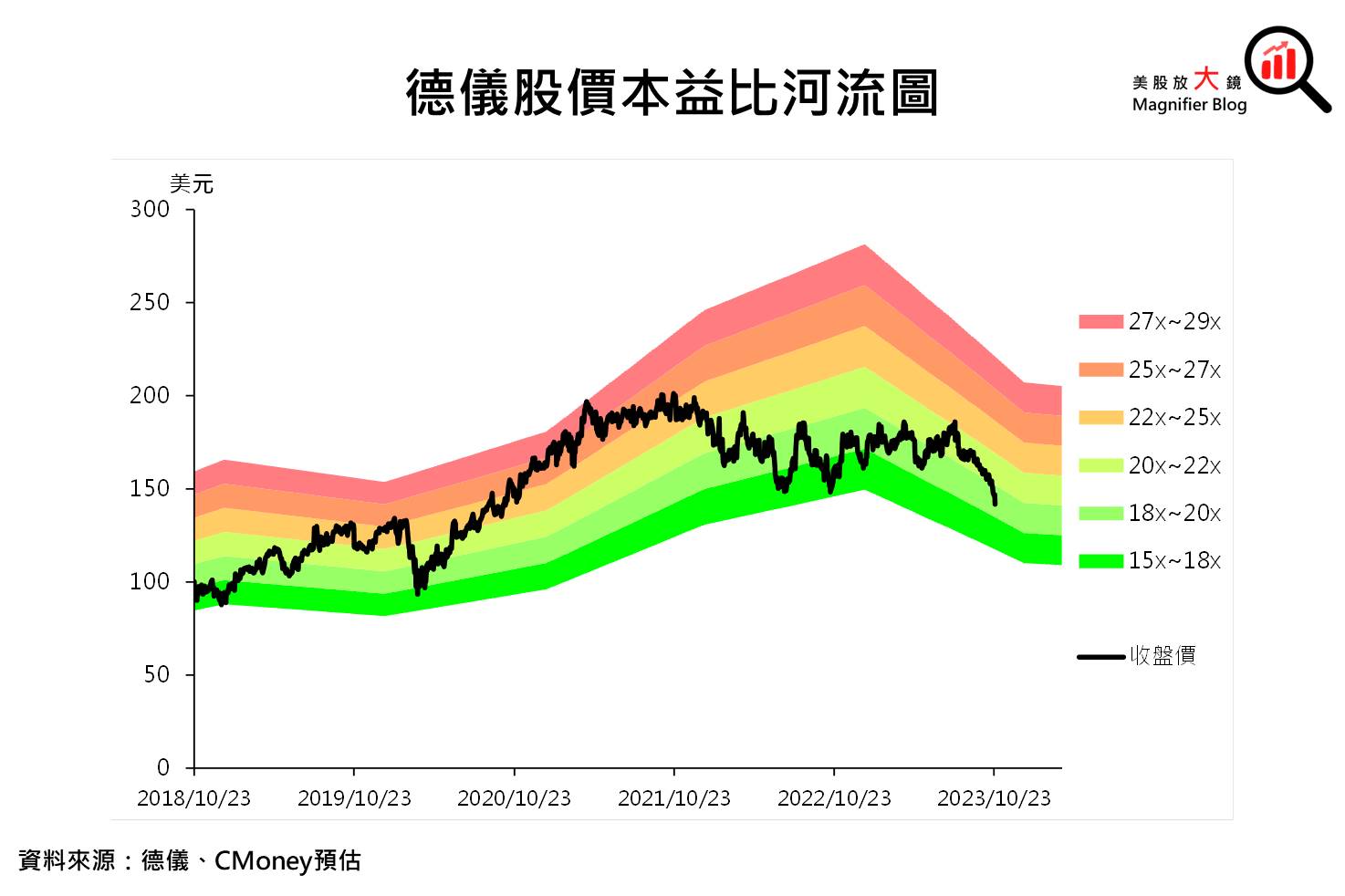

根據法說會資訊,德儀預計 23Q4 營收將介於 39.3 億 - 42.7 億美元之間,低於市場預期的44.9億美元;每股盈餘將介於 1.35 至 1.57 美元之間,也低於預期的 1.76 美元。德州儀器 10月 25 日收盤價為 142 美元,預估 2023 年每股盈餘為 7.03 美元,而以過去 2018 - 2019 年獲利衰退時期的本益比 15 - 25 來看,目前德州儀器本益比為 20 倍,位於過去 2018 - 2019 年獲利衰退時期的本益比 15 - 25 的平均位置,因此 CMoney 研究團隊考量工業領域占營收比例高,且市場需求於 2023 年底前恐難復甦,再加上德儀產能擴展策略會影響獲利表現,認為目前股價屬於合理水平,故建議區間操作,預估本益比維持20 倍,目標價為 141 美元。

延伸閱讀:

【美股研究報告】德州儀器23Q1惟車用一枝獨秀,庫存大量堆積,對德儀是好是壞?

【美股研究報告】德州儀器22Q3表現亮眼,然悲觀財測顯示德儀恐難逃產業下行趨勢風險,股價位處低檔,機會浮現了嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。