*賽富時財務季度、年度表達方式為:2025 財年第 2 季:2024/05~2024/07;2025 財年第 3 季:2024/08~2024/10,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時為「客戶關係管理」軟體龍頭,市占率 21.7% 位居第一

賽富時 Salesforce (CRM) 成立於 1999 年,總部位於美國加州舊金山,為客戶關係管理 ( Customer Relationship Management ) 軟體的產業龍頭,2023 年市占率 21.7% 位居第一。其主要市場及客戶群體涵蓋各行各業,從中小型企業到大型跨國公司。公司產品主要協助企業進行客戶關係管理的規劃及服務,期望透過公司產品及服務,讓企業更有效率地進行運營管理、協助分析客戶資訊、趨勢及潛在機會。

營收結構部分,賽富時主要分成「訂閱與支援服務」及「專業諮詢服務及其他」兩大項。訂閱與支援服務 ( 總營收占比 94% ) 收入主要來自訂閱費用、軟體授權費用及更新版本的支援服務。專業諮詢服務及其他 ( 總營收占比 6% ) 則提供諮詢與顧問服務,為客戶提供流程規劃、專案管理、教育訓練等。

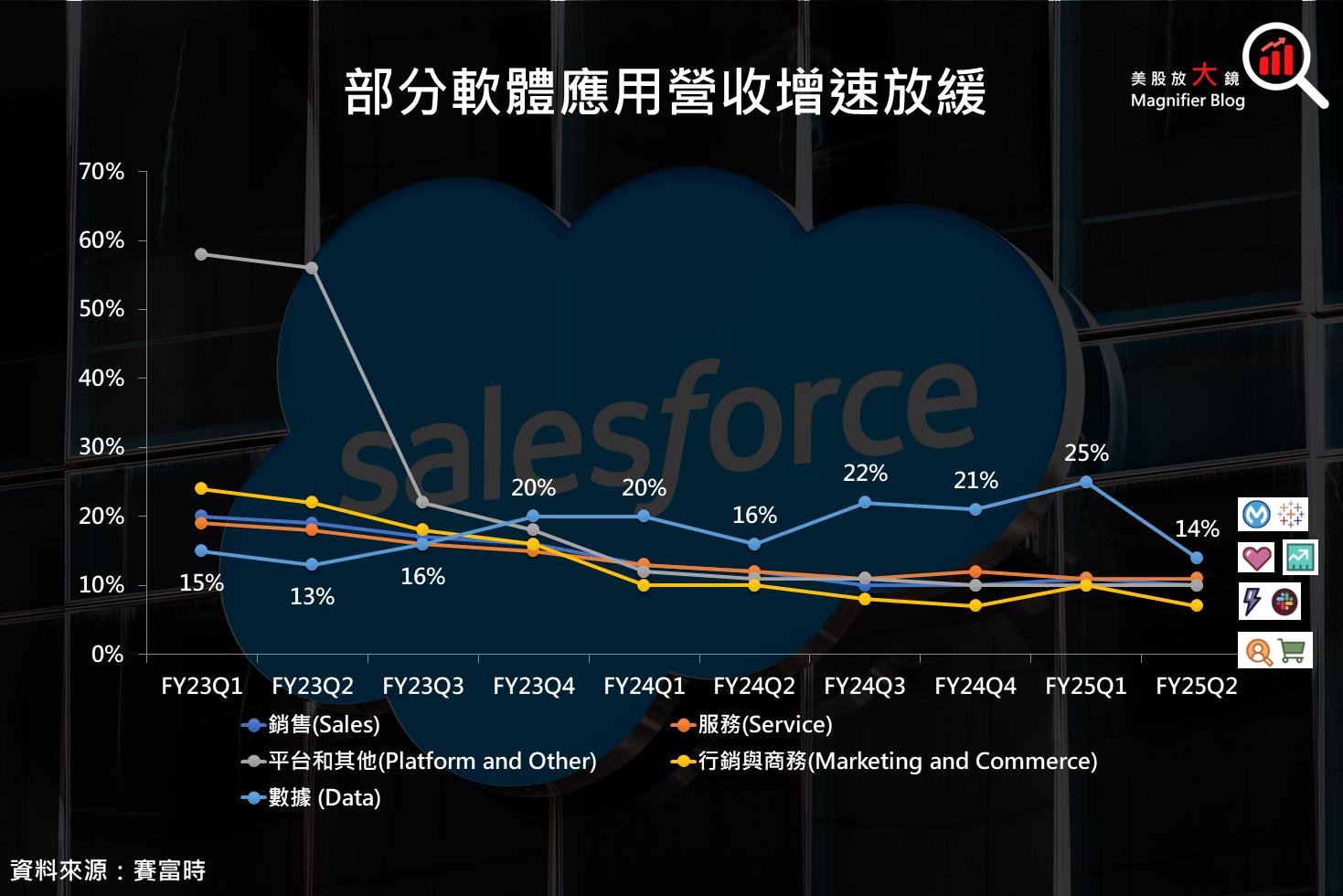

賽富時 2025 財年第 2 季營收增速放緩,惟成本控制有成,推升營益率創新高

賽富時 2025 財年第 2 季業績表現:

- 營收 93.3 億美元,季增 2.1% / 年增 8.4%,落於公司財測區間 ( 92.0 ~ 92.5 億美元 ),並高於市場預期的 92.3 億美元。

- 「訂閱與支援服務」業務營收年增 9.5% 至 87.6 億美元。

- 「專業諮詢服務及其他」業務營收則年減 6.0% 至 5.6 億美元。

- 營業利益率 33.7%,季增 1.6 個百分點 / 年增 2.1 個百分點。

- EPS 2.56 美元,季增 4.9% / 年增 21%,高於市場預期及公司財測上緣 2.36 美元。

- 營運現金流年增 10% 至 8.9 億美元;自由現金流更是年增 20% 至 7.6 億美元。

- 實施庫藏股 43 億美元 ( 累計回購庫藏股金額 / 授權庫藏股金額:182 億美元 / 300 億美元 ),配發 4 億美元股利。

賽富時財報優於預期主因核心產品展現韌性,軟體授權費用表現佳,專業諮詢服務高於原本預估。從各區域表現來看,營收占比達三分之二的美國成長性較為疲軟,營收年增約 8%,而 EMEA ( 歐洲、中東、非洲 )、亞太地區分別成長 11%、16%,日本、印度及加拿大表現最為突出。然而,就絕對數字來看,賽富時核心產品的營收增速普遍下滑,尤其先前增速最快的 Data Cloud 也從上一季 25% 營收年增率下滑至 14%。

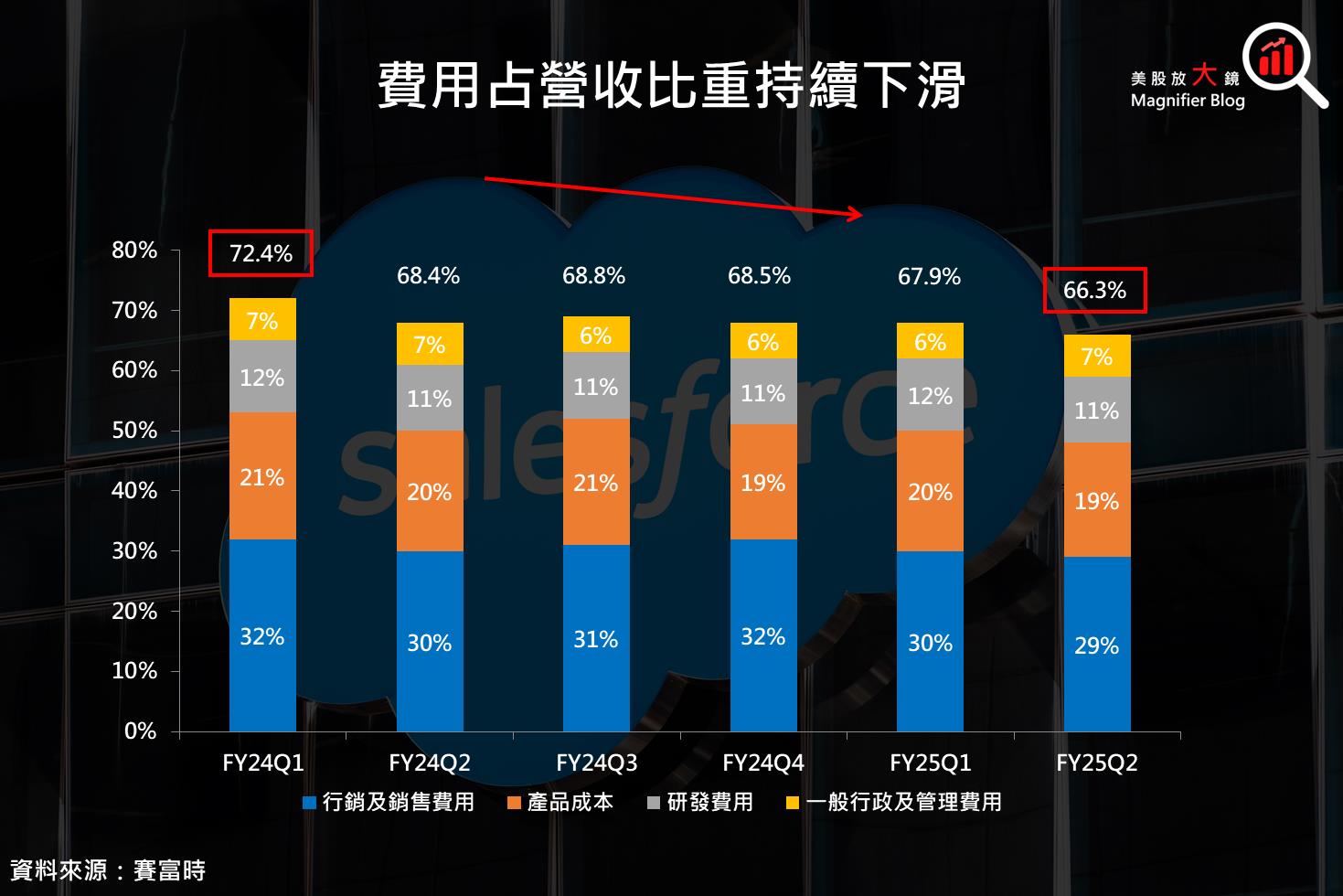

所幸獲利部分,因產品組合轉佳,ARPU ( 每位用戶創造收入 ) 增長,加上成本控制有成,費用佔營收比重持續下滑,推動營益率從去年同期 31.6% 上升 2.1 個百分點至 33.7%,創下歷史新高,彌補營收增速趨緩的逆風。

賽富時將在十月推出 AI 新平台 Agentforce,但 AI 對公司的貢獻需待時間發酵

延伸閱讀:

【美股研究報告】賽富時 Salesforce 財報及展望不及預期引發大跌,真有那麼嚴重嗎?

【美股研究報告】賽富時 Salesforce 增添 AI 羽翼,獲利成長值得期待,盤後下跌不該畏懼?

【美股研究報告】賽富時 Salesforce 2024 財年第 3 季財報再度吸引矚目,單日股價大漲逾 9%!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險