*全篇財報按非美國通用會計準則 ( Non-GAAP ) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

安森美為「智慧電源」和「感測技術」領導者,SiC 功率元件市占率全球第二

安森美半導體 ON Semiconductor (ON) 為半導體解決方案領導廠商,於 1999 年從 Motorola 的半導體部門分離上市,為一間垂直整合上、中、下游的半導體製造商 ( IDM ),目前總部位於美國亞利桑那州。

安森美策略主要聚焦在「智慧電源」和「感測技術」,並專注在車用、工控兩大成長領域。目前較主流的趨勢應用包括電動車、先進駕駛輔助系統、工廠自動化、再生能源基礎建設及充電樁等等,公司最具競爭力的產品為車用影像感測器及車用功率元件。

安森美於 2021 年完成併購 SiC 材料供應商 GTAT 之後,持續提升 SiC 基板自給率,目前已超過 5 成,有助於提升公司毛利率。在 SiC 成長速度優於同業之下,2023 年安森美 SiC 功率元件市占率衝到 23.6% ( 2022 年市占率僅 11.6% 排名第四 ),排名第二,僅次於意法半導體 ( 32.6% )。

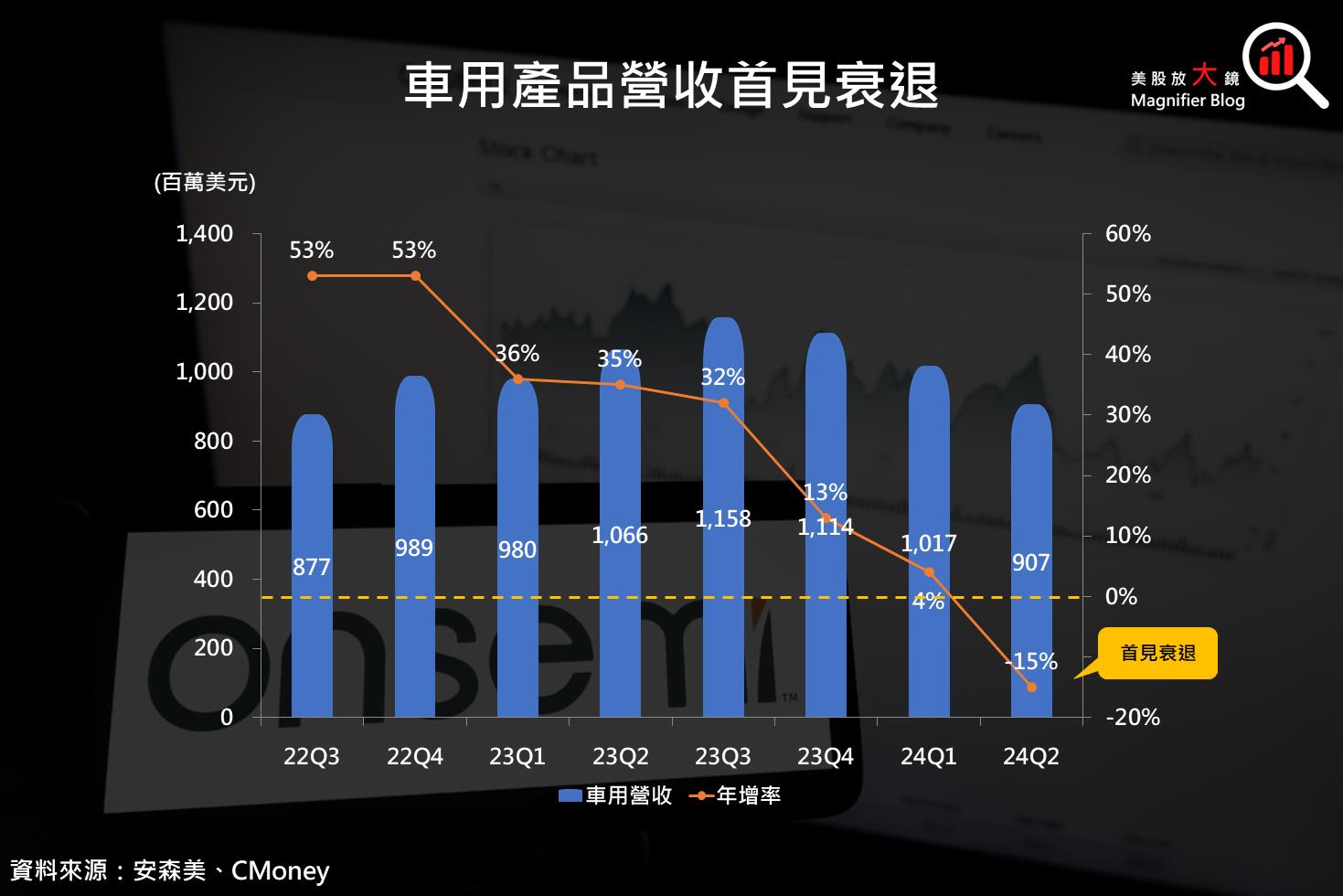

安森美 2024 年第 2 季車用產品首見衰退,股價卻利空不跌

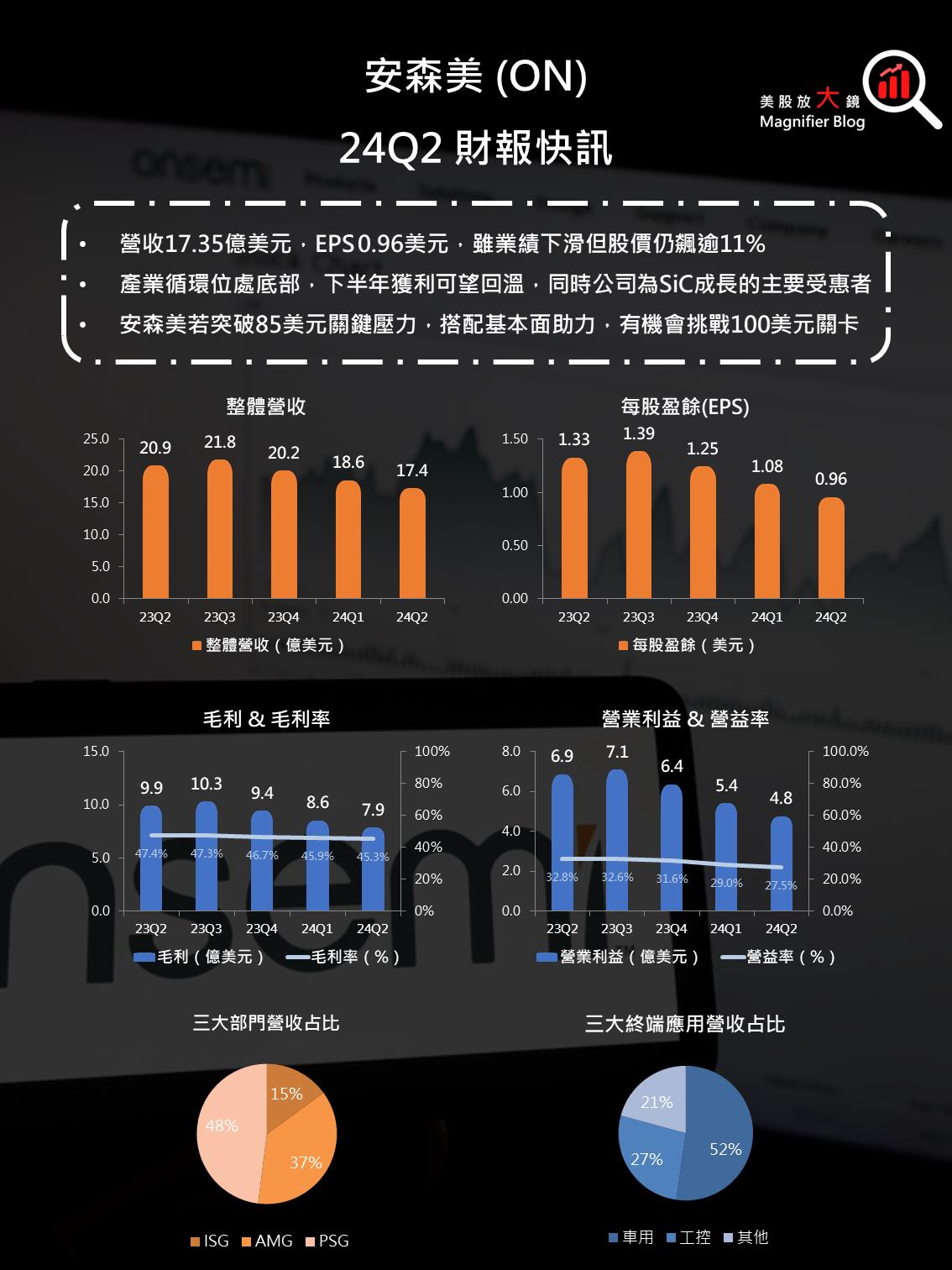

安森美 2024 年第 2 季財報如下:

- 營收 17.35 億美元 ( 季減 6.8% / 年減 17% ),略高於市場預期的 17.3 億美元及公司財測區間中點 ( 16.8 ~ 17.8 億美元 )。

- 毛利率 45.3% ( 季減 0.6 個百分點 / 年減 2.1 個百分點 ),約落在公司財測區間中點 ( 44.2% ~ 46.2% )。

- 營業利益率 27.5% ( 季減 1.5 個百分點 / 年減 5.3 個百分點 )。

- EPS 為 0.96 美元 ( 季減 11% / 年減 28% ),略高於市場預期的 0.92 美元及公司財測區間中點 ( 0.86 ~ 0.98 美元 )。

- 資本支出僅 1.55 億美元,低於公司原先預期的 1.8 ~ 2.2 億美元。

安森美在各個終端市場中,車用產品營收占大宗,營收占比為 52%,因此電動車市況疲軟之下,客戶進行庫存調整,導致車用產品營收季減 11% / 年減 15% 至 9.07 億美元,為歷年來最差表現;工控產品方面,營收占比為 27%,季減 1.7%,年減幅度則來到 23% 至 4.68 億美元,也是近年來最不理想的一季;其他終端應用產品同樣表現疲弱,季減 2.5% / 年減 14% 至 3.60 億美元。

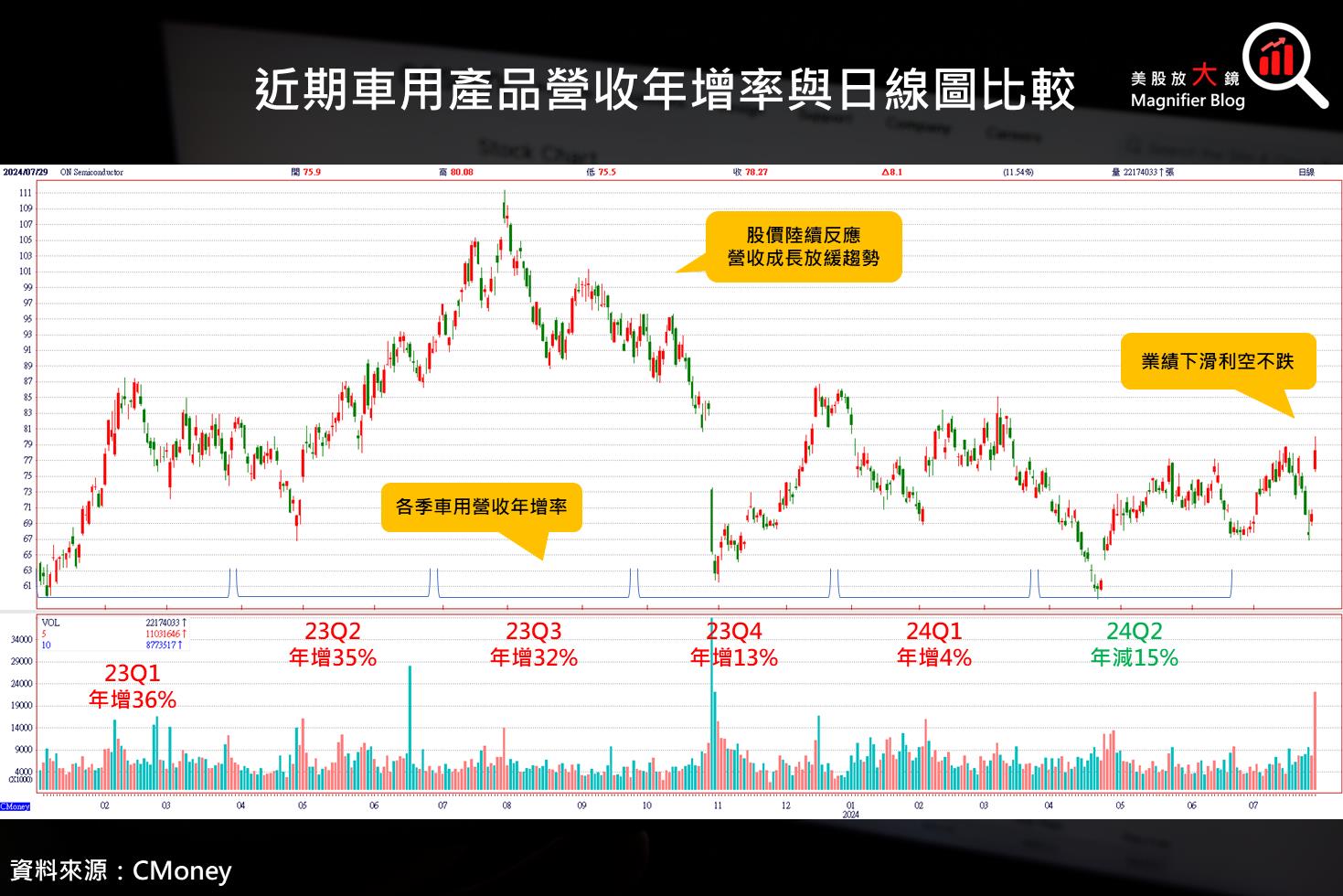

公司過去在 2022 年風生水起的車用領域營收雖首見衰退,但這已不是意料之外的事,先前電動車因相關基礎建設相對匱乏,且在 2023 年高利率環境下,成長性遭遇逆風,從銷量大幅減速中可以看出端倪 ( 根據 IEA 統計,2022 / 2023 / 2024F 電動車年增率分別為 54% / 35% / 17% ),因此此利空早已反應在股價中。

從安森美日線圖可以看到其股價早已在 2023 年 7 月見頂反轉,而後 2024 年表現持續落後大盤。所以這次業績下滑但安森美股價不跌其實並不意外。

安森美財報公布後飆逾11%,公司、產業、宏觀環境等三大面向來解密

延伸閱讀:

【美股研究報告】SiC 領導廠商安森美 2024 年第 2 季財測雖黯淡,但可望觸底,股價準備回神?

【美股研究報告】SiC 材料大廠 Wolfspeed 2024 財年第 3 季虧損擴大,今年以來累積跌幅超過 45% 原因為何?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險