*賽富時財務季度、年度表達方式為:2024 財年第 4 季:2023/11~2024/01;2025 財年第 1 季:2024/02~2024/04,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時為「客戶關係管理」軟體龍頭,協助企業提升運營效率

賽富時 Salesforce (CRM) 是一家軟體公司,位居產業龍頭,Fortune 100 中超過 90 % 公司為賽富時客戶,主要協助企業進行客戶關係管理 ( Customer Relationship Management ) 的規劃及服務,期望透過公司產品及服務,讓企業更有效率地進行運營管理、協助分析客戶資訊、趨勢及潛在機會。

賽富時營收結構可拆成「訂閱與支援服務」及「專業諮詢服務及其他」兩大項。訂閱與支援服務 ( 總營收占比 94% ) 收入主要來自訂閱費用、軟體授權費用及更新版本的支援服務。專業諮詢服務及其他 ( 總營收占比 6% ) 則提供諮詢與顧問服務,為客戶提供流程規劃、專案管理、教育訓練等。

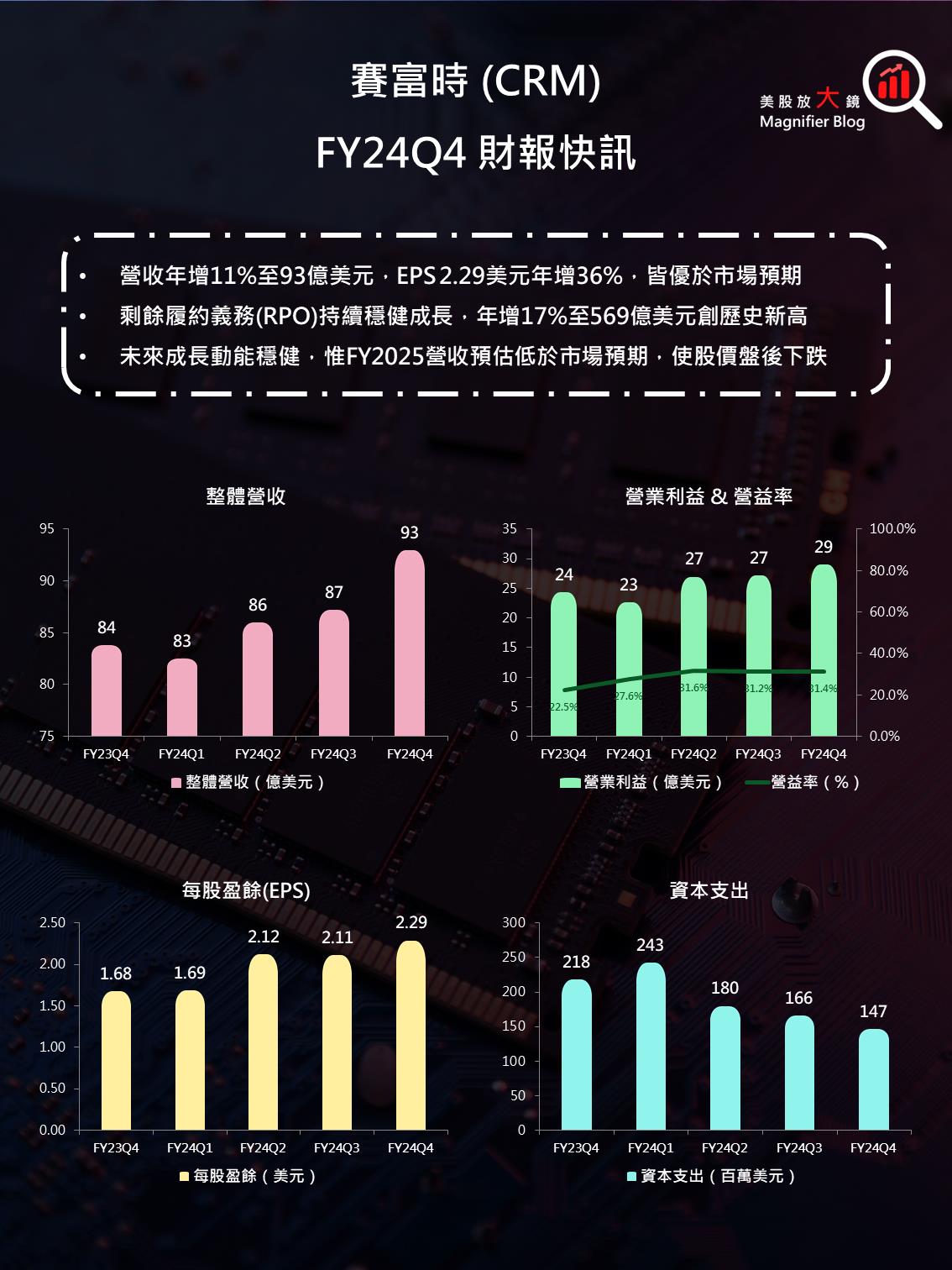

賽富時 2024 財年第 4 季財報優於市場預期

賽富時 2024 財年第 4 季業績表現:

- 營收 92.6 億美元,季增 6.2% / 年增 10%,優於市場預期及公司財測區間上緣 ( 91.8 ~ 92.3 億美元 )。

- 「訂閱與支援服務」業務營收年增 12% 至 87.2 億美元 ( 營收占比 94% )

- 「專業諮詢服務及其他」業務營收則年減 9.4% 至 5.4 億美元 ( 營收占比 6% )。

- 營業利益率季增 0.3 個百分點 / 年增 2.3 個百分點至 31.5%。

- EPS 2.29 美元,季增 9% / 年增 36%,同樣高於市場預期及公司財測上緣 2.06 美元。

- 營運現金流年增 22% 至 34 億美元;自由現金流更是年增 27% 至 32.6 億美元。

賽富時 2024 財年業績表現:

- 營收 348.6 億美元,年增 11%。

- 營業利益 30.5%,年增 8 個百分點。

- EPS 8.22 美元,年增 57%。

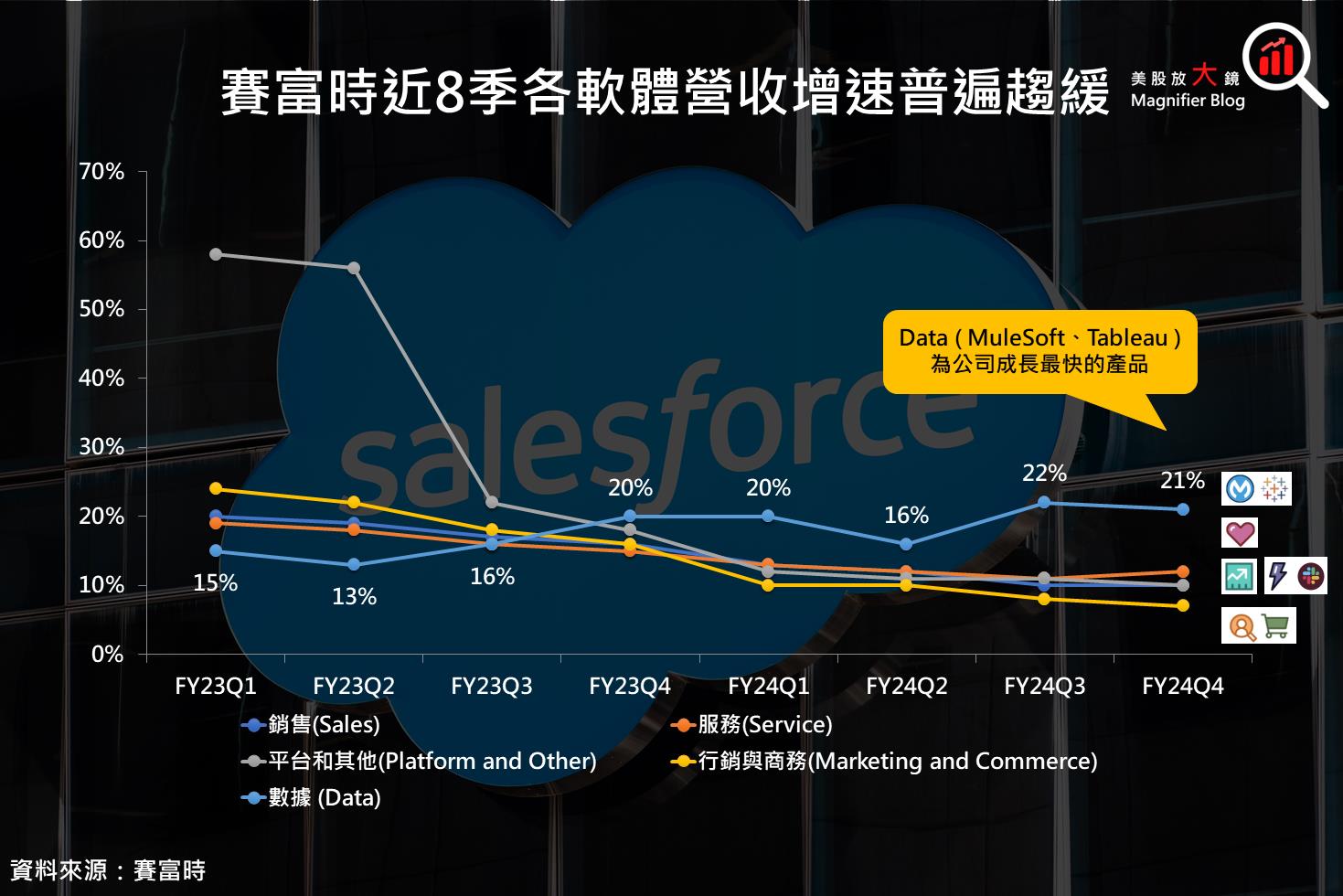

從各項軟體來看,除了 Marketing and Commerce ( 行銷與商務 ) 年增僅 8%,其他如 Sales ( 銷售 )、Service ( 服務 ) 以及 Platform and other ( 平台及其他 ) 皆成長 10% 以上,而成長最多的為 Data ( 數據,包含數據視覺化軟體 Tableau 及強化多平台數據連結的 MuleSoft ) 軟體,營收年增幅度達 22% 創 6 個季度以來最高。然而,觀察自 2023 財年以來各項軟體表現,除了 Data 以外,其餘產品成長速度皆有放緩的跡象。

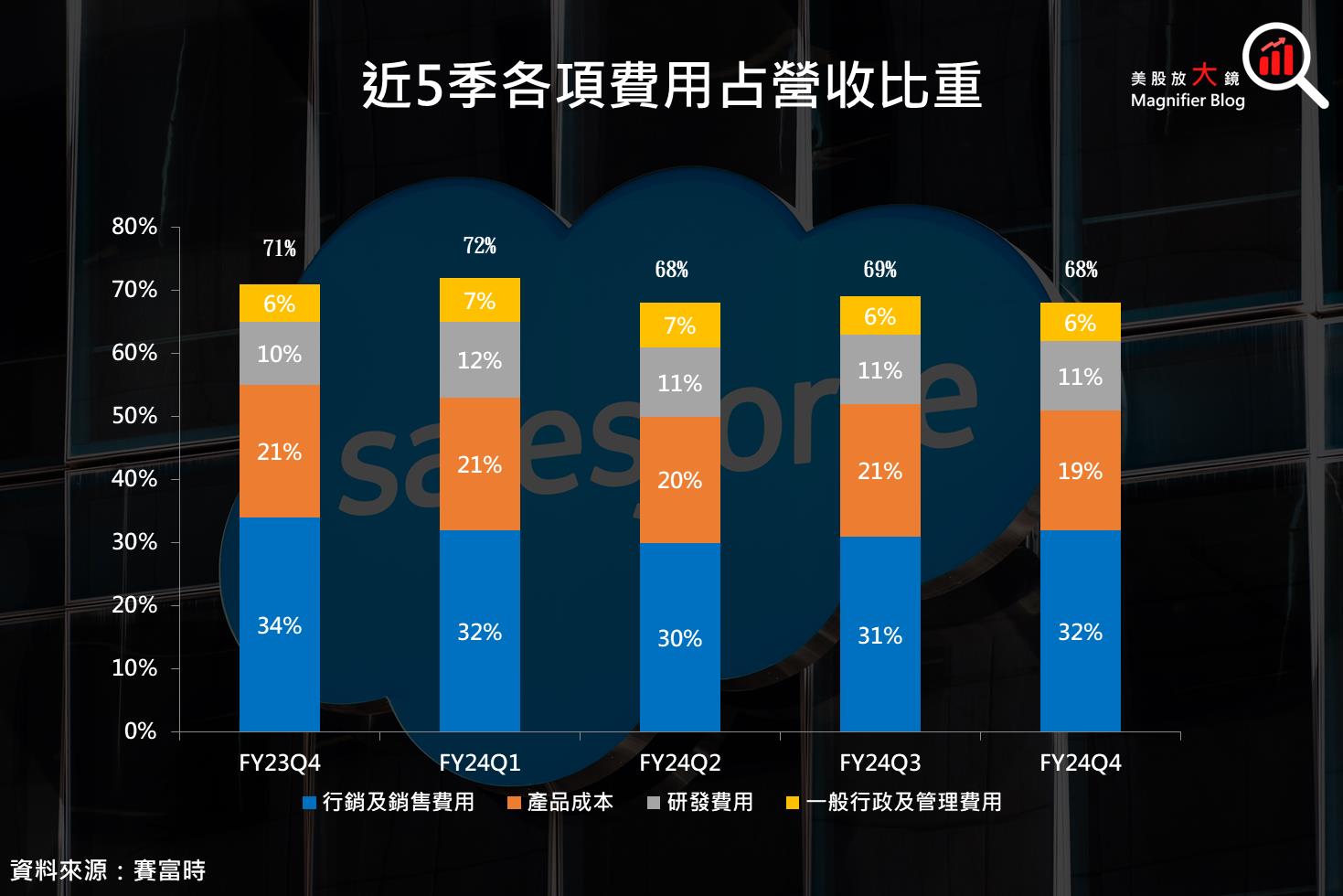

儘管如此,賽富時持續嚴格管控成本,除了研發費用占總營收比重相較去年同期上升 1 個百分點,一般行政管理費用持平,行銷/銷售費用及產品成本皆下降 2 個百分點,推動營業利益率年增 2.3 個百分點至 31.5%,進而引領 EPS 年增 36% 至 2.29 美元。

賽富時具備成長燃料,未來獲利成長值得期待

賽富時 2025 財年第 1 季財測:

- 營收 91.45 億美元 ( 預估區間中間值 ),季減 1.3% / 年增 11%,略高於市場預期為 91.4 億美元。

- EPS 2.38 美元 ( 預估區間中間值 ),季增 4% / 年增 41%,優於市場預期的 2.20 美元。

賽富時 2025 財年財測:

- 營收 378.5 億美元 ( 預估區間中間值 ),年增 9%,低於市場期待的 386 億美元,致使公司盤後股價下跌。

- EPS 9.72 美元 ( 預估區間中間值 ),年增 18%,優於市場預期的 9.58 美元。

展望未來,賽富時的 Data Cloud 及融合 AI 的 Einstein Copilot 備受關注。Data 是公司目前增長速度最快的項目,在 2024 財年第 4 季時 Data Cloud 增加超過 1,000 個客戶,且有四分之一超過 1 百萬美元的交易案包含了 Data Cloud,顯見 Data Cloud 對客戶的重要性。由於 Data Cloud 在一個季度內就注入超過 7 兆筆資料,且 1 兆筆是客戶參與驅動的,點燃公司銷售、服務、行銷乃至於所有平台的活躍度,這些資訊都整合到 Data Cloud 中,再透過 AI 技術,大幅提升 Sales Cloud、Service Cloud、Marketing Cloud 等其他產品的價值,不管是生產力、工作效率方面都能得到提升。

另外,對話式人工智能助手 Einstein Copilot 在可以回答問題、總結、動態生成內容、代表用戶自動執行任務等,公司將其命名為 Einstein 1,預期能帶給客戶全新體驗,有助於訂閱業務的成長。

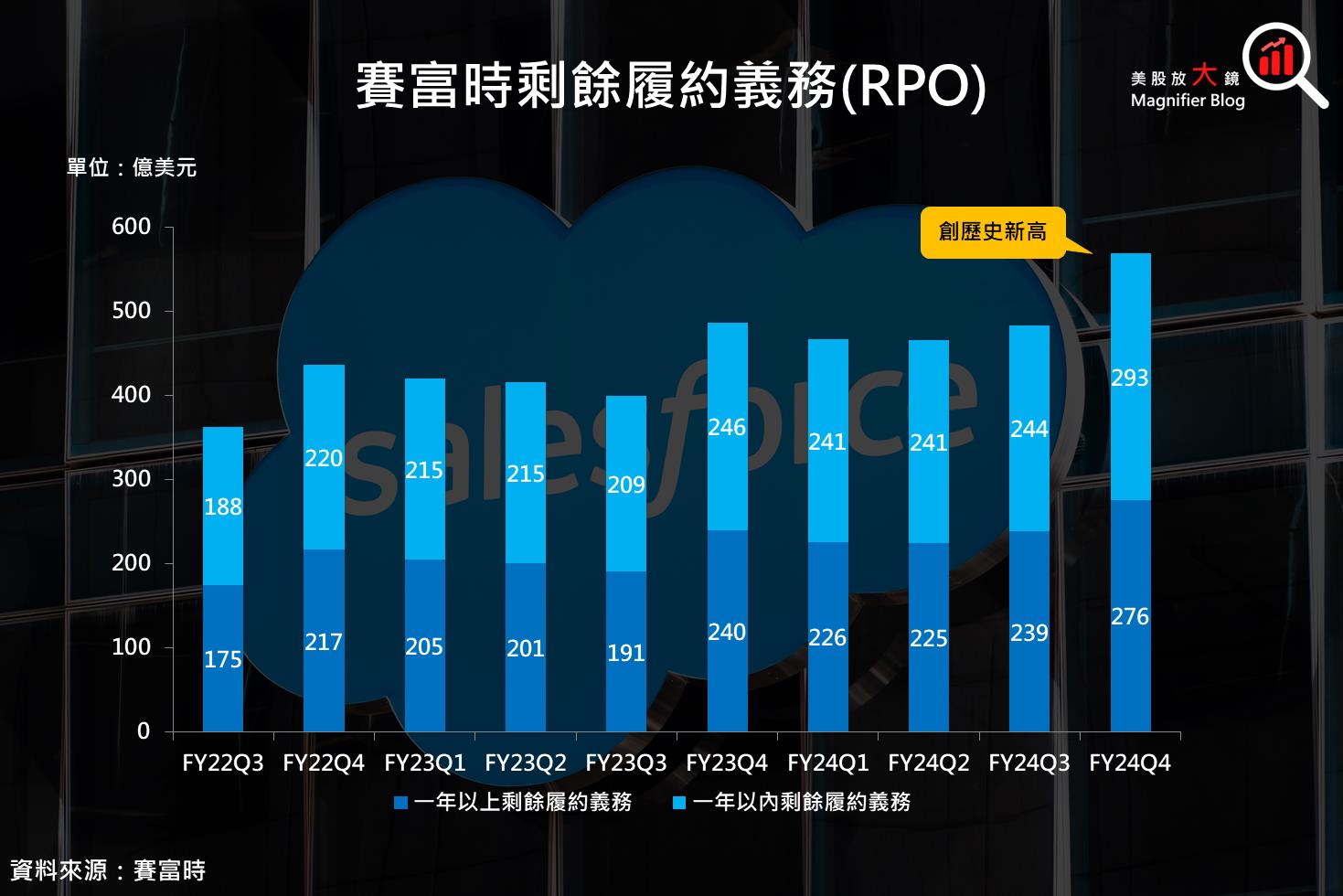

賽富時未來營收的領先指標「整體剩餘履約義務 ( RPO )」在 2024 財年第 4 季年增逾 17% 創歷史新高。根據公司預估,2025 財年第 1 季 RPO 可望年增 11%,這些都指向公司未來成長動能強勁,加上公司積極控制成本,預期賽富時獲利成長性值得期待。

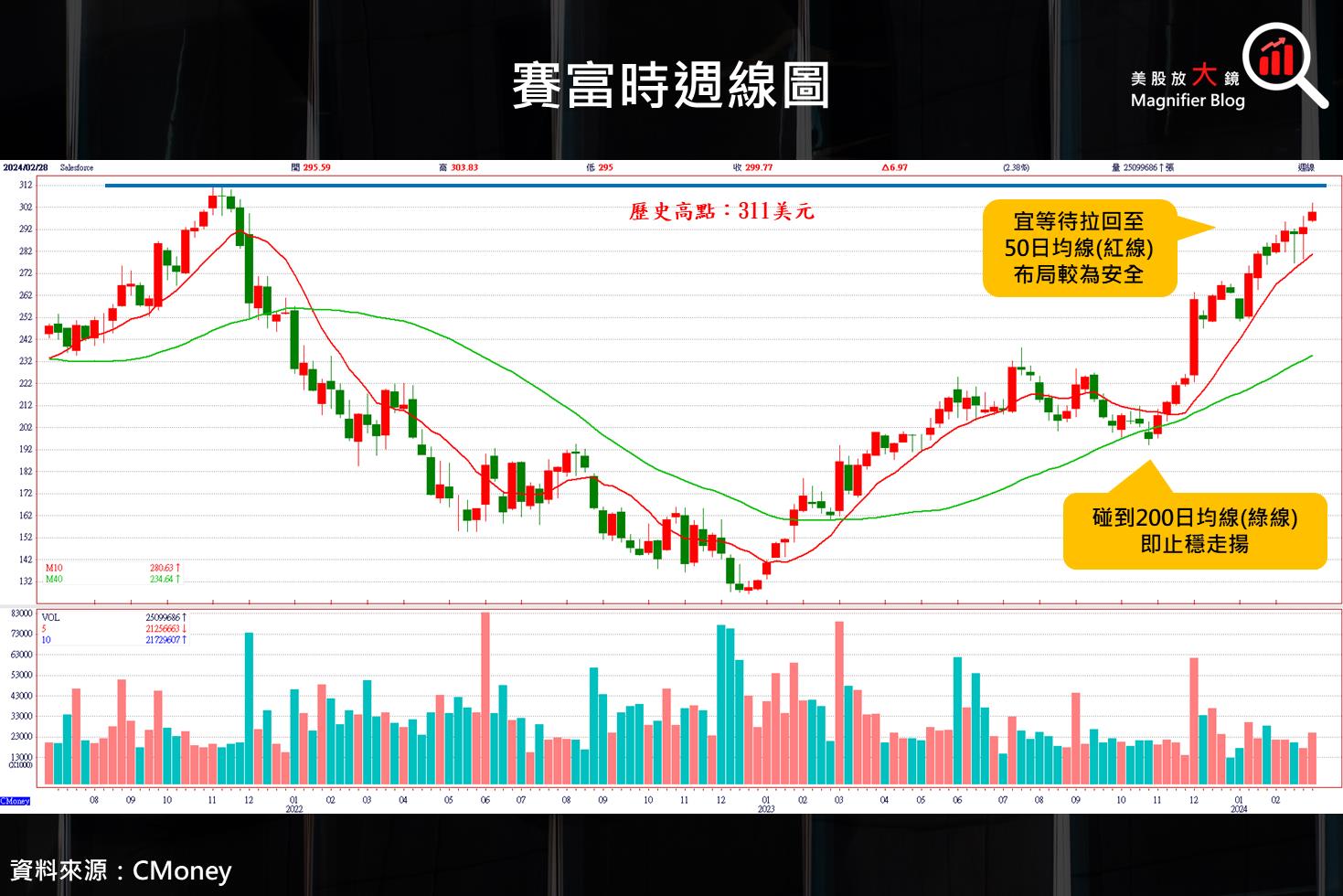

賽富時股價位階偏高,且接近歷史新高,宜拉回布局較為安全

整體而言,儘管目前賽富時部分產品成長性進入高原,但受惠 (1) AI 及大量數據優勢下促使產品價值提升、(2) 成本控制得宜,有機會再次點燃公司獲利動能。另外值得關注的是,賽富時即將在 3/6 ~ 3/7 舉辦 Trailhead DX 大會,屆時會為客戶展示許多 AI 創新,包括 Einstein Copilot builder、prompt builder、model builder 等,致力於提高員工工作效率,增加使用體驗,這項活動可望成為賽富時股價的催化劑之一。

觀察賽富時週線圖,其在 2023 年 10 月底碰到 200 日均線支撐後便一路上攻。回顧【美股研究報告】賽富時 Salesforce 2024 財年第 3 季財報再度吸引矚目,單日股價大漲逾 9%!一文,當時建議買進價位約落在 250 美元,截至 2/28 收盤價約 300 美元,已累積 20% 漲幅。不過從目前來看,儘管基本面無虞,但目前股價位階偏高,且接近歷史高點 311 美元 ( 潛在壓力區 ),故應靜待股價至 50 日均線佈局較為安全。

延伸閱讀:

【美股研究報告】賽富時 Salesforce 2024 財年第 3 季財報再度吸引矚目,單日股價大漲逾 9%!

【美股研究報告】賽富時Salesforce FY24Q2獲利大幅提升,軟體領域的 AI 大明星將翱翔天際?

【美股研究報告】賽富時 7 年來首次漲價,股價跟著報以熱烈漲聲!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。