*賽富時財務季度、年度表達方式為:2024 財年第 2 季:2023/05~2023/07,2024 財年第 3 季:2023/08~2023/10,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時 7 年來首次漲價,8 月起各產品平均調漲 9%

賽富時(CRM)在週二 (7/11) 公布,不管是現有客戶或是新客戶,統一在 8 月開始調漲主要雲端軟體價格,包括 Sales Cloud、Service Cloud、Marketing Cloud、Industries 及 Tableau,平均調漲約 9%,為公司 2016 年以來首次漲價,也讓公司當日上漲近 4% 至 221.17 美元。價格調整細節如下:

- 專業版:80 美元 (調漲 5 美元)

- 企業版:165 美元 (調漲 15 美元)

- 無限版: 330 美元 (調漲 30 美元)

公司表示,自上次漲價以來已投入 200 多億美元在研發方面,前後共發布 22 個新版本和數千個新功能,其中包括最近的生成式 AI。過去幾個月中,賽富時就推出了AI Cloud、Einstein GPT、Sales GPT 和 Service GPT 等產品。

賽富時漲價有理,有助於公司利潤率的目標

賽富時這類的 SaaS 公司 (軟體即服務) 可觀察以下 5 項指標,作為漲價的依據:

- 潛在客戶沒有與公司議價 — 代表價格合理或便宜

- 客戶表示價格划算 — 代表產品物超所值,價格就有調整的空間

- 產品具有高回報率 (ROI,return of investment) — 客戶認為產品能帶來可觀的價值提升

- 價格已多年維持不變 — 將失去競爭力,且受通膨侵蝕

- 沒有為新技術及功能收費 — 若新增功能是有價值的,客戶對價格的可接受範圍將擴大,因此若產品有明顯改善,應讓此改善變現,同時也變向告知客戶產品持續在提升中

根據以上指標,賽富時價格 7 年來皆維持不變,客戶成效方面有 98% 的客戶表示有達到甚至超過其回報率目標,加上賽富時積極導入 AI 應用,可望降低複雜性,幫助客戶快速實現價值,綜合以上,賽富時的漲價合情合理。

另外,賽富時今年營運重點擺在營運利潤率的提升,以及自由現金流增長,加上公司即將於 2023 年底推出一系列結合 AI 的新產品,因此產品漲價有利於公司達成目標,因此樂觀看待後續營運表現,由於 8 月開始調漲價格,也就是在 2024 財年第 3 季開始生效,相較調漲前可望挹注高個位數營收貢獻。

賽富時回檔 50 日均線後攻勢再起,挑戰 257 美元

(1)操作建議:

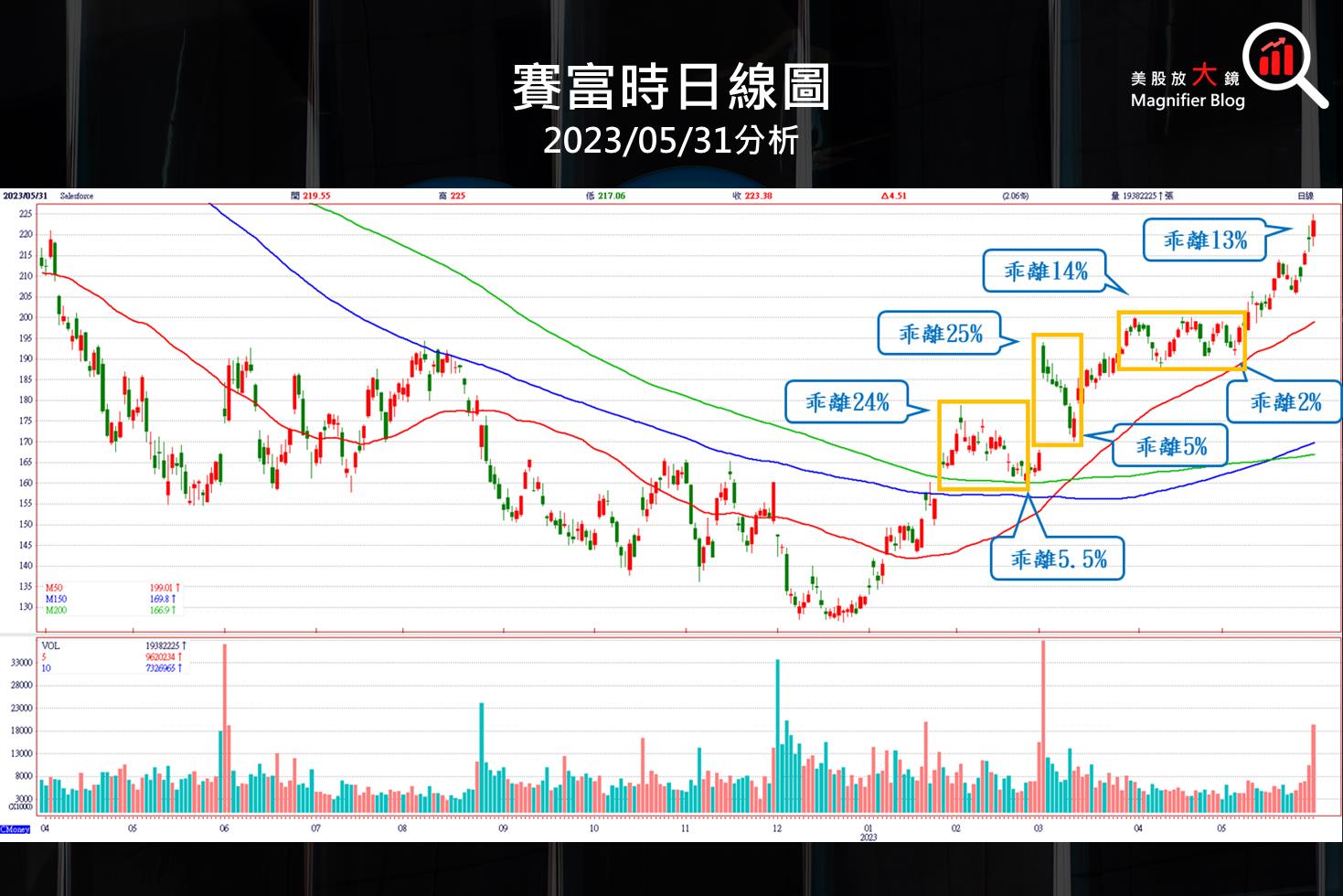

在先前【美股技術分析】賽富時搭乘 AI 列車,2023 年以來已大漲近 70%,下一站將開往何處?報告中有提到,賽富時當時股價與均線乖離來到 13%,建議等到乖離率回落至 5% 以內布局較為安全。

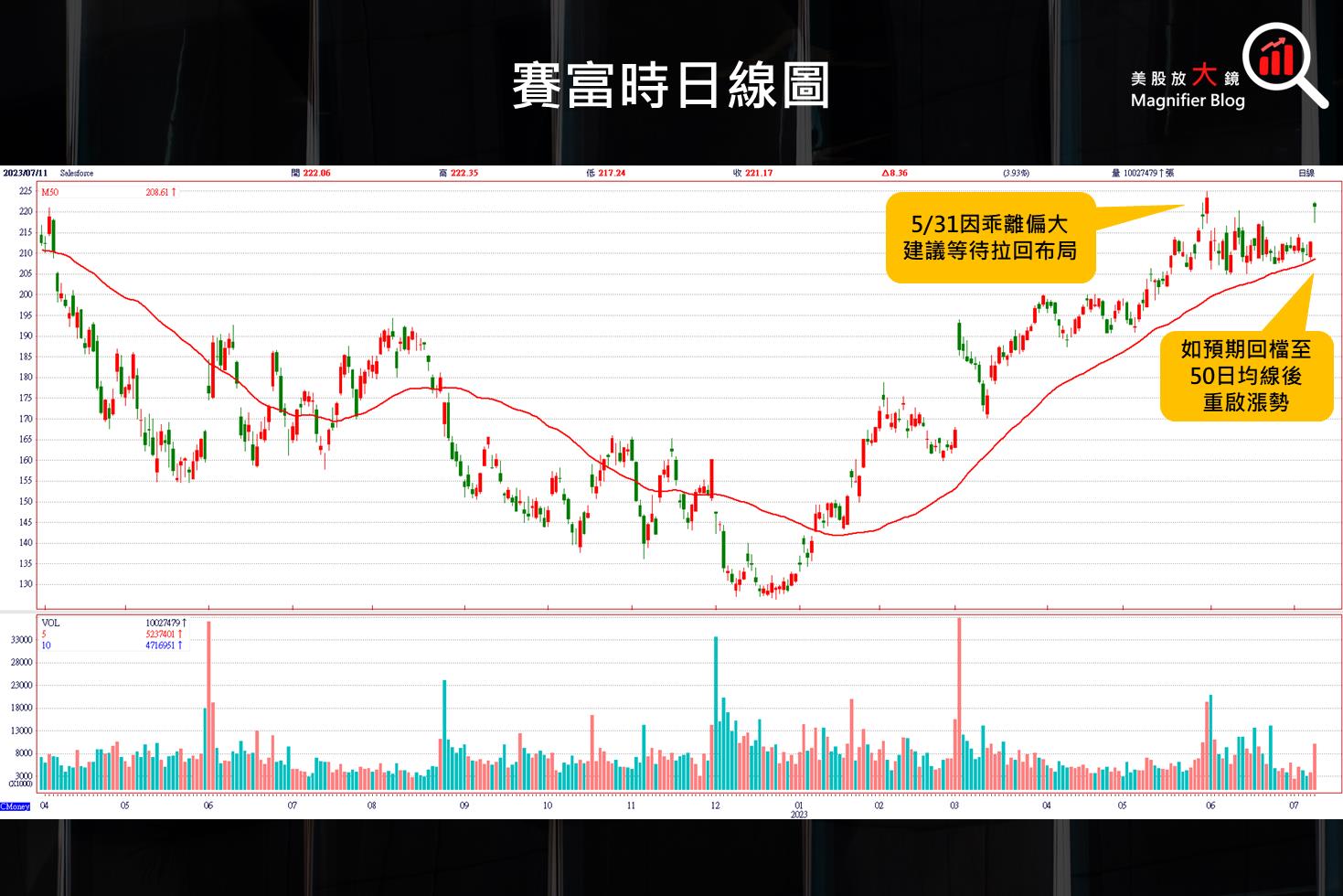

若依照先前的操作建議,6 月拉回整理皆是布局的機會,而賽富時股價在在 50 日均線 (圖中紅線) 開始止穩,並在休息約 1 個多月後,7/11 再度上攻,但尚未布局的投資者,因此時乖離率又超過 5%,因此同樣等待拉回時再行布局較為安全。

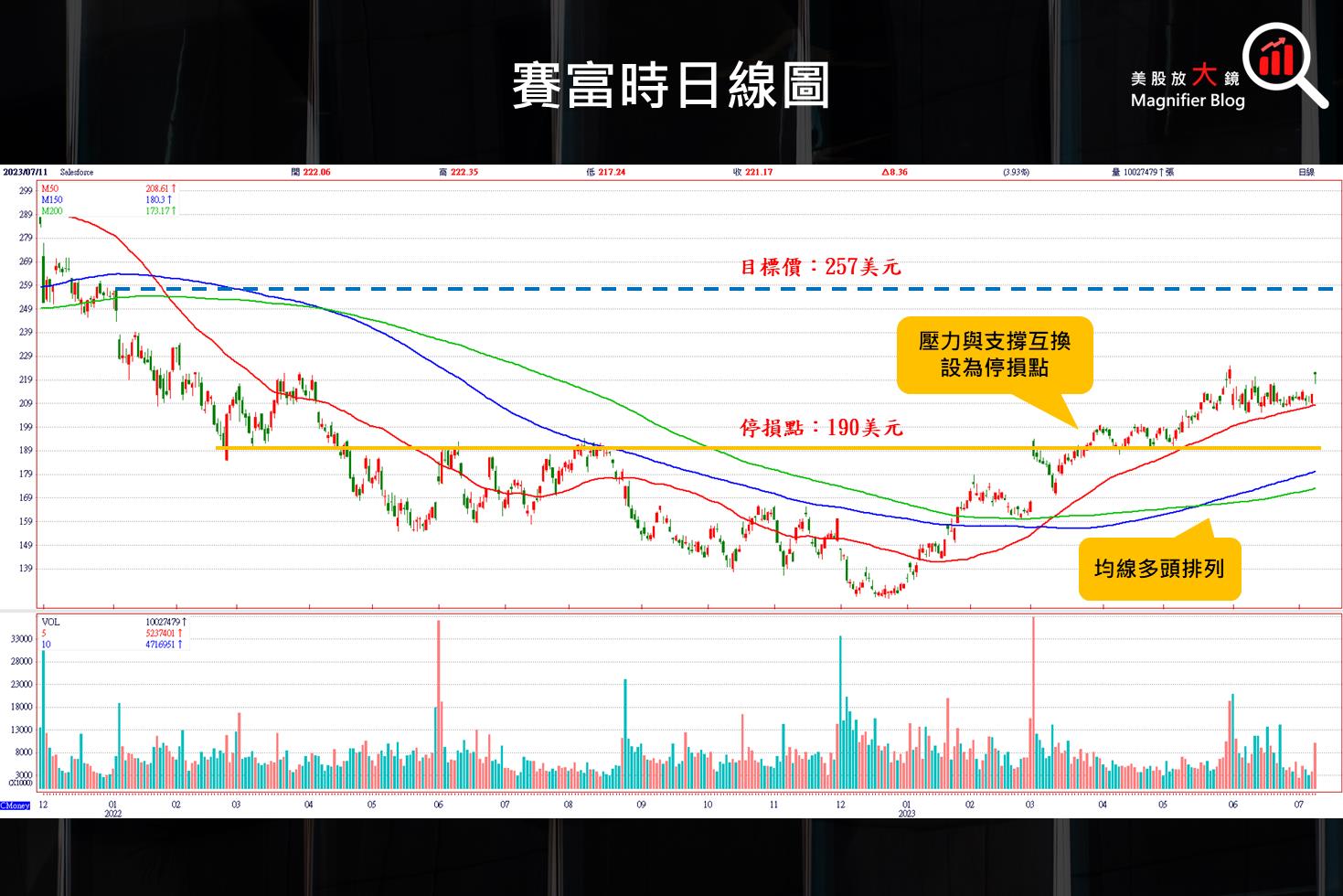

(2)目標價:

由於賽富時長期具有投資價值與成長動能,目標價與前次相同,維持在賽富時 2022 年初跳空下跌的起跌點 257 美元位置。

(3)停損點:

停損點同樣設置在先前經過將近 10 次測試,壓力轉為支撐的 190 美元,由於該位置受到市場的關注,因此若跌破 190 美元則顯示多方放棄防守,因而可作為停損點。

原始文章:【美股研究報告】賽富時 7 年來首次漲價,股價跟著報以熱烈漲聲!

延伸閱讀:

【美股技術分析】賽富時搭乘 AI 列車,2023 年以來已大漲近 70%,下一站將開往何處?

【美股技術分析】賽富時Salesforce盤後大漲超過 15%,本次優異的財報是股價長紅的起點?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。