聯準會如市場預期升息 1 碼,暗示已達限制性利率區間

- 美國第 1 季溫和擴張,就業市場穩健

FOMC 會議紀要首段就強調美國第 1 季經濟呈現溫和擴張 ( 第 1 季 GDP 季增年率 1.1%、年增率 1.6% )。從就業市場分析,失業率 ( 第 1 季維持在 3.4 ~ 3.6% ) 依舊保持在低位,但刪除了新增就業人數「增加」( picked up ) 及處於「強勁增長路徑」 ( robust pace ) 的描述,以「依舊穩健」( have been robust ) 表達就業狀況,意味就業市場增幅逐漸回到常態。

- 如預期升息 1 碼至 5.00 ~ 5.25%,且已達限制性利率區間

聯準會全票通過升息 1 碼至 5.00 ~ 5.25% 區間,並在會議紀要中刪除「一些額外緊縮 ( some additional ) 以達到貨幣政策至足夠限制性利率」的敘述,隱含此利率區間對市場已經有足夠的限制性,再度升息機率很小。

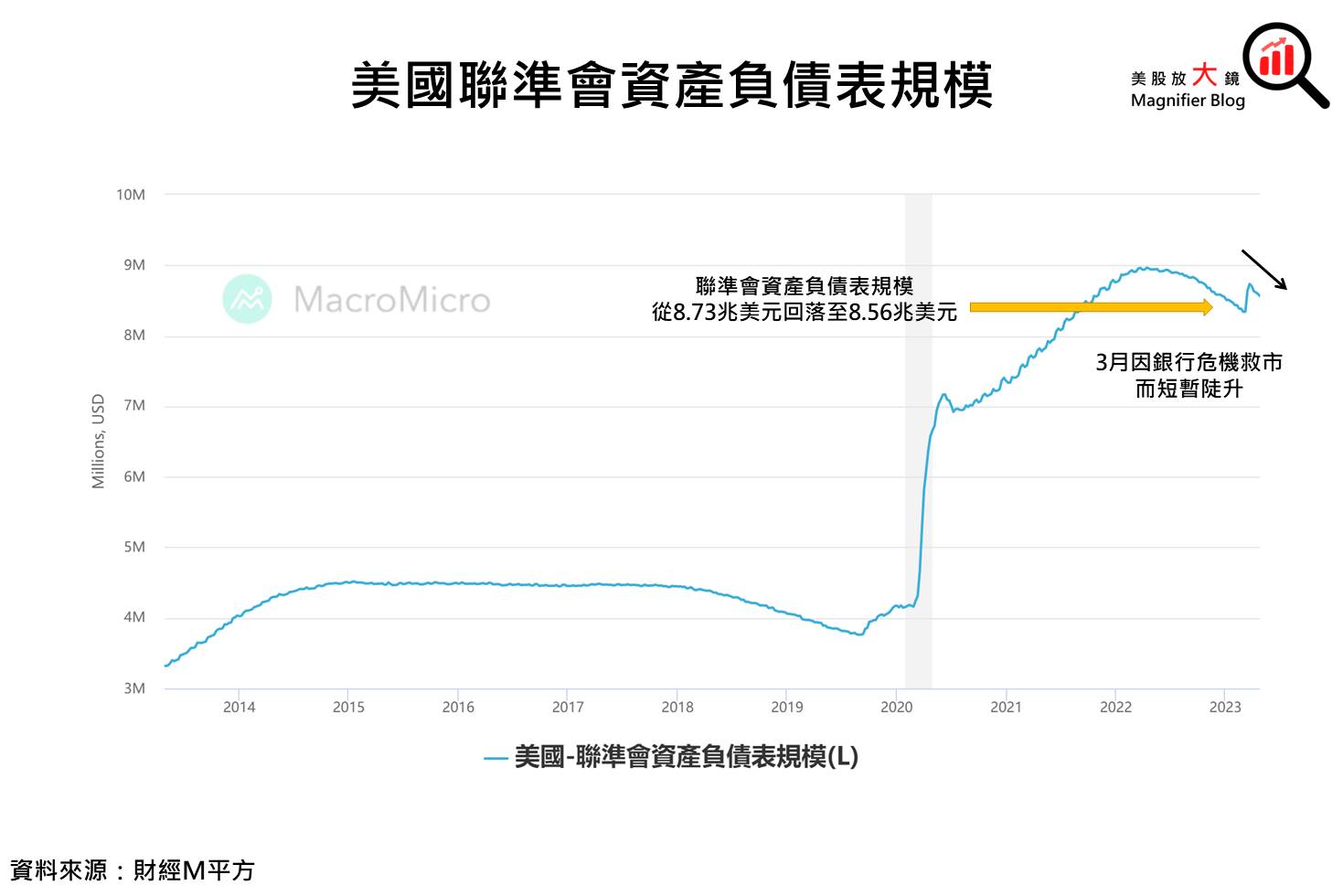

- 銀行動盪下縮表仍持續進行,展現對抗通膨的決心

近期聯準會持有美債、MBS ( 不動產抵押貸款證券 ) 數量下降,其資產負債表規模已從 3 月銀行危機陡升至 8.73 兆美元回落至 8.56 兆美元。而這次會議中聯準會仍維持每月 950 億 ( 600 億美債、 350 億 MBS ) 縮表計畫,顯示聯準會收回資金的態度沒有因為銀行動盪而改變。不過聯準會在會議紀要中對銀行的看法與上次稍微不同,認為家庭、企業信貸緊縮機率可能提高,進而對經濟、就業及通膨造成影響。

鮑爾會後記者會提到今年降息不妥,引發美股尾盤走弱

- 貨幣政策持續鎖定經濟數據及環境變化

鮑爾在記者會開頭就提到未來會持續觀察經濟數據及環境變化,確認通膨是否能回到 2% 的目標,並逐次討論是否需要額外收緊貨幣政策及緊縮程度為何。

由於貨幣政策對經濟活動和通膨的影響具有滯後性,難以立竿見影,需要時間發酵,因此預估仍無大刀闊斧的必要,經濟和金融市場的穩定發展才是重點。

- 聯準會曾討論暫停升息,但認為年內降息不合適

雖然鮑爾提到尚未做出暫停升息的決定,但此次會議紀要的改變具有指標意義,除了通膨、薪資、經濟增長及就業市場等經濟數據,過去近 2 個月他最關注的是銀行的信貸緊縮狀況,故會議後 FedWatch 預期 6 月會議維持利率不變機率接近 100%。

但論及年底是否降息,目前委員認為通膨不會下降太快,所以年內降息並不適合。

- 就業市場的韌性有機會避免經濟衰退

雖然部分市場預期美國經濟今年會溫和衰退,但鮑爾認為最有可能的路徑並不會經濟衰退,因為這次與以往不同,失業率的上升幅度明顯低於過去典型的衰退時期。

薪資部分的持續下降雖還不能完全排除衰退的可能,但頂多是溫和衰退。就業市場確實存在過剩需求,且仍有許多職位空缺,即使就業市場降溫,也不會像過去的衰退一樣出現失業率大幅上升。

短期震盪勿驚慌,維持 2023 年美股築底向上看法

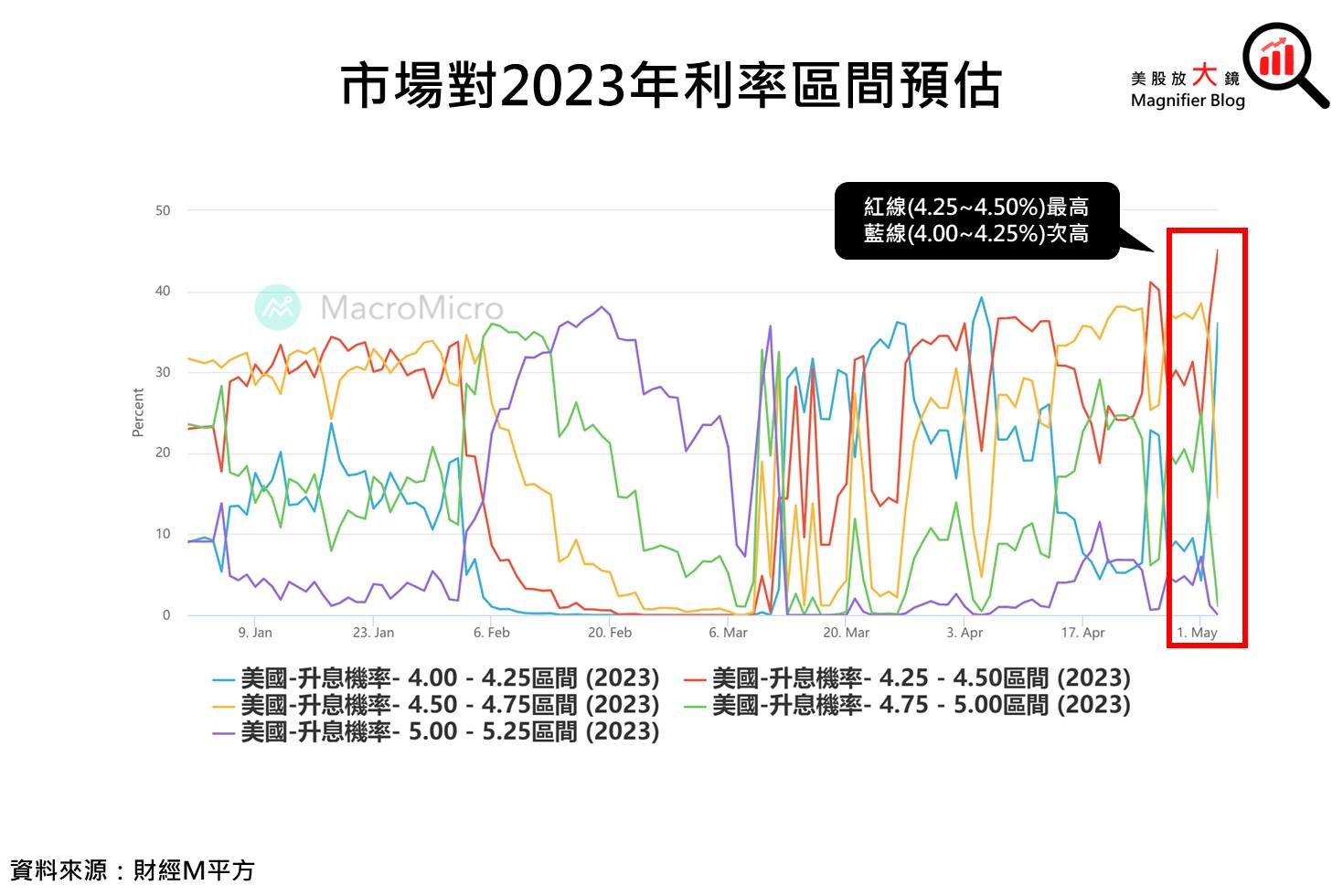

觀察 FedWatch 中市場對未來每次會議各利率區間機率,原先市場最多人認為今年剩下時間會降到 4.50 ~ 4.75% 或 4.25 ~ 4.50% 的利率區間,但在鮑爾提到今年可能不會降息時,引發市場走弱。不過離奇的是,會議過後 4.00 ~ 4.25% 反倒超車 4.50 ~ 4.75% 的機率,僅次於最高的 4.25 ~ 4.50%,而市場強烈的降息預期竟沒有引起股市的反彈,顯然市場目前可能更聚焦在經濟前景的擔憂及企業較為保守的未來展望上。

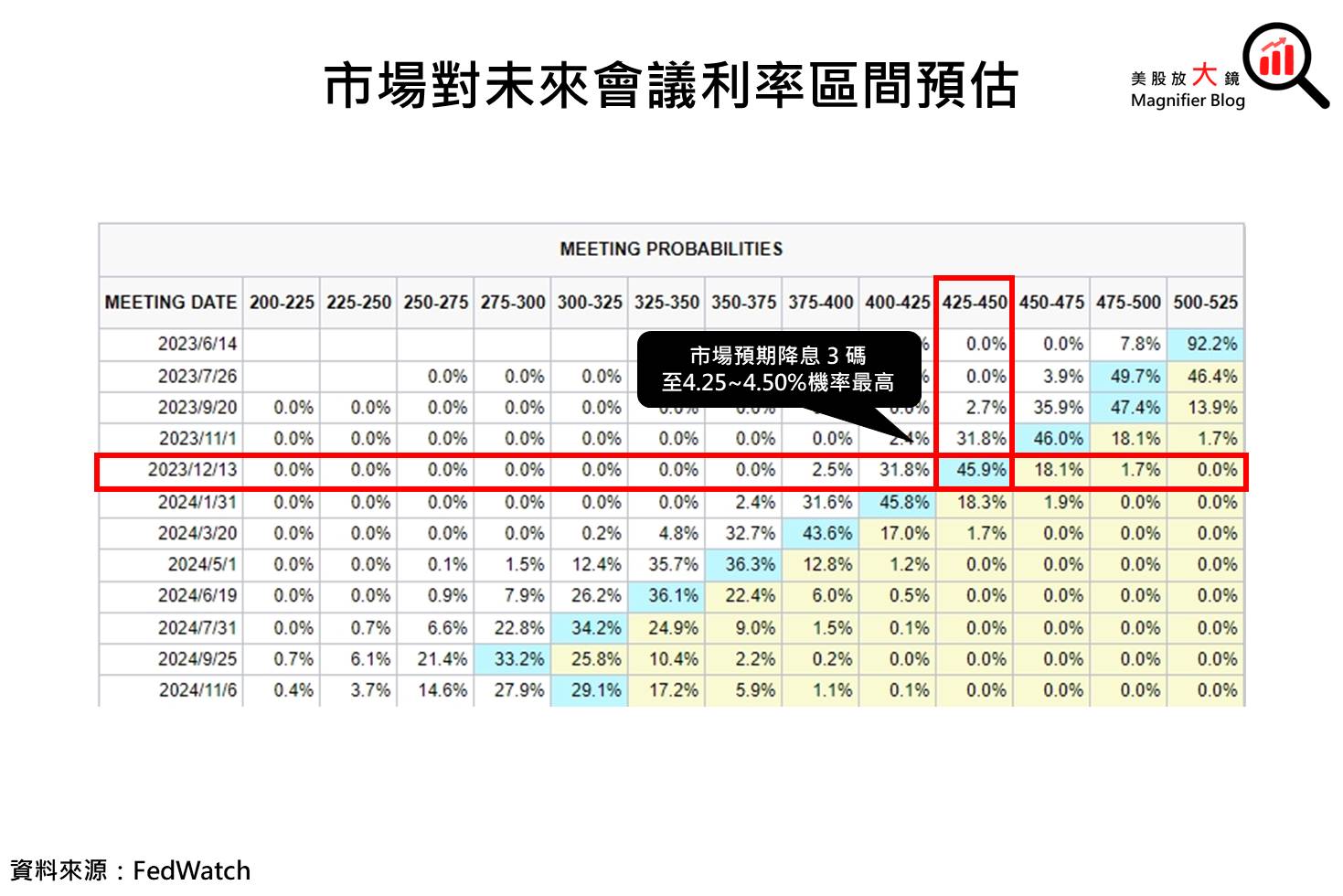

整體而言,利率對股市的利空因素已經逐漸消弭,因為 5.00 ~ 5.25% 大機率是終點利率,意味著未來只會降不會升,但是聯準會依然維持對抗通膨的決心,今年的降息之夢硬生生被鮑爾撥了個冷水。由於存在市場對降息利多再度「失望」的可能 ( 市場預期 2023 年底利率區間為 4.25 ~ 4.50% ),加上企業前景的不確定性,預估短期股市恐會持續震盪。

不過無論如何,2024 年至 2025 年的利率將逐步下滑,經濟成長率也預期會在 2024 年重新恢復動能,因此維持先前看法,股市短線震盪不需過度擔心,預估 2023 年美股仍有機會呈現築底向上態勢。

原始文章:【總體經濟】FOMC會議如預期升息 1 碼,但鮑爾澆息了今年降息的希望之火,後市展望如何?

延伸閱讀:

【總體經濟】美國第 1 季 GDP 成長放緩,別擔心,美國人還有錢!

【總體經濟】FOMC會議結果出爐!鮑爾會後記者會發言引發美股尾盤收黑,後市如何看待?

【總體經濟】聯準會 3 月 FOMC 會升息幾碼?4 大面向解析利率會議預測!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。