圖/Shutterstock全文同步載於美股放大鏡

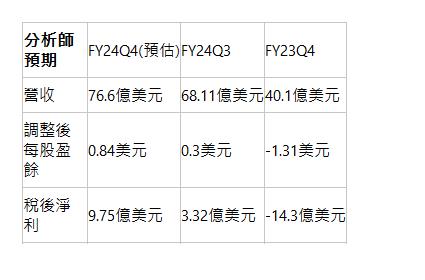

美光科技(MU)即將於週三盤後公布2024財年第四季財報,分析師預計該公司將從去年同期的虧損轉為盈利,稅後淨利預計達到9.75億美元,與去年同期虧損14.3億美元相比實現大幅反彈。收入則預計增長近一倍,達到76.6億美元,反映了記憶體需求的回暖。

主要財務指標

資料來源:CMoney

AI需求成為成長主要動力

作為輝達(NVDA)的合作夥伴,美光受益於人工智慧(AI)應用的迅速擴展,尤其是在數據中心和邊緣設備升級的需求推動下。分析師預計,AI驅動的設備升級周期及伺服器更新需求,將成為2024年記憶體需求改善的主要推動力。

庫存問題仍是關注重點

儘管市場對AI需求抱有信心,但美光仍需面對高庫存壓力。花旗分析師下調了美光的目標價至150美元,指出儲存過多的傳統記憶體元件以及需求疲軟是目前面臨的挑戰。摩根士丹利分析師認為,隨著電腦和手機市場需求走弱,DRAM價格可能面臨進一步下跌壓力。投資人高度關注美光的庫存狀況,部分報告指出美光庫存過高,對未來幾季的毛利率構成挑戰。不過,有些分析師認為,隨著年底庫存壓力緩解,美光的營收和毛利率在接下來幾季有望逐步提升。

未來展望與預期

展望2025財年第一季,市場預期美光將進一步實現收入增長,營收預期達到84億美元,每股盈餘(EPS)預估為1.45美元。摩根士丹利分析師指出,除AI應用外,邊緣設備與傳統伺服器的需求回暖,可能成為推動未來營收的另一關鍵。

放大鏡短評

美光從上個月股價持續走下坡,大約從每股105美元下跌至每股90美元。造成美光股價下跌的原因可能是HBM在SK海力士(000660.KS)與三星(005930.KS)大量生產之下,預計2026年將嚴重供過於求,使HBM價格下調,進而影響美光營收動能,市場擔憂美光未來利潤可能遭下修。

另外,美光的財報將是衡量記憶體產業現況的重要風向標。若傳統DRAM價格持續下跌且庫存過高,將加劇市場對記憶體產業的擔憂,可能導致美光及其他記憶體大廠股價進一步走弱。然而,隨著AI需求推動高頻寬記憶體需求增長,若報價企穩回升,則可能為該產業帶來反彈契機,未來3至6個月,DRAM價格變化與庫存消化將是關鍵。

總而言之,雖然美光本季(FY24Q4)財報預計表現亮點,但未來展望面臨「HBM供過於求」及「傳統DRAM價格下跌、存貨過高」的風險,可能導致未來營收成長動能下滑,恐出現財報亮眼但股價卻不見回升的現象,建議投資人留意利多不漲的現象。

延伸閱讀:

【美股盤勢分析】美股衝高後回落,道瓊逆勢收紅!(2024.09.23)

【美股新聞】快還要更快,美光領先業界,推出突破性第九代NAND技術 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。