圖/Shutterstock

*備註:輝達財報季度表達方式為FY25Q2:2024年5–7月、FY25Q3:2024年8月–2024年10月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

全球GPU龍頭輝達平行運算能力優異,為生成式AI爆發的最大贏家

輝達 (NVDA)(NVIDIA)是一家美國科技公司,成立於1993年,總部位於加利福尼亞州的聖塔克拉拉市。輝達是全球領先的加速運算 (Accelerated computing) 技術公司之一,其核心業務是設計和銷售用於遊戲、專業視覺化、人工智慧、自動駕駛和資料中心的GPU和其他半導體產品,主要代工廠為台積電(TSM)。

由於其GPU優異的平行運算能力,輝達GPU被廣泛應用於深度學習和神經網絡的訓練與推理。輝達的CUDA(Compute Unified Device Architecture)平台為開發人員提供了強大的工具,用於在GPU上進行平行運算,驅使大量企業採用輝達GPU來加速虛擬化、數據分析和機器學習工作負載,讓輝達穩佔資料中心GPU逾80%的龍頭位置,成為生成式AI爆發的最大贏家。

輝達營運可分為四大業務,其中資料中心業務為營運支柱及擴張主要動能

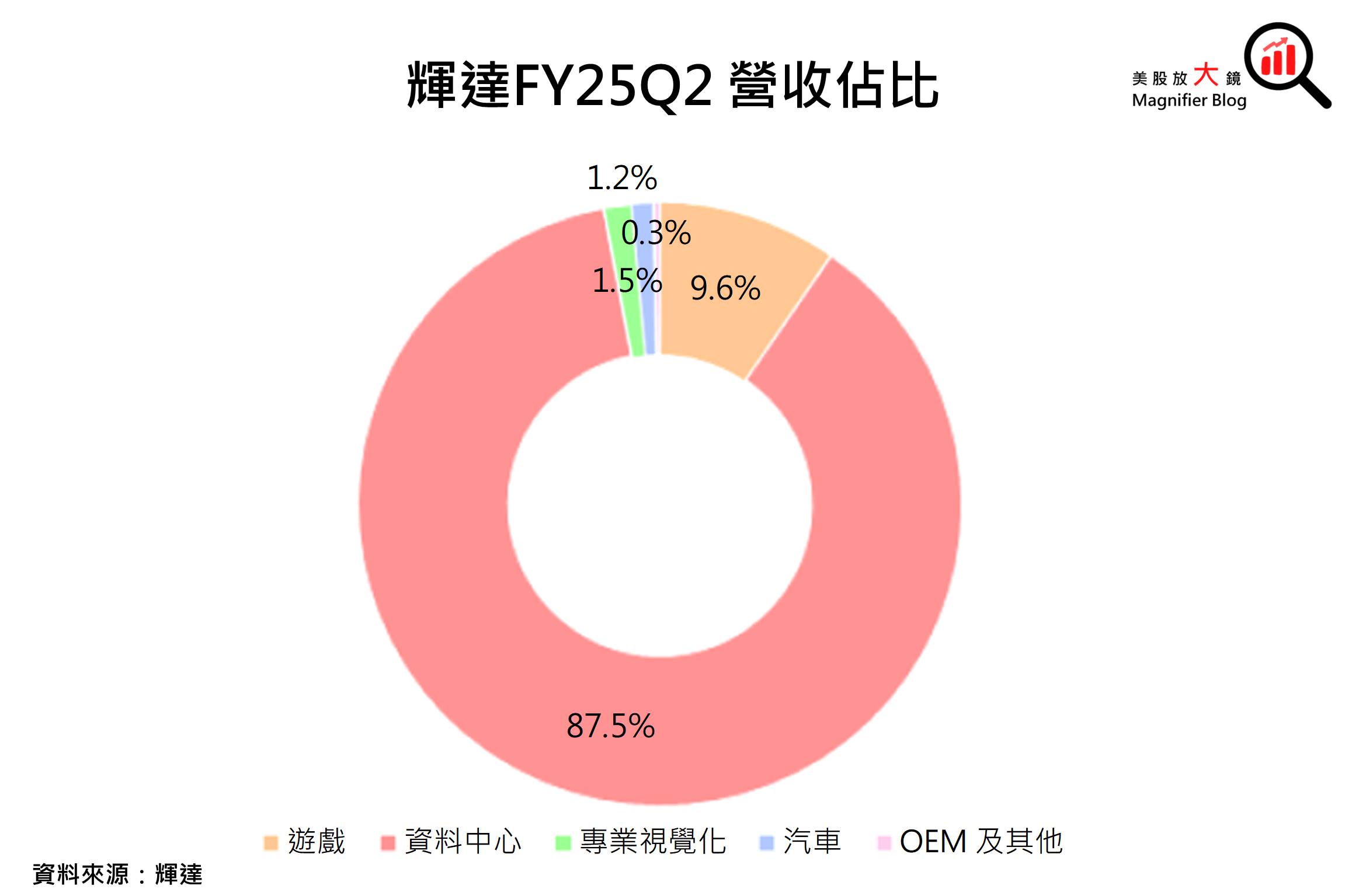

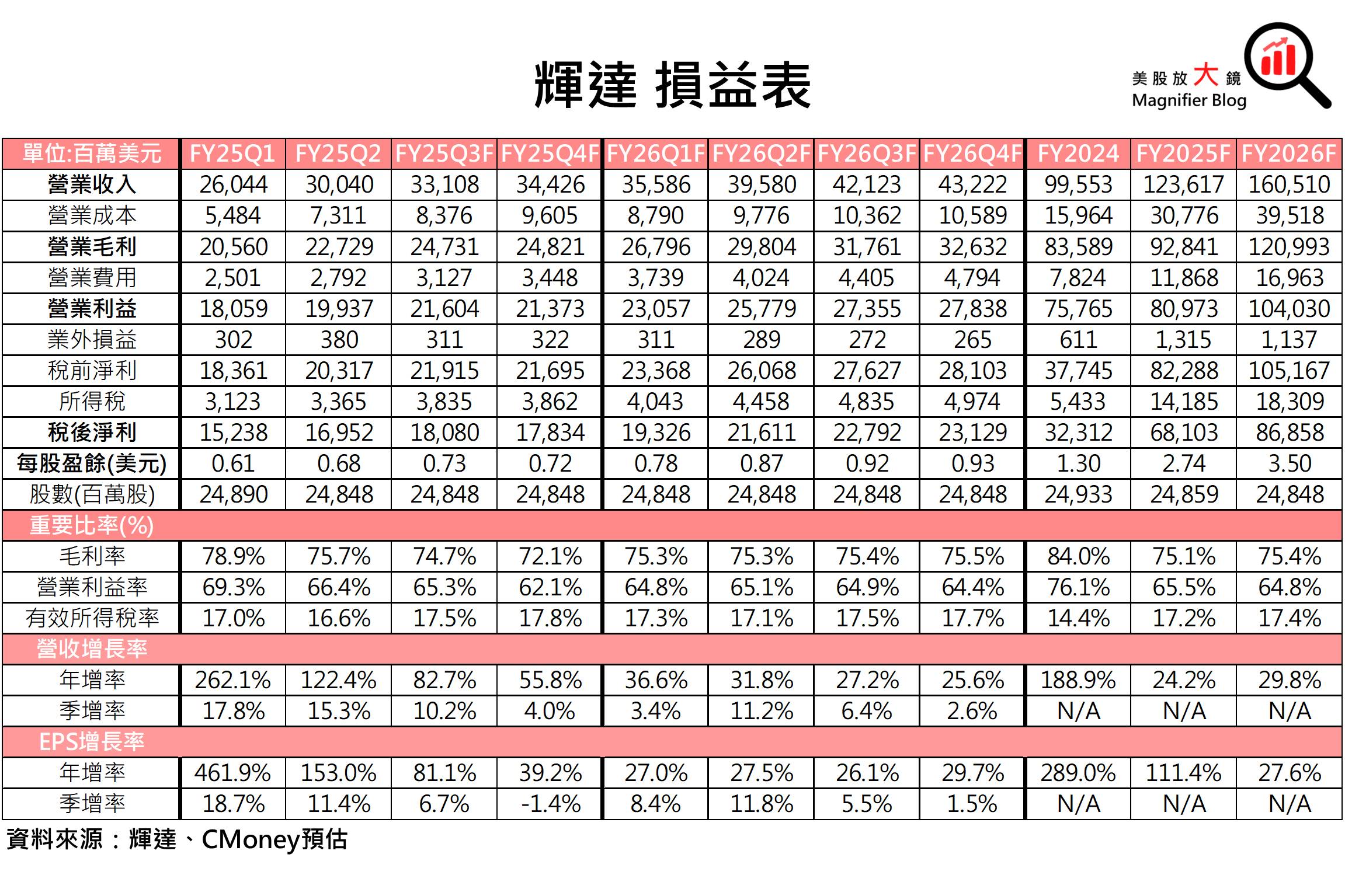

輝達產品及服務主要應用於四大領域:資料中心、遊戲、專業視覺化及汽車。目前資料中心業務貢獻營收最大宗,FY25Q2佔比達87.5%,其次為遊戲業務的9.6%,而汽車業務和專業視覺化分別佔1.2%及1.5%,OEM及其他業務僅佔0.3%。如CMoney研究團隊預期,在各企業競相發展生成式AI 應用搶佔市場下,訓練大型語言模型的需求持續成長,推動AI資料中心規模不斷擴張,資料中心營收持續上揚,也是輝達未來營運高速擴張的主要動能。

AI訓練和推論需求續強、GPU和網路產品營收暴增,輝達 FY25Q2營收獲利雙雙打敗預期

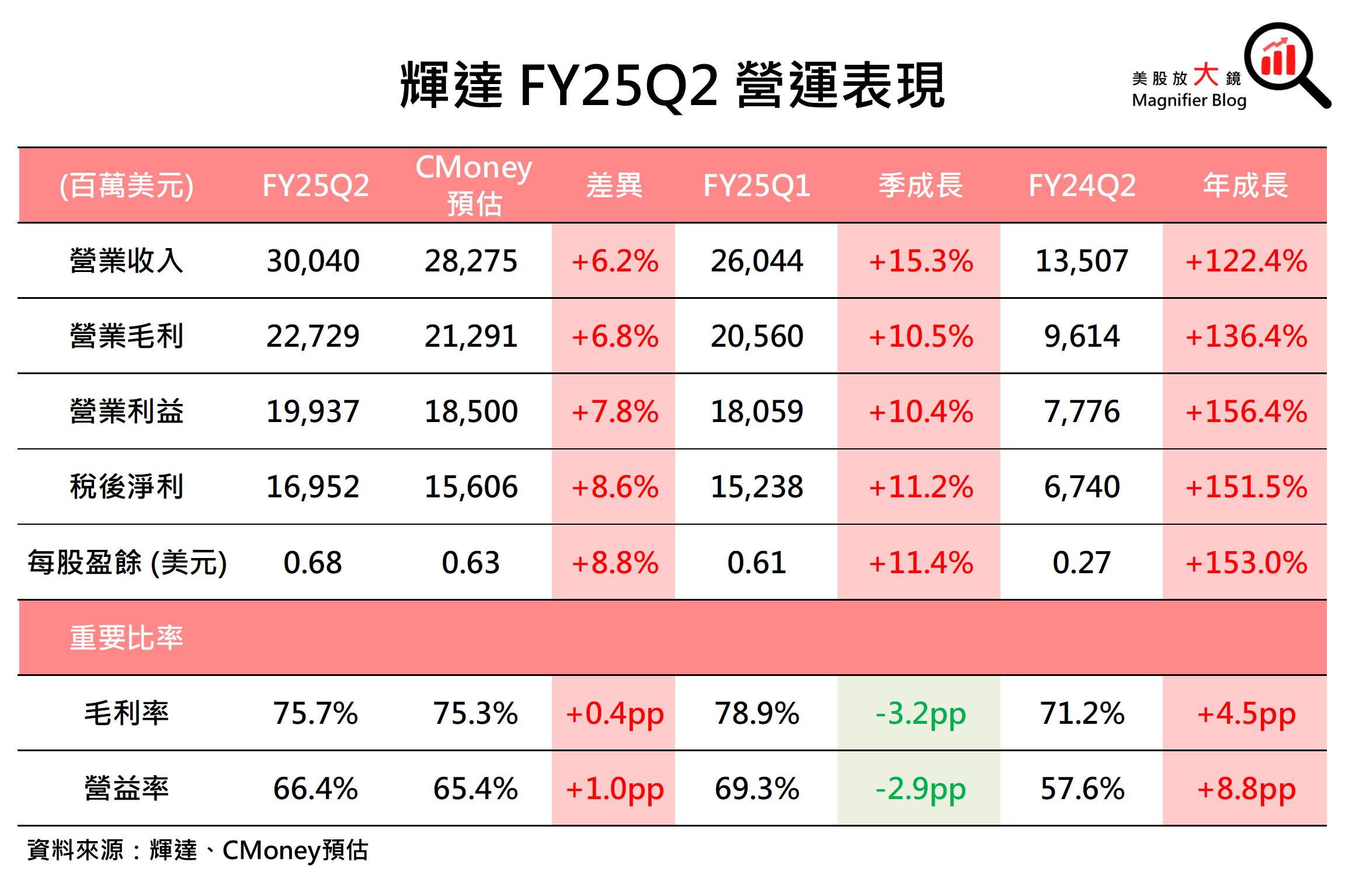

輝達 FY25Q2 營運成績亮眼:

- 營收達 300.4 億美元 (季增 15.3%,年增 122.4%),高於 CMoney預估的 282.8 億美元 6.2%,也高於市場預期的 285.9 億美元 5.1%。

- 毛利率為 75.7% (季減 3.3 個百分點,年增 4.5 個百分點)。

- 每股盈餘(EPS)達 0.68 美元 (季增 11.4%,年增 153.0%),高於 CMoney預估的 0.63 美元8.8%,也高於市場預期的 0.64 美元 6.6%。

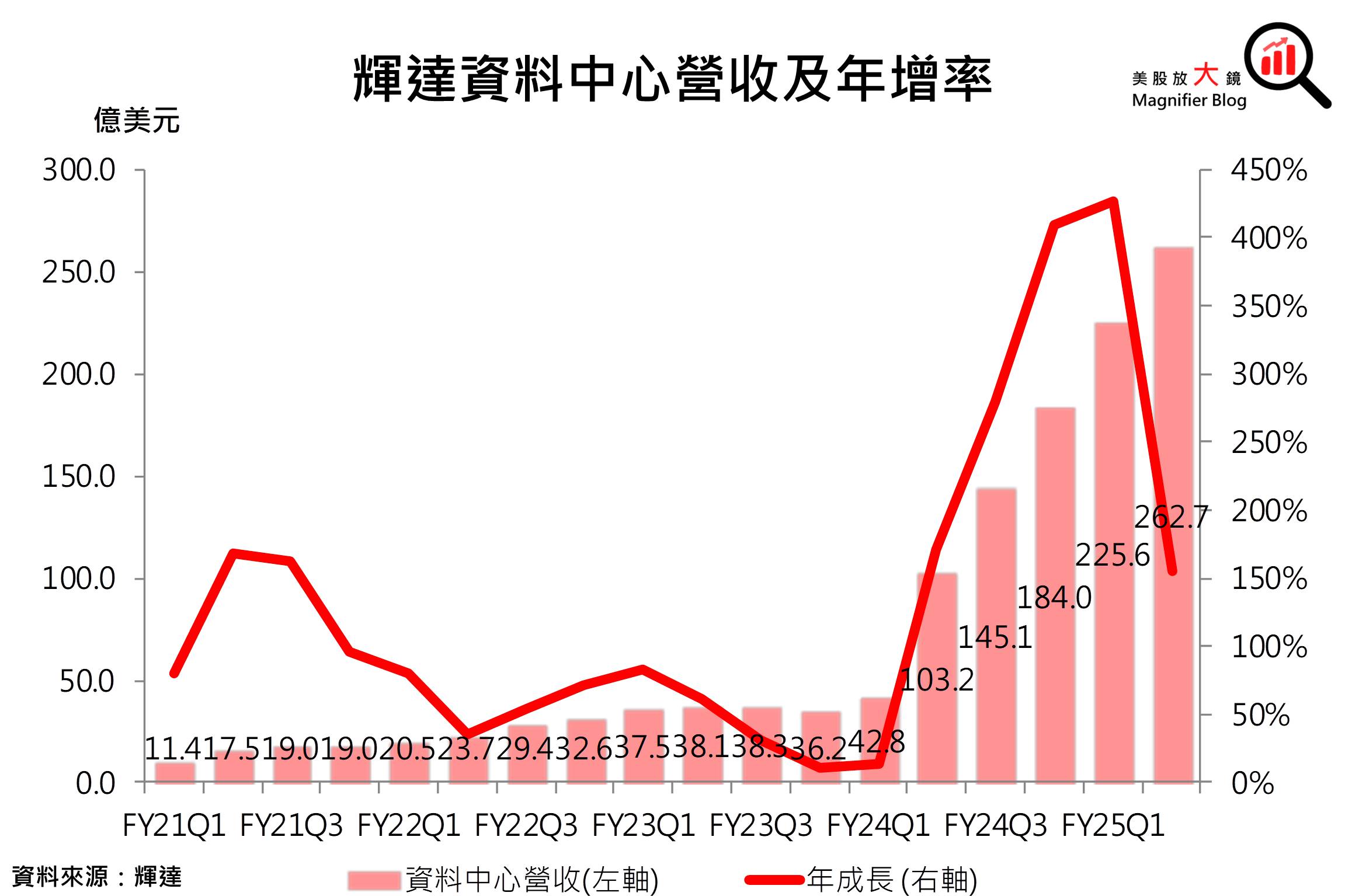

輝達 FY25Q2營收突破300億美元大關,再次打敗預期,係因全球對於處理大型語言模型、推薦引擎和生成式AI應用的訓練和推論的需求依然強勁,推動NVIDIA Hopper GPU及網路設備銷售增加。大型雲端服務供應商、消費互聯網等企業,如亞馬遜(AMZN)、微軟(MSFT)、META(META)及谷歌(GOOG),不斷採購輝達的GPU及網路設備,驅使GPU營收年增超過2.5倍,網路產品營收年增超過2倍。整體資料中心業務營收年增逾1.5倍達262.7億美元,帶動輝達 FY25Q2總營收打敗CMoney 及市場預期。 獲利方面,輝達FY25Q2在資料中心業務的新產品比例較高,以及 Blackwell 低良率材料所作的庫存,使毛利率季減3.2個百分點來到75.7%。而營業費用因薪酬相關成本上揚,季增11.6%,拖累營益率季減2.9個百分點至69.3%。所幸營收成長強勁,推動每股盈餘(EPS)季增11.4%、年增 153.0% 達 0.68美元,再次擊倒CMoney及市場預估。

獲利方面,輝達FY25Q2在資料中心業務的新產品比例較高,以及 Blackwell 低良率材料所作的庫存,使毛利率季減3.2個百分點來到75.7%。而營業費用因薪酬相關成本上揚,季增11.6%,拖累營益率季減2.9個百分點至69.3%。所幸營收成長強勁,推動每股盈餘(EPS)季增11.4%、年增 153.0% 達 0.68美元,再次擊倒CMoney及市場預估。 Hopper架構產品銷量續強,帶動財測優於預期,調高輝達FY25Q3 EPS預估

Hopper架構產品銷量續強,帶動財測優於預期,調高輝達FY25Q3 EPS預估

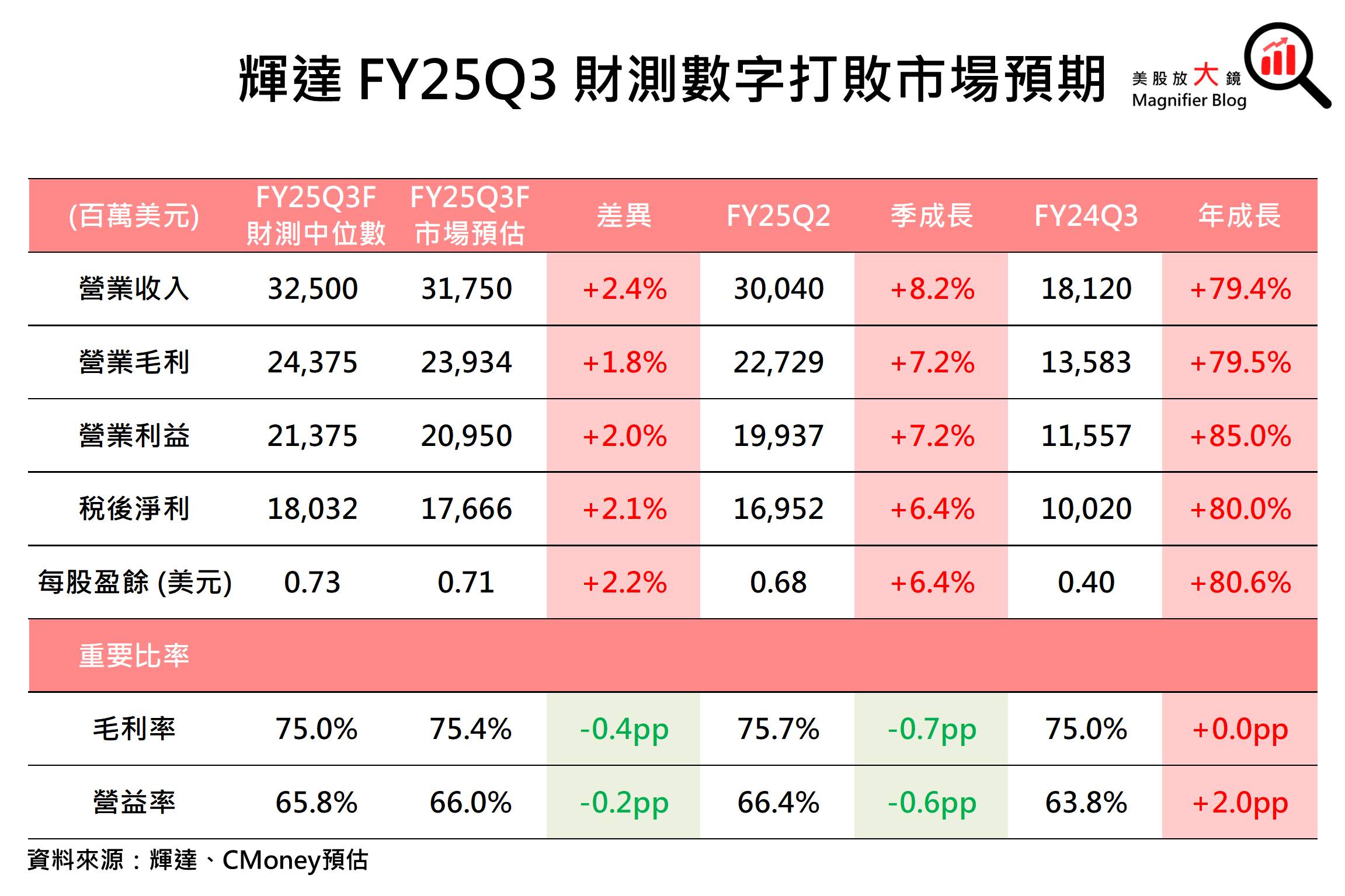

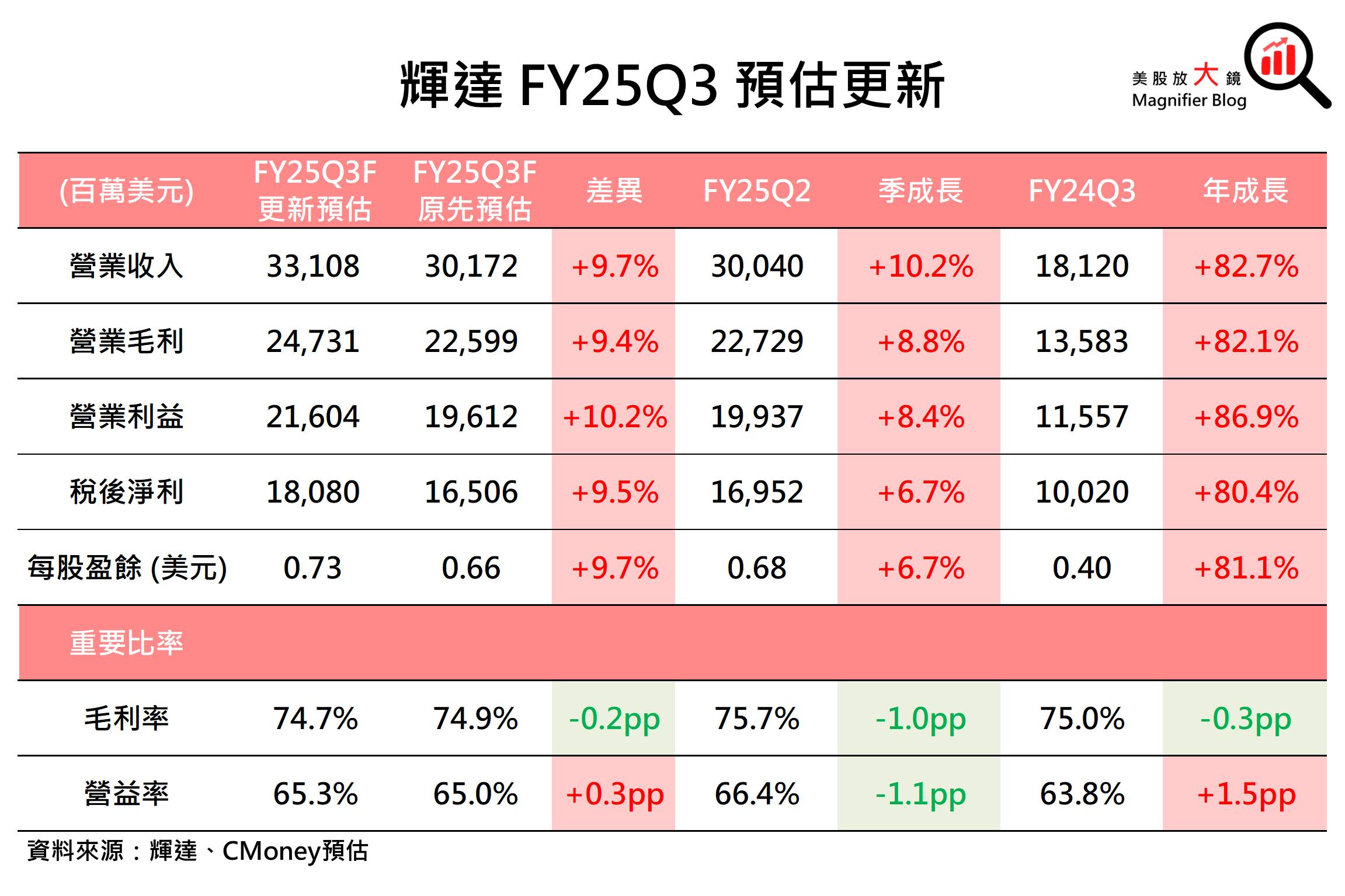

整體而言,輝達 FY25Q3 營收及獲利財測均高於CMoney及市場預期:

- 營收可季增8.2%、年增79.4% 達 325.0 億美元(誤差範圍為正負2.0%),遠遠高於CMoney 預期的 301.7 億美元及市場預期的 317.5 億美元。

- 毛利率預期僅與去年同期持平,且恐季減0.7個百分點至75.0% (誤差範圍為正負0.5%)。

- 每股盈餘(EPS)預期可達 0.73 美元,超出CMoney 原先預期的 0.66美元及市場預期的0.71美元,更較去年同期(FY24Q3)年增逾80%!

輝達可望受惠於資料中心運算及網路需求持續強勁,Hopper架構產品的持續增長,以及Blackwell產品的少量樣品有望開始出貨,且H20於中國銷售有反彈的跡象可望帶動營收持續增長。因此,CMoney研究團隊樂觀看待輝達FY25Q3營收表現可望優於財測中位數 325.0億美元,故調高 FY25Q3營收預估 9.7% 至 331.1 億美元 (季增 10.2%,年增 82.7%)。

然而,在資料中心產品組合轉向新產品下,元件成本恐進一步增加,或拖累毛利率持續回落,僅與輝達長期目標75.0% 持平,故下調毛利率 0.2 個百分點至74.7%(季減1個百分點、年減0.3個百分點)。然因調高營收預估,每股盈餘(EPS)預估亦同步上調 9.7% 至 0.73 美元 (季增 6.7%,年增 81.1%)。

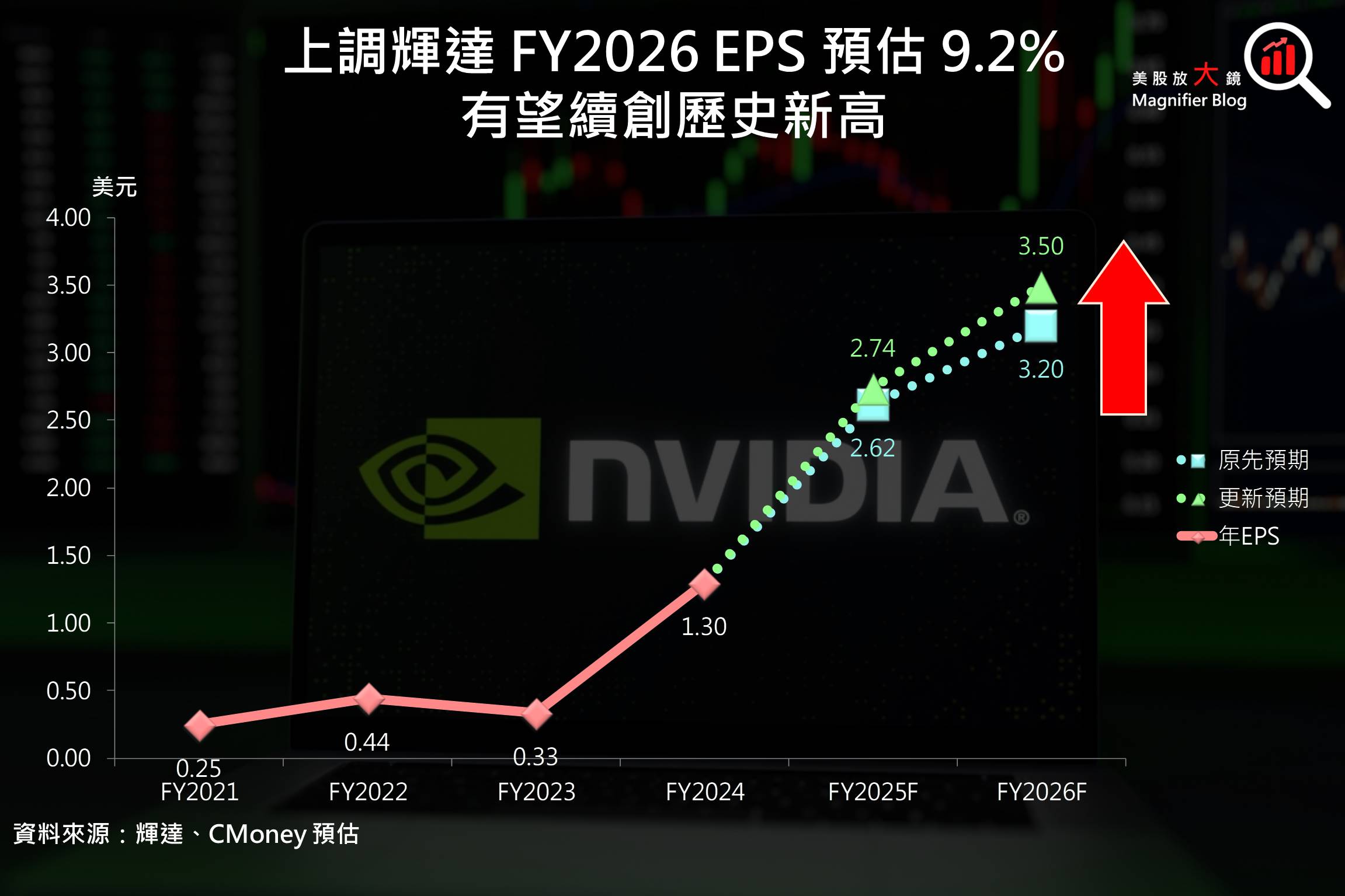

客戶資本支出有望持續增加、新產品供不應求,上調輝達FY2026 EPS 預估9.2%

展望FY2025全年及FY2026,資料中心客戶資本支出可望持續增加,因錯過AI 商機恐對企業龍頭地位造成威脅。四大資料中心客戶資本支出在過往5季處於上升趨勢。且根據富國銀行資料顯示,2024年和2025年的雲端資本支出估計在2024年第二季度財報後分別增加了約9%和11.5%,預計2024年總資本支出年增超過50%,2025年有望進一步年增17.5%。

此外,生成式AI的廣泛應用以及企業對加速運算的需求,可望推動輝達在全球資料中心市場的佔有率進一步提升。Hopper 架構產品的供應已逐步穩定,且網路產品需求強勁。雖然市場曾傳出Blackwell產品恐延後出貨,但在市場缺乏其他替代品的情況下,供不應求的情況或如原先預期延續至FY2026上半年。Blackwell 的量產計劃將從FY25Q4開始,並持續到 FY2026,FY25Q4仍有望出貨數十億美元的 Blackwell 產品。

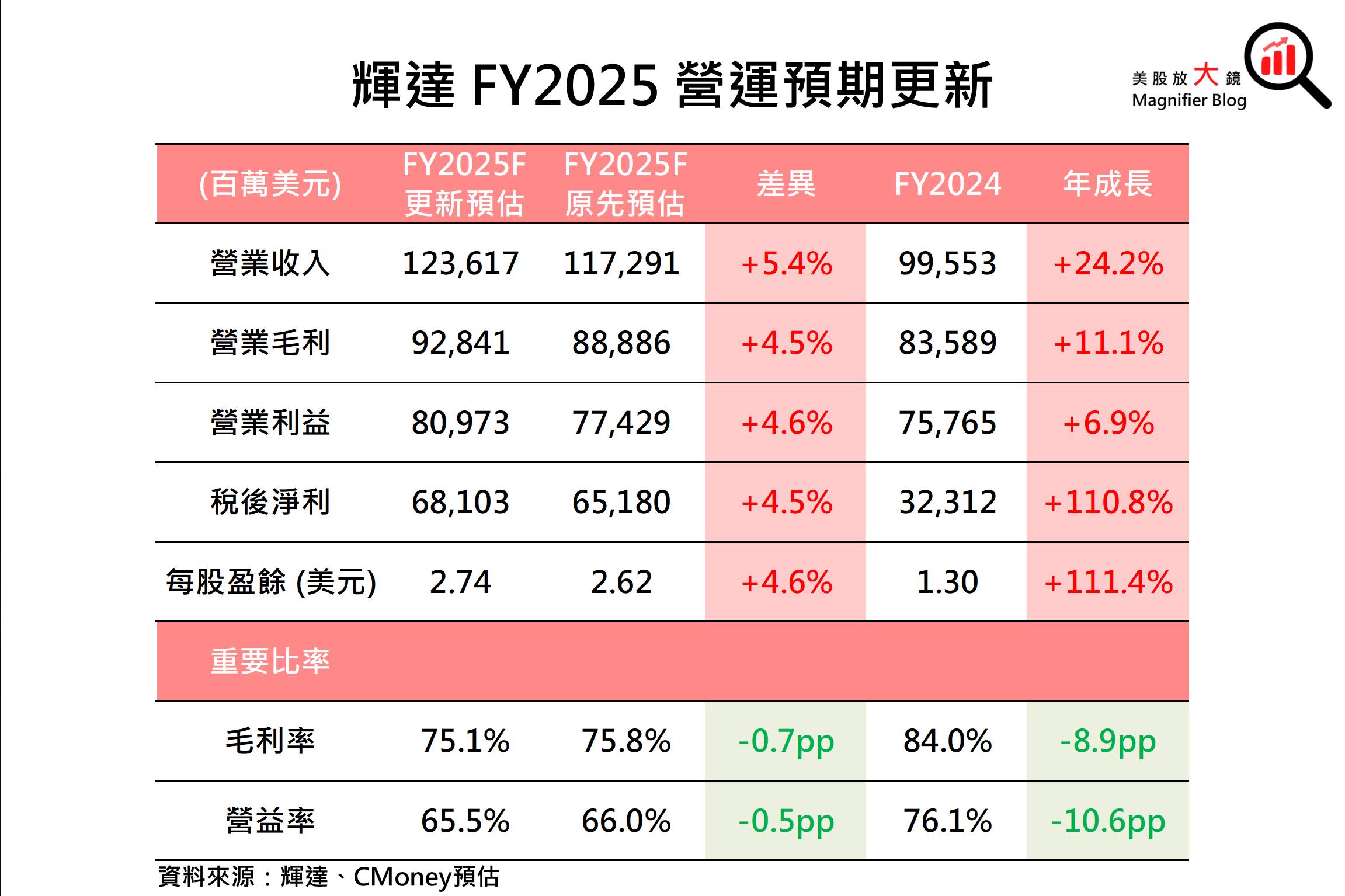

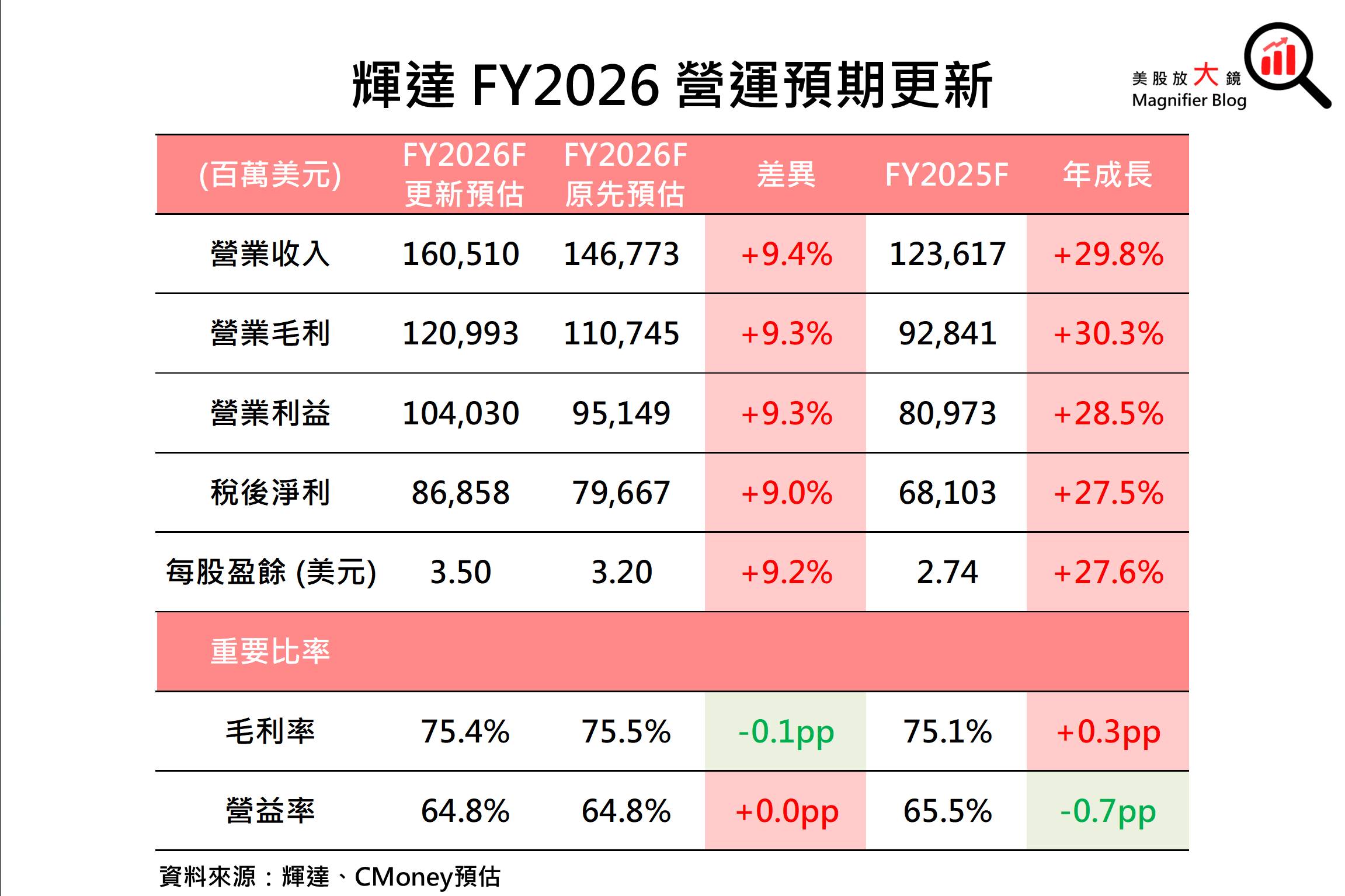

因此,CMoney研究團隊持續看好輝達資料中心營收可望持續上揚,故調高輝達FY2025營收預估5.4% 至 1,236.2 億美元 (年增 24.2%),FY2026營收預估同步上調9.4% 至 1,605.1 億美元 (年增 29.8%)。

獲利方面,輝達維持FY2025毛利率為75%左右的預期,相等於預期FY25Q4毛利率恐季減3個百分點至72.0%。此外,輝達亦提高FY2025營業費用年增率預期,由年增低40.0%(約41.0~43.0%)調升至年增高40%(約47.0~49.0%)。然因大幅上調營收預估,FY2025每股盈餘(EPS)預估上調 4.6% 至 2.74 美元(年增 111.4%),FY2026每股盈餘(EPS)預估上調 9.2% 至 3.50 美元(年增 27.6%)。

主要成長動能仍強、獲利能力擔憂影響可望有限,上調輝達目標價至154美元

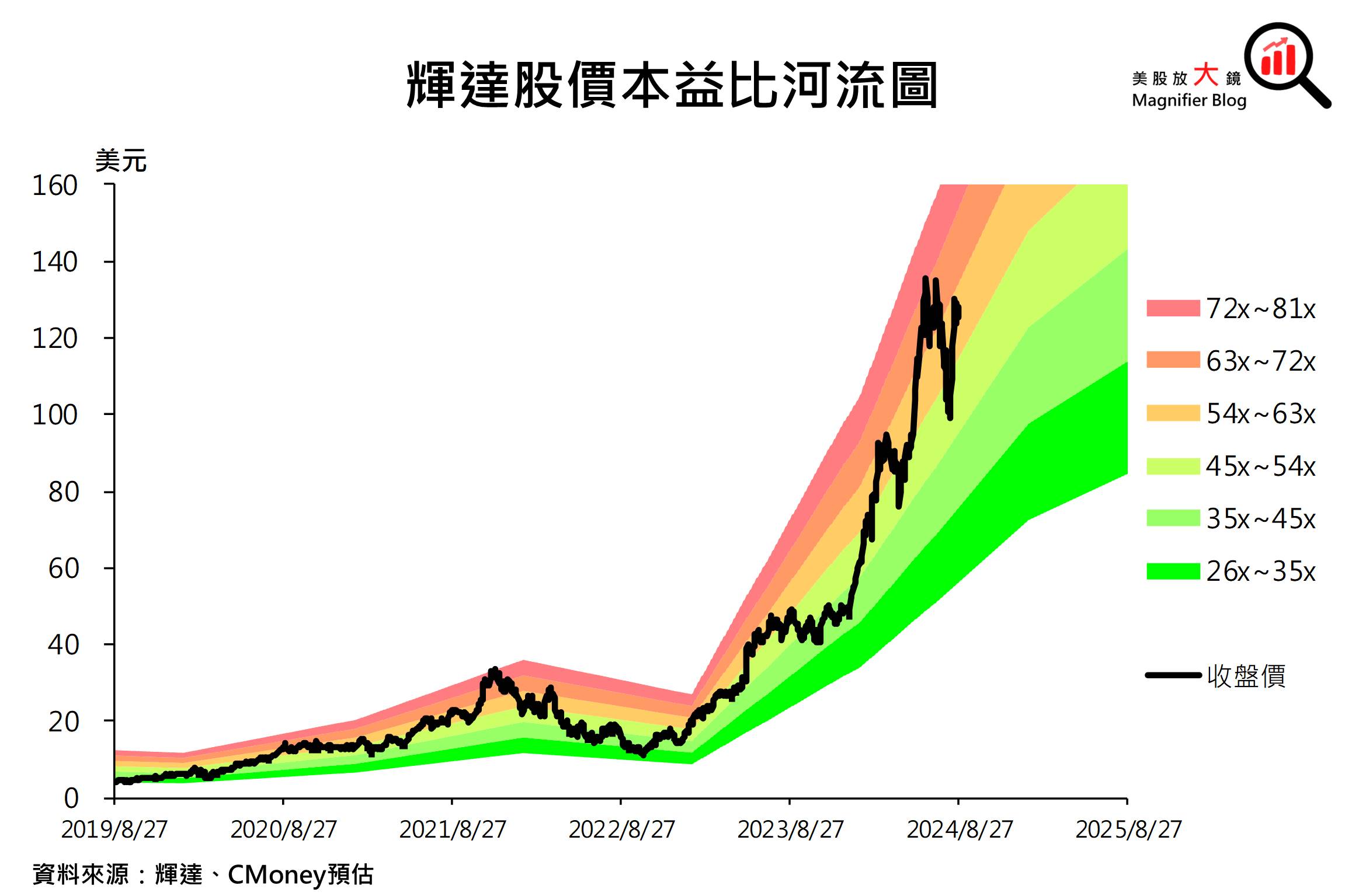

輝達 8月 28 日收盤價為 125.61 美元,以預估FY2026每股盈餘(EPS)可達 3.50 美元推算,輝達的本益比現在約為36倍,相比於過去五年的26至81倍,仍處於偏低的水平。輝達FY25Q4毛利率低於市場預期及FY2025營業費用年增率高於市場預期,恐引起獲利能力下降的擔憂,短期內股價恐出現波動,然而CMoney研究團隊依然看好輝達的未來,鑒於以下幾個關鍵因素:

- 客戶資本支出可望續揚:資料中心客戶資本支出可望持續增加,因錯過AI 商機恐對企業龍頭地位造成威脅。

- 新產品供不應求情況延續:雖然市場曾傳出Blackwell產品恐延後出貨,但在市場缺乏其他替代品的情況下,供不應求的情況或如原先預期延續至FY2026上半年。

- AI廣泛轉型的開始階段:消費者互聯網和汽車市場的擴展,可望持續為輝達注入新的營收。

綜合以上,輝達主要營收成長動能仍然強勁,在營收大幅增長期間,即使獲利能力受限,每股盈餘仍有望續創新高,故CMoney研究團隊維持輝達「買進」的投資建議。因獲利能力受限擔憂,故將目標價本益比由51倍調低至44倍。然因FY2026每股盈餘(EPS)可望續創新高,目標價由134美元上調至154美元。

*本篇為 FY25Q2 季度更新報告,

FY25Q1 季度更新報告請見:【美股研究報告】一騎絕塵!輝達Nvidia獲利加速成長,股票分割可望帶動漲勢延續!

FY24Q4 季度更新報告請見:【美股研究報告】受惠全球企業AI轉型勢如破竹!輝達Nvidia FY2025獲利可望更上一層樓!

延伸閱讀:

【潛力股】Marvell財報前瞻:ASIC機遇及非資料中心業務落底

【美股研究報告】CrowdStrike 引發全球大當機影響有限,暴跌後反而浮現投資價值?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。