圖/Shutterstock 全文同步載於美股放大鏡

*備註:輝達財報季度表達方式為FY24Q4:2023年11月–2024年1月、FY25Q1:2024年2–4月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

全球GPU龍頭輝達平行運算能力優異,為生成式AI爆發的最大贏家

輝達 (NVDA)(NVIDIA)是一家美國科技公司,成立於1993年,總部位於加利福尼亞州的聖塔克拉拉市。輝達是全球領先的加速運算 (Accelerated computing) 技術公司之一,其核心業務是設計和銷售用於遊戲、專業視覺化、人工智慧、自動駕駛和資料中心的GPU和其他半導體產品,主要代工廠為台積電(TSM)。

由於其GPU優異的平行運算能力,輝達GPU被廣泛應用於深度學習和神經網絡的訓練與推理。輝達的CUDA(Compute Unified Device Architecture)平台為開發人員提供了強大的工具,用於在GPU上進行平行運算,驅使大量企業採用輝達GPU來加速虛擬化、數據分析和機器學習工作負載,讓輝達穩佔資料中心GPU逾80%的龍頭位置,成為生成式AI爆發的最大贏家。

輝達營運可分為四大業務,其中資料中心業務為營運支柱及擴張主要動能

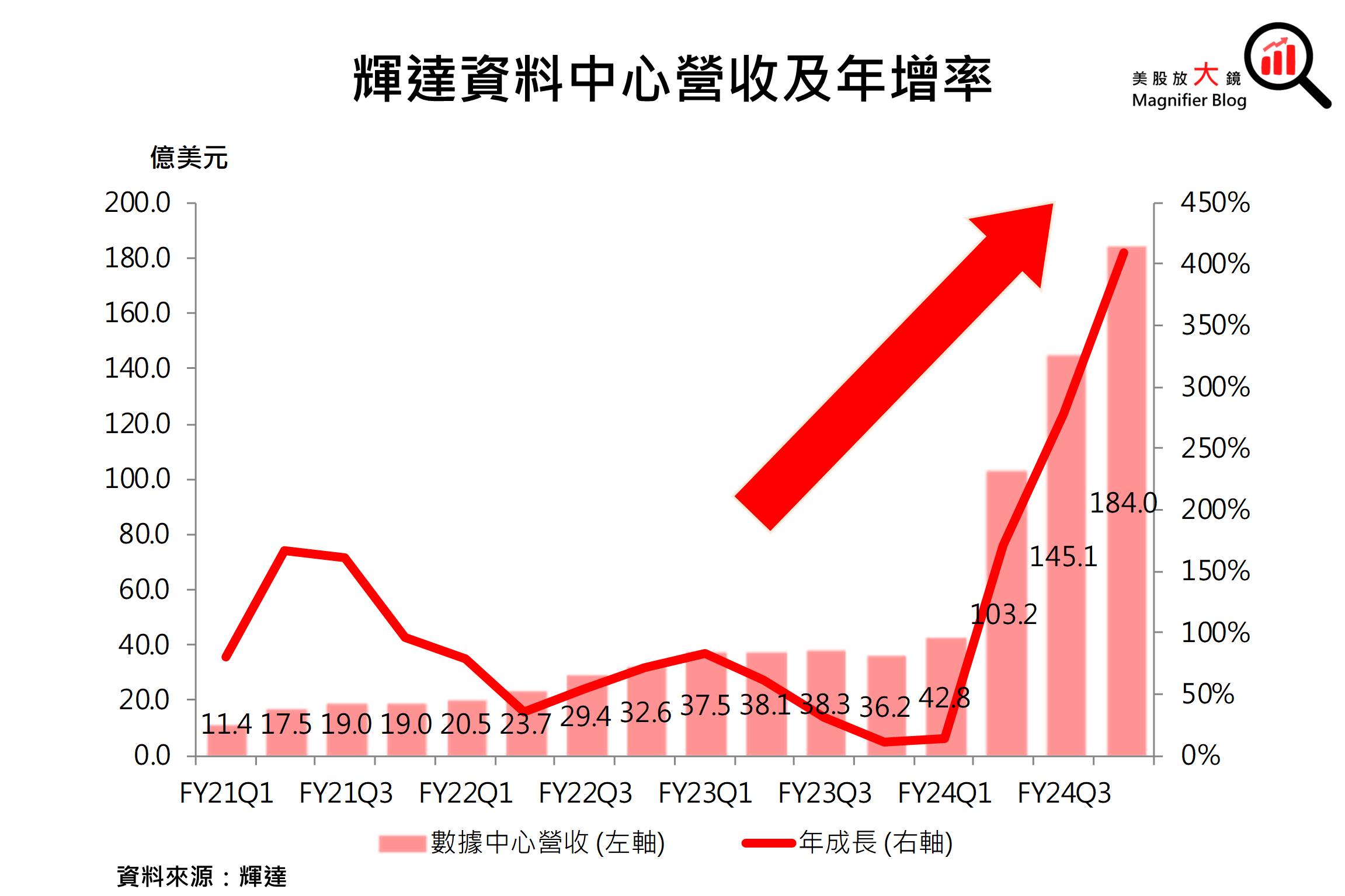

輝達產品及服務主要應用於四大領域:資料中心、遊戲、專業視覺化及汽車。目前資料中心業務貢獻營收最大宗,FY24Q4佔比達83.3%,其次為遊戲業務的12.9%,而汽車業務和專業視覺化分別佔1.3%及2.1%,OEM及其他業務僅佔0.4%。值得注意的,FY24Q3資料中心營收中,約有20~25%來自中國地區,受到美國擴大出口管制措施的影響,來到FY24Q4時中國地區資料中心營收佔比已下滑至中個位數。不過,如CMoney研究團隊預期,在各企業競相發展生成式AI 應用搶佔市場下,中國以外地區訓練大型語言模型的需求持續成長,推動AI資料中心規模不斷擴張,資料中心營收持續上揚,也是輝達未來營運高速擴張的主要動能。

AI訓練和推論需求續強,輝達 FY24Q4營收獲利雙雙打敗預期

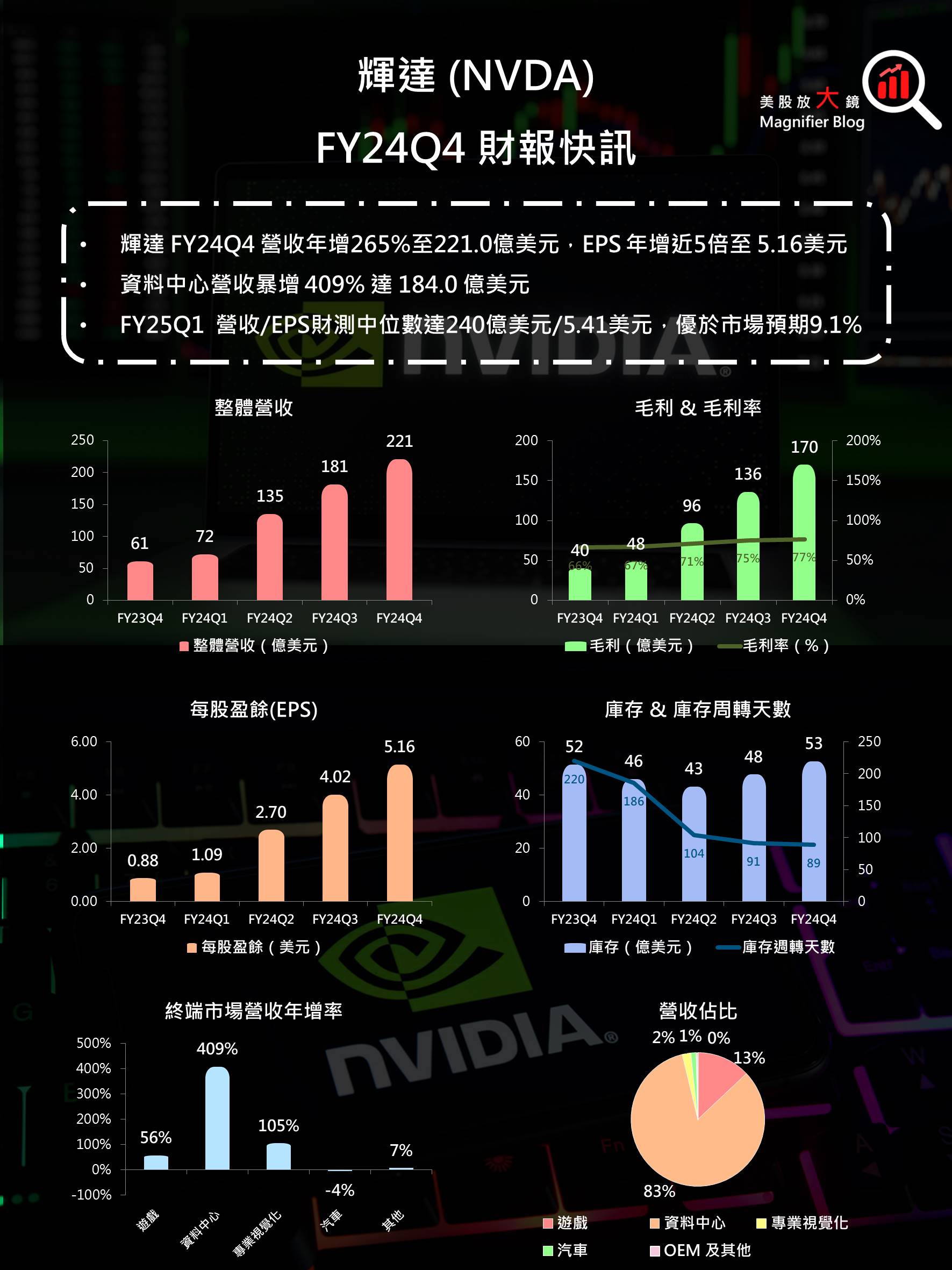

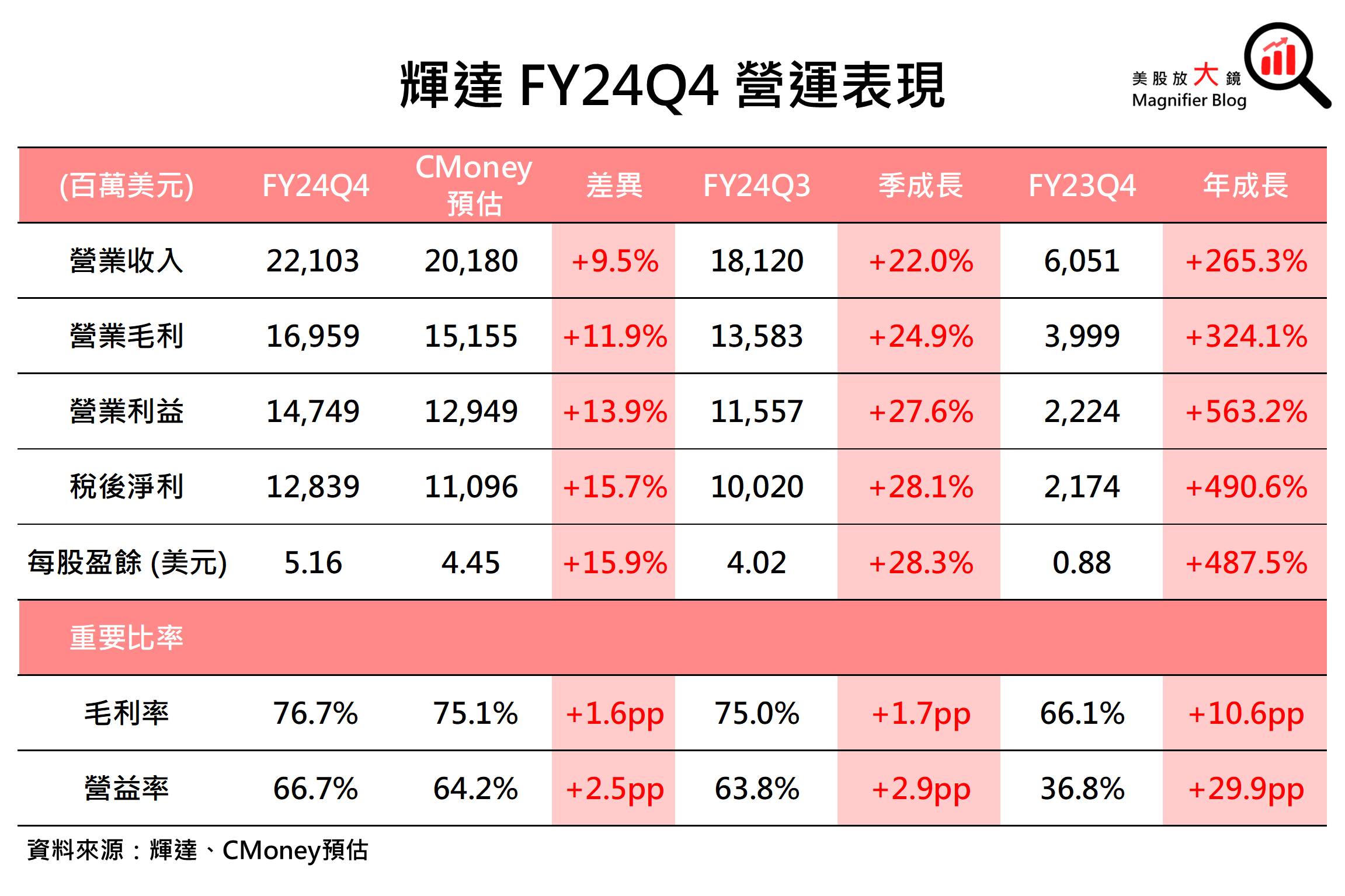

輝達 FY24Q4營運成績如下:

- 營收達 221.0 億美元 (季增 22%,年增 265.3%),高於 CMoney預估的 201.8 億美元 9.5%,也高於市場預期的 205.5 億美元 7.6%。

營收再次大幅打敗預期,係因全球對於處理大型語言模型、推薦引擎和生成式AI應用的訓練和推論的需求續強,推動NVIDIA Hopper GPU及InfiniBand網路晶片銷售強勁。且Hopper GPU的供應正在改善,輝達產品供需同步上揚,資料中心營收年增409.0% 達184.0億美元,帶動輝達 FY24Q4總營收打敗CMoney 及市場預期。

獲利方面,

- 毛利率 76.7% (季增 1.8 個百分點,年增 10.6 個百分點)

- 每股盈餘 (EPS) 達 5.16 美元 (季增 28.3%,年增 487.5%),高於 CMoney預估的 4.45 美元15.9%,也高於市場預期的 4.64 美元 11.1%。

輝達FY24Q4在毛利率較高的資料中心產品銷量大增,使毛利率季增1.8個百分點來到76.7%,推動每股盈餘(EPS)季增28.3%、年增 487.5% 達 5.16美元,擊倒CMoney及市場預估。輝達再一次發表超越市場預期的成績單,顯示AI熱潮持續延燒,以及輝達穩固的市場地位。

GPU供應增加、生成式AI訓練及推論需求強勢延續,輝達FY25Q1財測遠優於預期

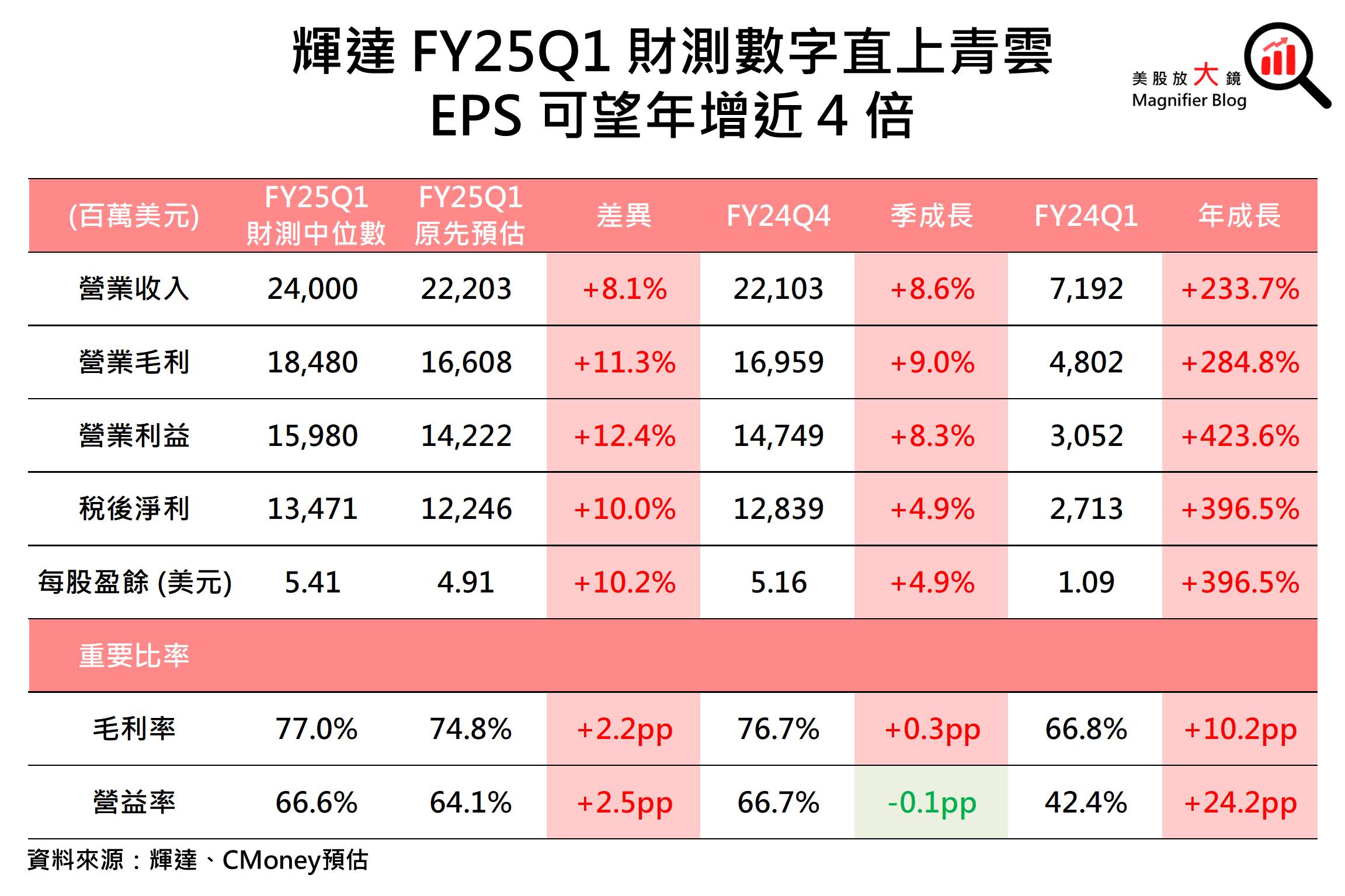

輝達受惠於訓練生成式AI和大型語言模型相關的運算及高速網路連接需求持續強勁,其中乙太網及雲端資料中心網路基礎設備新產品——Spectrum-X將於FY25Q1內開始出貨,加上Hopper GPU供應可持續增加,驅使資料中心營收有望繼續成長。且在毛利較高的資料中心產品佔比提高下,毛利率可望續揚。整體而言,輝達 FY25Q1 營收及獲利財測均高於CMoney及市場預期:

- 營收可季增8.6%、年增233.7% 達 240.0 億美元(誤差範圍為正負2.0%),遠遠高於CMoney 預期的 222.0 億美元及市場預期的 219.9 億美元。

- 毛利率預計可年增10.2個百分點至77.0% (誤差範圍為正負0.5%)。

- 每股盈餘(EPS)預期可達5.41 美元,不僅超出CMoney 原先預期的 4.91美元及市場預期的4.96美元,更較去年同期(FY24Q2) 的低基期年增近4倍!

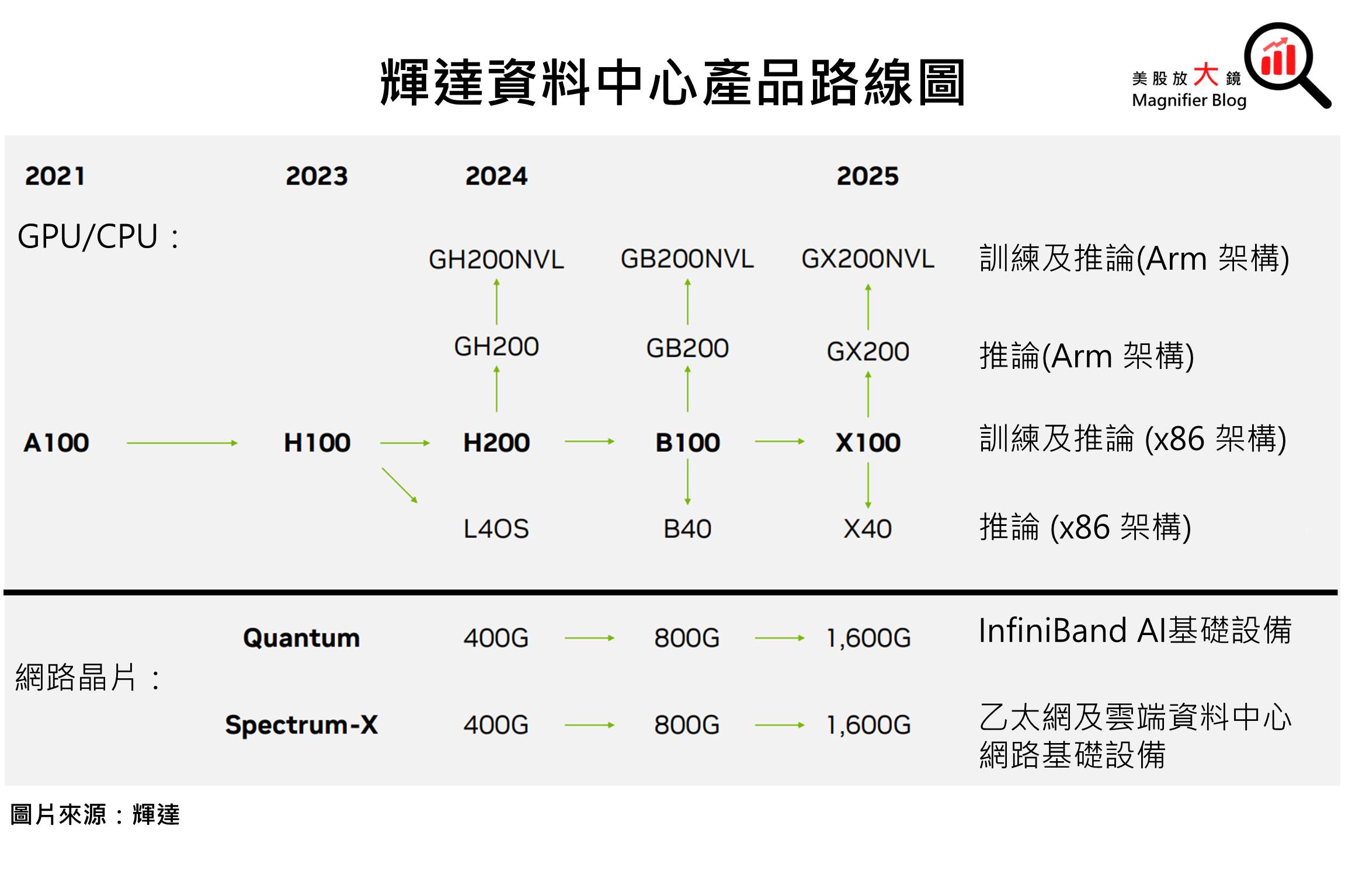

CoWoS產能提升改善供應、新產品H200及B100如期出貨,輝達FY2025獲利可望再創歷史新高

展望未來,AI轉型仍處開始階段,而美國對中國的出口管制影響已減弱,且輝達即將推出新產品H200、B100推動下,加上輝達資料中心產品供應有望受惠CoWoS產能增加而改善,故CMoney研究團隊維持輝達營運可望迅速擴張的預期。

首先,在FY24Q4中國地區營收佔資料中心跌至中個位數後,輝達營收仍能高速成長(年增409.0%),並打敗市場預期,顯示中國地區營收下降未有嚴重影響輝達營運,故CMoney研究團隊認為美國對中國的出口管制風險已逐步消退。

另外,CoWoS產能提升可望進一步衝高輝達GPU的供應量,在台積電(TSM)、Amkor(AMKR)、日月光(ASX)及Intel(INTC)擴充封裝產能下,整體CoWoS產能可望年增2至3倍至30-35 kwpm(千片/每月)。而在【美股研究報告】無懼中國營收下滑烏雲!輝達Nvidia FY2025獲利可望一飛衝天!中提及的輝達Hopper架構下一代GPU——H200,可望如期在FY25Q2季初出貨。而AI表現效能達H200兩倍以上的次世代Blackwell架構GPU——B100也有望在今年稍後時間開始出貨,且在供應端CoWoS產能提升後,仍可能面臨供不應求的情況,顯示需求熱烈,可望推動輝達資料中心營收持續高速成長。

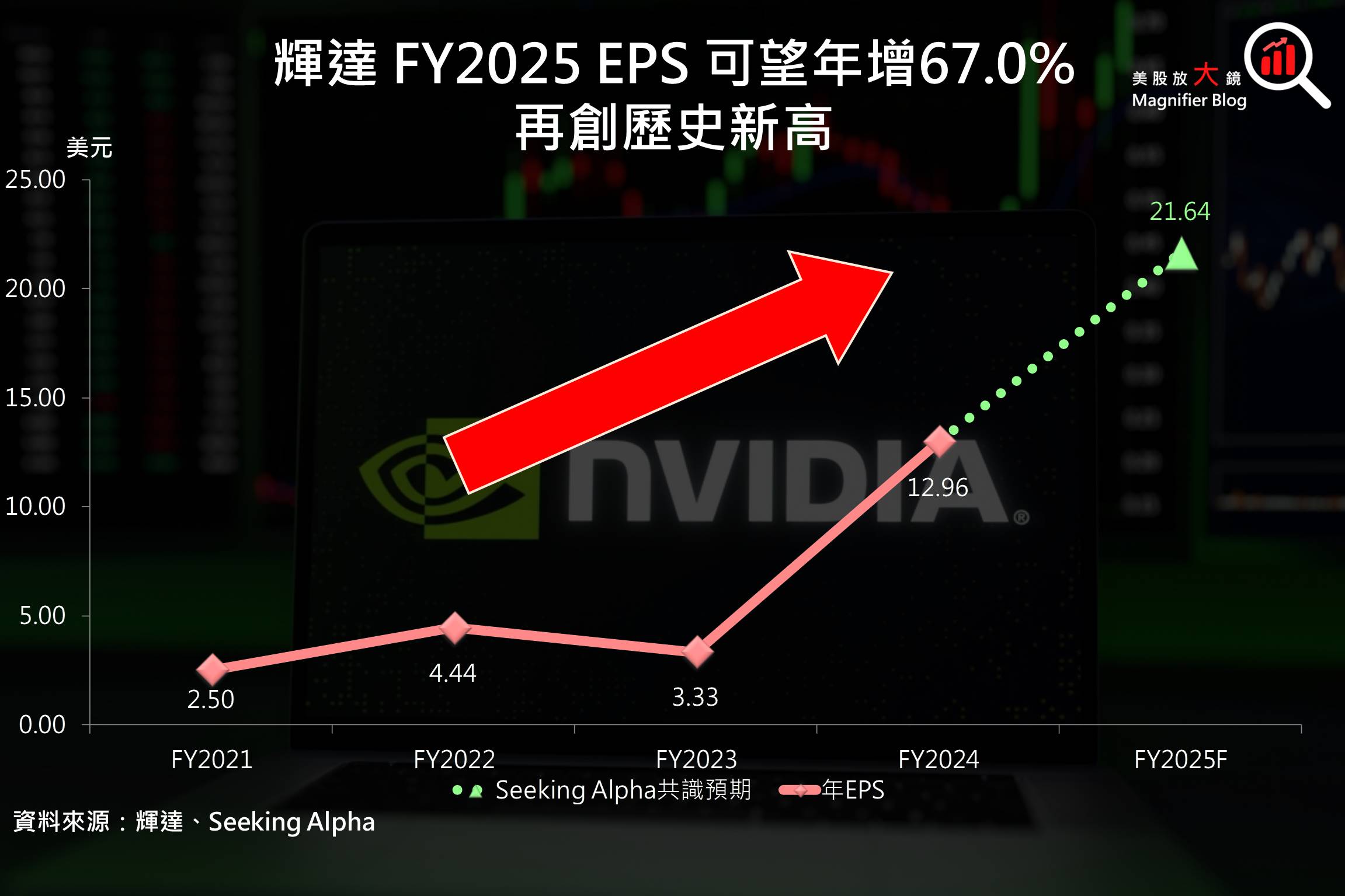

根據Seeking Alpha 調查的市場共識預期,輝達FY2025每股盈餘(EPS) 可進一步年增67.0%至 21.64 美元續創歷史新高!

全球AI轉型新浪潮,輝達前景一片光明

輝達表示,目前正是廣泛AI轉型的開始階段。除了資料中心正在從採用CPU的一般計算轉型至數據處理成本僅20分之1 的GPU加速運算外,各行業及不同地域均有建立專用生成式AI的需求。世界各國如日本、加拿大、法國等,因每個地區的語言、知識、歷史、文化不同,且擁有自己的數據,故希望使用本地數據,訓練出本地的大型語言模型,並自行利用這些模型。而各行業如汽車、醫療保健和金融服務,均大規模採用 AI,已為輝達帶來每季數十億美元營收。因此,輝達大型雲端服務供應商(CSP)客戶已開始興建下一代專門使用輝達GPU及基礎建設的資料中心,這些「AI工廠」專為訓練及推論AI而設,以進一步個性化所有的推薦系統,拓展AI應用領域,未來可望持續推動輝達營收增長。

放大鏡評析

新產品不斷推出、AI轉型勢如破竹,輝達獲利成長有望維持高檔,股價漲勢可望延續

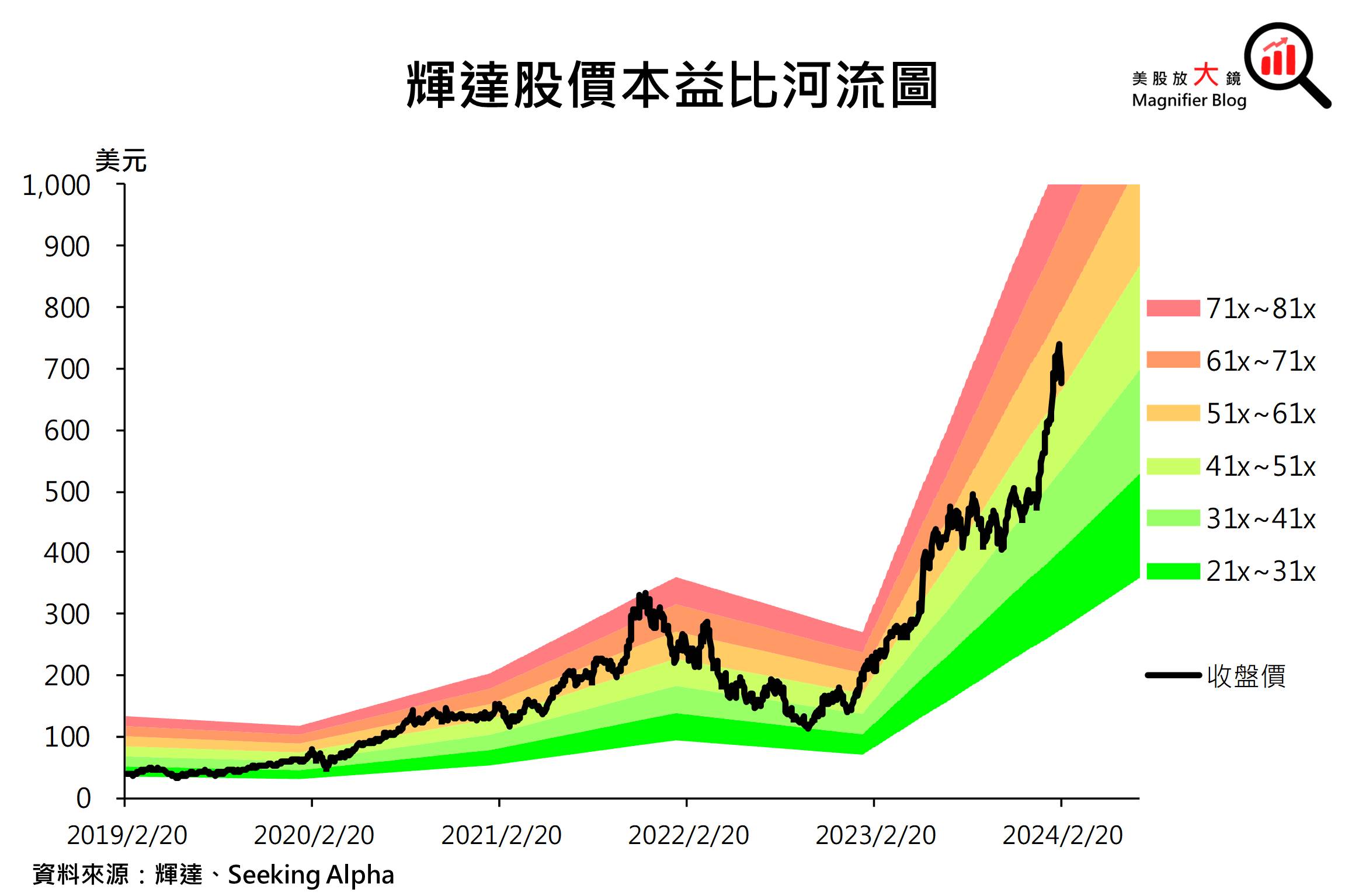

輝達 2月 21 日收盤價為 674.72 美元,以預估 FY2025每股盈餘(EPS) 可達 21.64 美元推算,目前輝達本益比為 31 倍,位於過往五年21~81 倍的中間偏低位置。CMoney研究團隊考量資料中心成長速度超出預期,且新產品H200及B100開始出貨,加上目前只是廣泛轉型的開始階段,預期輝達獲利高速成長可望延續,故認為輝達股價漲勢延續可期。

*本篇為 FY24Q4 季度更新報告,

FY24Q3 季度更新報告請見:【美股研究報告】無懼中國營收下滑烏雲!輝達Nvidia FY2025獲利可望一飛衝天!

FY24Q2 季度更新報告請見:【美股研究報告】AI狂熱!輝達Nvidia高歌猛進,現在上車還來得及!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。