圖/Shutterstock

*邁威爾Marvell財報季度、年度表達方式為: FY24Q2:2023年5~7月、FY24Q3:2023年8~10月、FY24Q4:2023年11月~2024年1月、FY25Q1:2024年2~4月

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映邁威爾的真實經營情況。

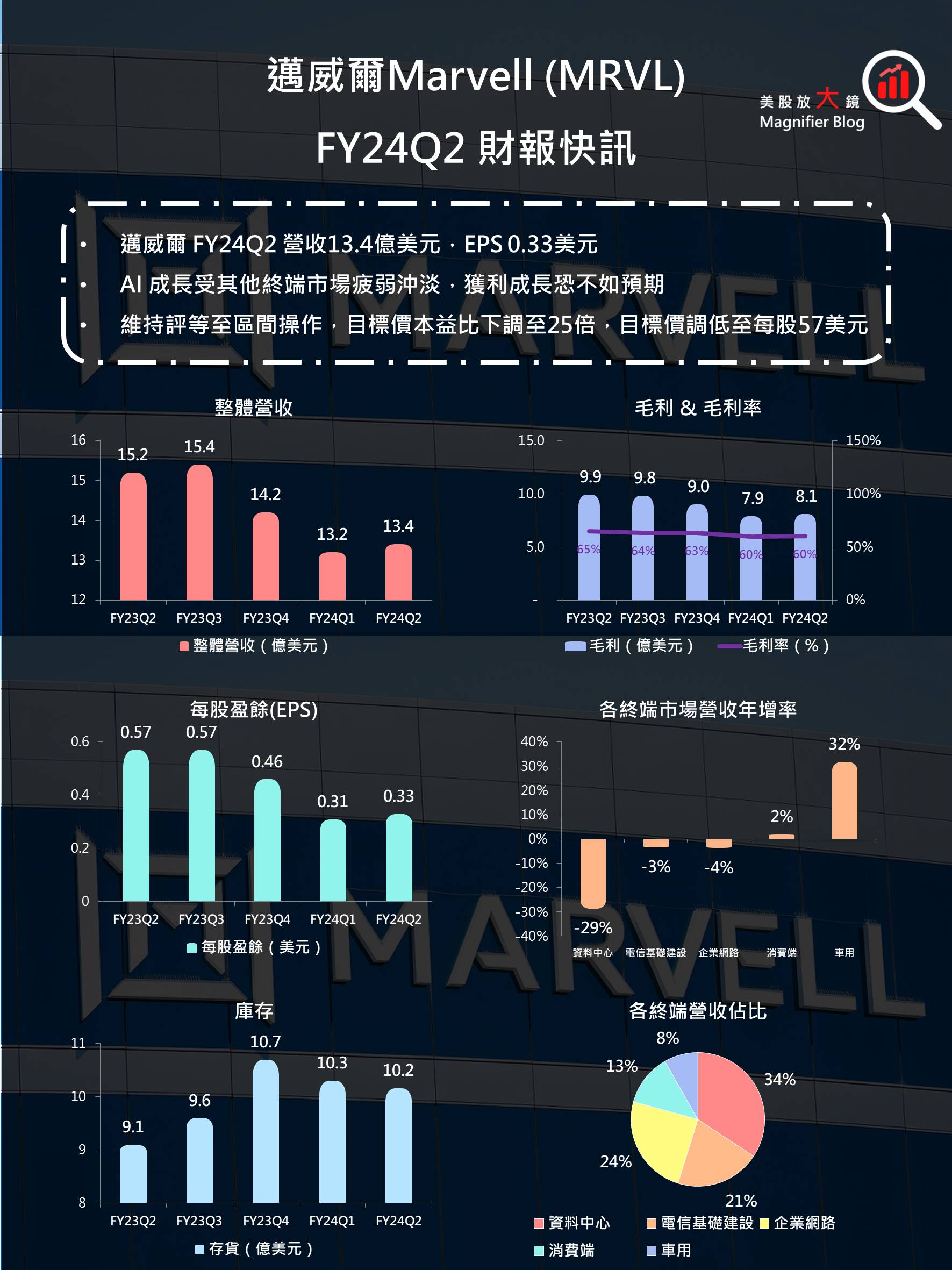

邁威爾FY24Q2營收優於預期,然因利息支出增加及稅率提高拖累,獲利低於預期。展望未來,AI相關營收有望加速增長,到底是什麼壞消息令邁威爾的AI紅利看得到吃不到?

邁威爾為IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

邁威爾Marvell (MRVL) 是一間IC設計公司,成立於1995年,總部位於美國加州的聖塔克拉拉。邁威爾提供半導體基礎設施的高速數位訊號解決方案,主力為網通業務、存儲以及車用的領域,2021年陸續併購提供高速資料傳輸晶片的Inphi以及雲端、邊緣運算交換器晶片設計公司Innovium,更著重在資料中心、雲端等業務,以獲取更多市場份額與掌握最新技術。

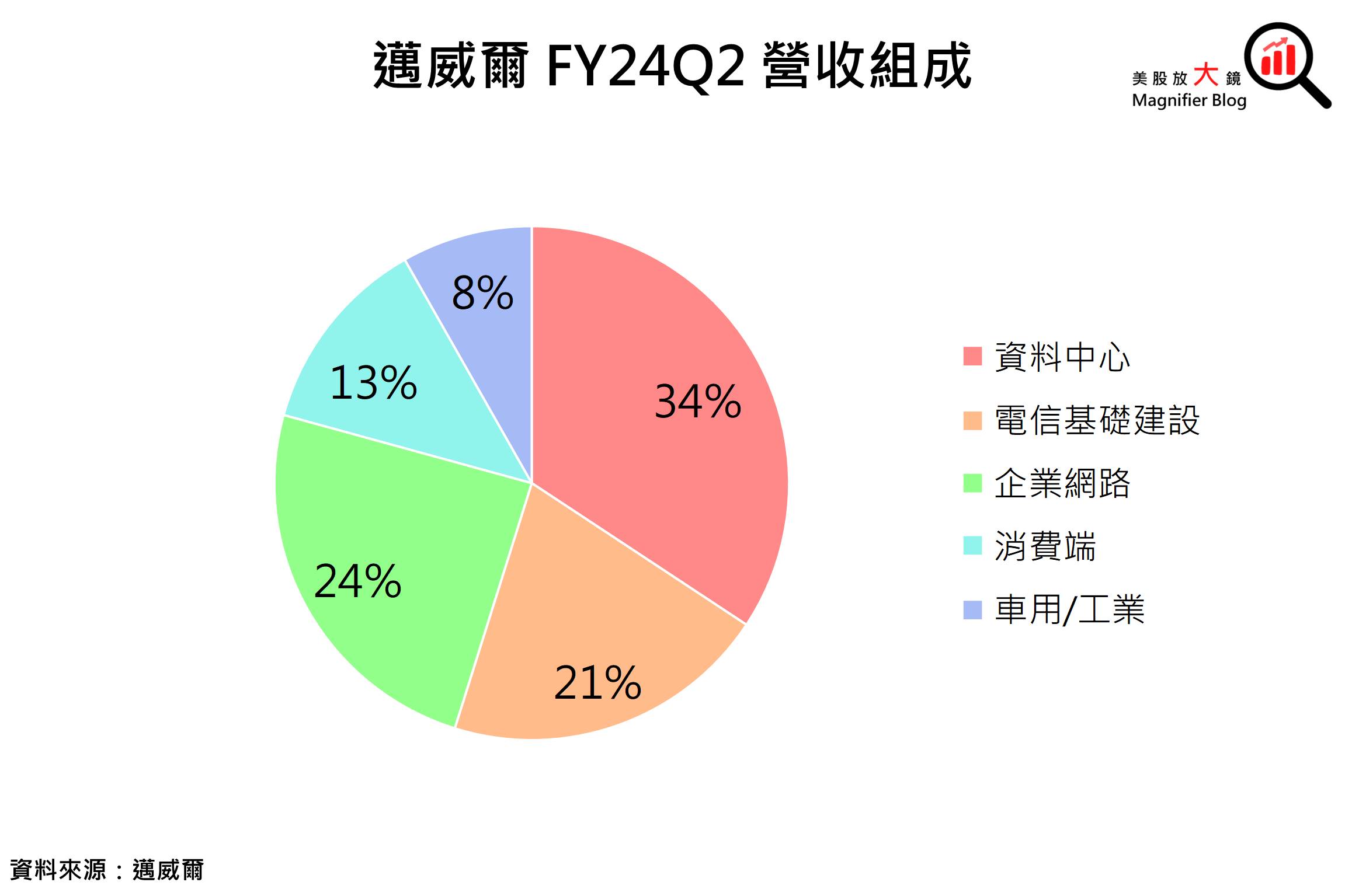

邁威爾FY24Q2營收由資料中心貢獻最大,電信、企業網路與消費端各占一席之地

邁威爾將其FY24Q2營收終端市場分為五個版塊:

- 資料中心佔比達34.3%最大,產品為雲端與本地(On-premise)的AI系統、網路卡、NAS、存儲系統與資料中心互連服務(DCI)等相關晶片設計;

- 電信基礎建設營收佔比則約為20.5%,產品主要為路由器、RAN系統(基地台)、數據機等;

- 企業網路營收佔比約24.4%,產品主要為服務校園與中小型企業的路由器、交換器、網路相關服務等;

- 消費端之重要性未如邁威爾從前高,營收佔比12.5%,除了網通相關晶片外,還有家用存儲硬碟相關晶片與零組件;

- 車用營收佔比最小,僅5.8%,邁威爾提供高速連網能力的網通晶片,以利車用的ADAS(先進駕駛輔助系統)運作。

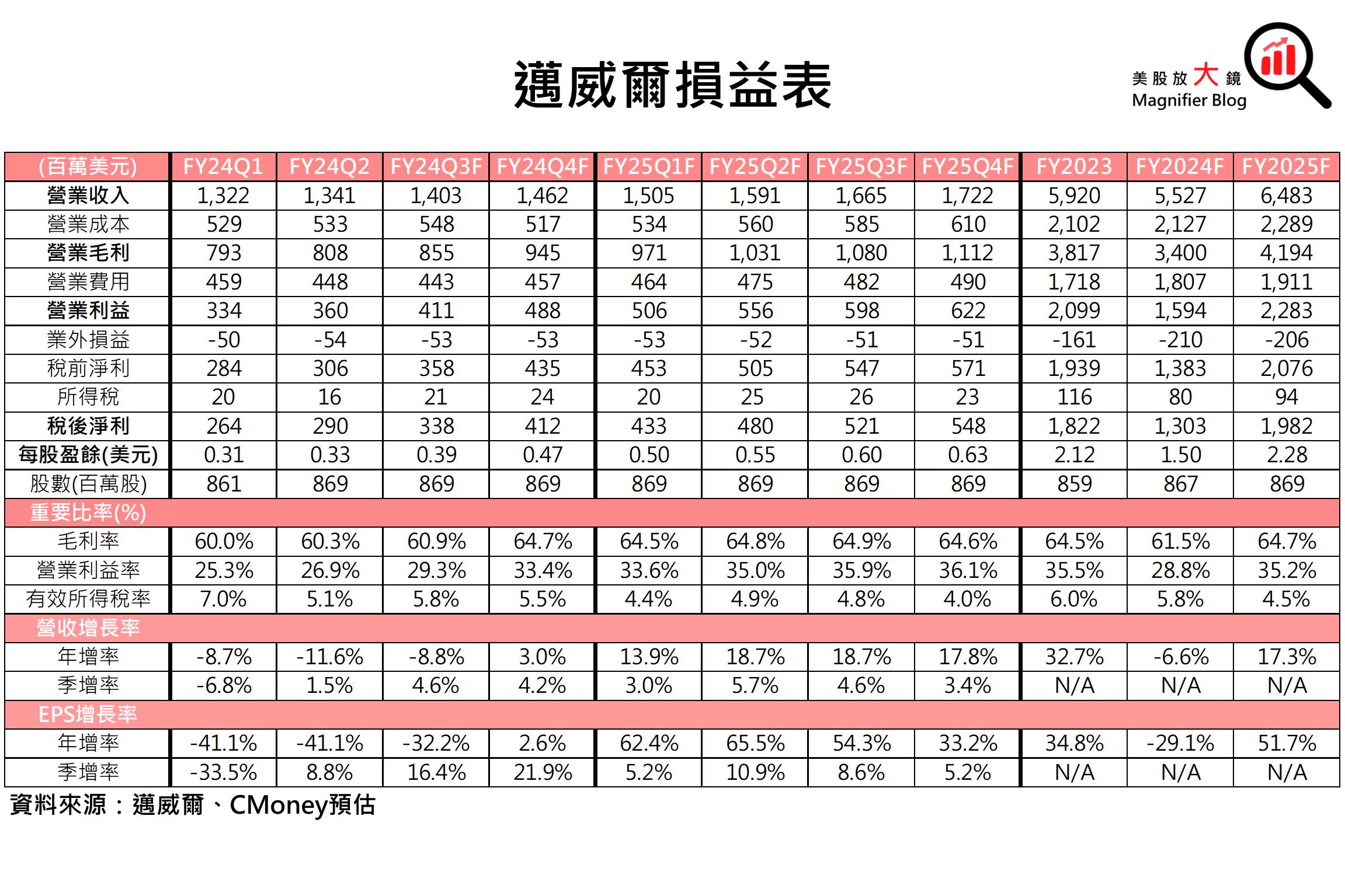

邁威爾FY24Q2營收優於預期,然因利息支出增加及所稅率提高拖累,獲利低於預期

邁威爾Marvell FY24Q2營運成績如下:

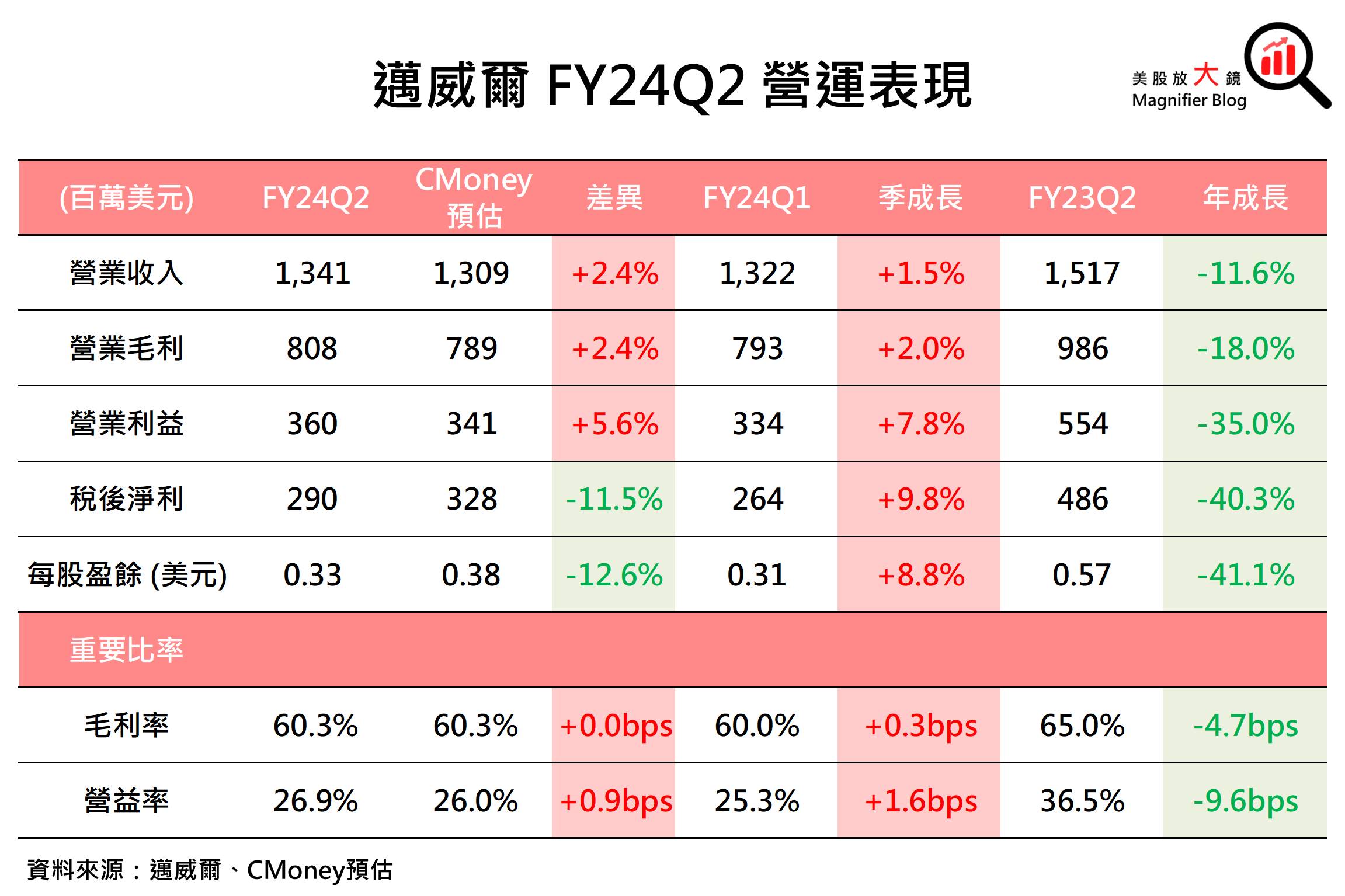

- 營收達 13.4 億美元 (季增 1.5%,年減 11.6%),高於 CMoney預估的 13.1 億美元 2.4%,也高於市場預期的 13.3 億美元 0.7%。

- 毛利率 60.3% (季增 0.3 個百分點,年減 4.7 個百分點)

- 營益率 26.9% (季增 1.6 個百分點,年減 9.7 個百分點)

- 每股盈餘 (EPS) 達 0.33 美元 (季增 8.8%,年減 41.1%),低於 CMoney預估的 0.38 美元12.6%,但高於市場預期的 0.32 美元 4.3%。

營收優於財測中位數及CMoney預期,主係資料中心AI應用需求高於預期。毛利率季增0.3個百分點至60.3% 符合預期,營益率因邁威爾成本縮減計劃收效而季增1.6個百分點至26.9%。然而,利息支出增加及所稅率提高,使業外虧損及所得稅支出增加,拖累稅後淨利及每股盈餘(EPS)低於CMoney預期。

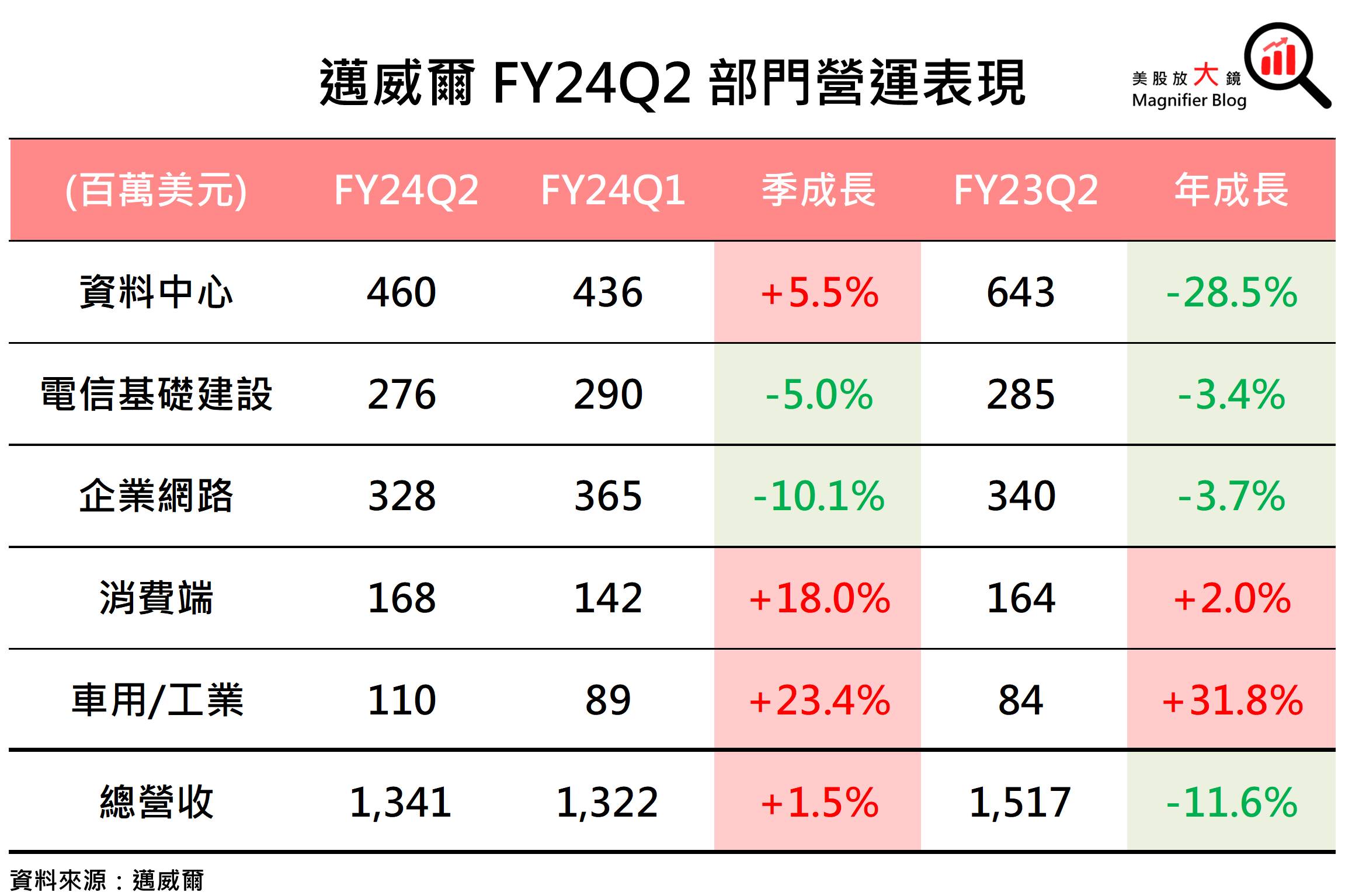

AI資料中心需求強,然其他客戶仍在去化庫存中,五大終端市場表現普遍疲弱

按營收細項進行分析:

- 資料中心FY24Q2營收4.6億美元(季增5.5%、年減28.5%),營收表現優異主要是在雲端資料中心訓練AI的需求帶動光模組需求增加。邁威爾FY24Q2整體雲端營收季增長超過20%,且AI相關資料中心營收增速高於一般資料中心。在訓練AI浪潮持續下,未來展望依然可期。不過,因資料中心儲存客戶庫存仍然處於過高的水平,恐壓制邁威爾資料中心營收未來的成長幅度。

- 電信基礎建設FY24Q2營收2.8億美元(季減5.0%、年減3.4%),有線網路的需求持續低迷,客戶庫存仍在去化中,所需要的時間較邁威爾原先預期更長。而無線電信產品需求續強,部分抵消了有線產品的衰退。

- 企業網路FY24Q2營收3.3億美元(季減10.1%、年減3.7%),本季企業網路受到零售產品的庫存去化行動影響,營收表現疲軟。

- 消費端FY24Q2營收1.7億美元(季增18.0%、年增2.0%),營收低於預期,因部分產品的交付時間延至FY24Q3,顯示消費端產品隨著大環境消費性電子產品購買意願降低而衰退的壓力仍存,不過季增18.0%已有回穩的跡象。

- 車用FY24Q2營收1.1億美元(季增23.4%、年增31.8%),受惠於汽車對網路設備需求增加,車用晶片需求強勁,帶動營收成長。

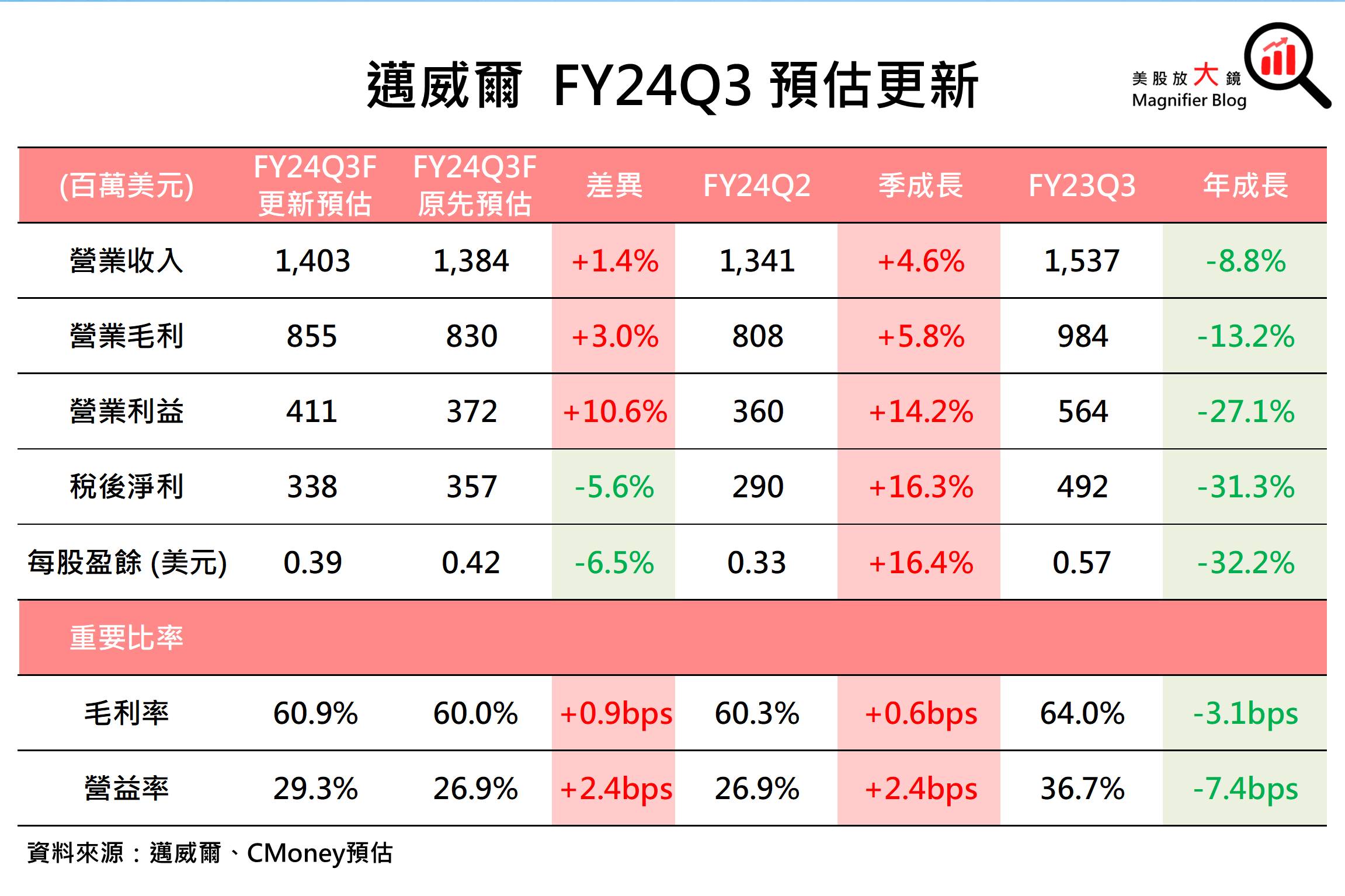

預期AI相關營收成長恐被其他終端市場疲軟沖淡,且利息及所得稅支出仍高,下調邁威爾FY24Q3獲利預期

邁威爾資料中心儲存、電信基礎建設以及企業網路三大終端市場均受客戶庫存去化行動進展緩慢影響,FY24Q2的營收季增率均不如預期,且需求回溫的預期已大幅後延。資料中心AI產品的成長也受到資料中心儲存的疲軟所拖累。加上消費電子產品買氣未有起色。因此,CMoney研究團隊保守看待各終端市場的拉貨動能,AI產品帶來的顯著成長恐被其他終端市場的疲軟所沖淡,故僅上修邁威爾FY24Q3營收預期 1.4% 至14.0 億美元(季增 4.6%,年減 8.8%)。

獲利方面,毛利率有望隨產品組合優化上揚,故上修毛利率預期 1.0 個百分點至 60.9% (季增 0.7 個百分點,年減 3.1 個百分點)。加上邁威爾持續推動縮減成本計劃,營益率預期上調 2.4 個百分點至 29.3% (季增 2.5 個百分點,年減 7.4 個百分點)。然而,FY24Q2的利息支出增加及所稅率提高,使業外虧損及所得稅支出增加恐延續至未來數個季度,故調降邁威爾 FY24Q3 稅後淨利預估 5.6% 至 3.4 億美元 (季增 16.3%,年減 31.3%),並同步調低每股盈餘 (EPS) 預估 6.5% 至 0.39 美元 (季增 16.4%,年減 32.2%)。

邁威爾調高AI相關營收預期,FY2025 新產品推出後有望加速成長

展望未來,邁威爾調高旗下至為曯目的AI營收預期,FY24Q4的AI相關營收有望上看2億美元,年化營收已達8億美元,按此成長速度推算,FY2025 AI 營收可望超越FY24Q1預期的8億美元,年增率也超越原先預期的100%,顯示AI相關的產品需求正加速成長。

CMoney研究團隊持續看好邁威爾AI產品成長潛力。目前AI相關營收的成長動能主要來自800GB光模組、DSP(數位訊號處理器)和TIA(轉阻放大器)。FY2025更有客製化晶片AISC、1.6TB 頻寬的光模組及交換器等新產品推出,AI營收可望再次加速成長,為邁威爾未來成長的主要推力。

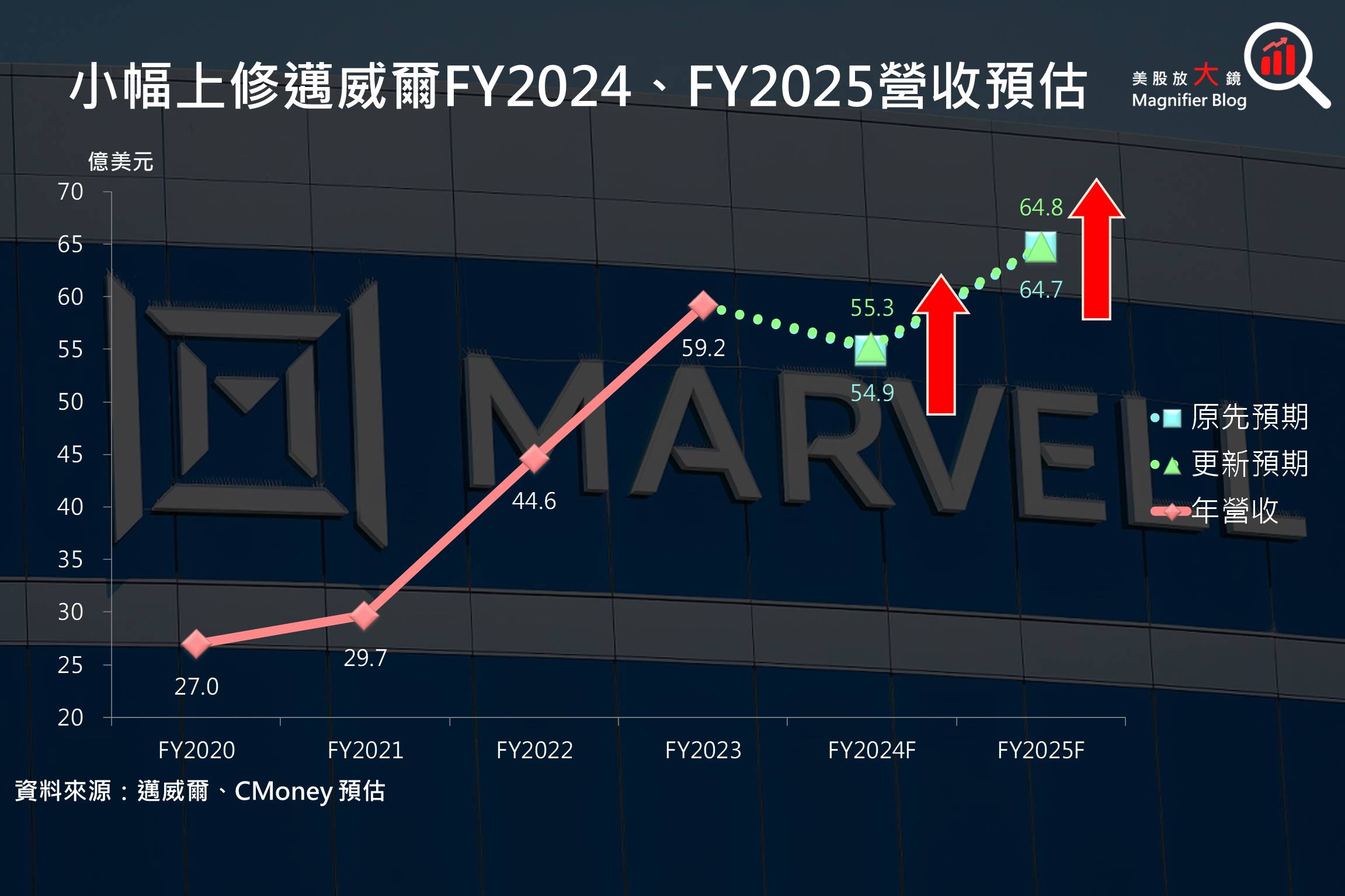

AI資料中心以外終端市場復甦緩慢,僅小幅上修邁威爾FY2024、FY2025營收預期

然而,邁威爾下游市況持續低迷,各終端市場客戶的去化庫存行動恐持續數個季度之久。原先在FY2024下半年逐步復甦的預期延後至FY2025上半年,持續淡化AI相關產品帶來的營收成長。因此,CMoney研究團隊僅小幅上修邁威爾FY2024及FY2025營收預期:

- 上修 FY2024 營收預估 0.7% 至 55.3 億美元 (年減 6.6%)

- 上修 FY2025 營收預估 0.2% 至 64.8 億美元 (年增 17.3%)

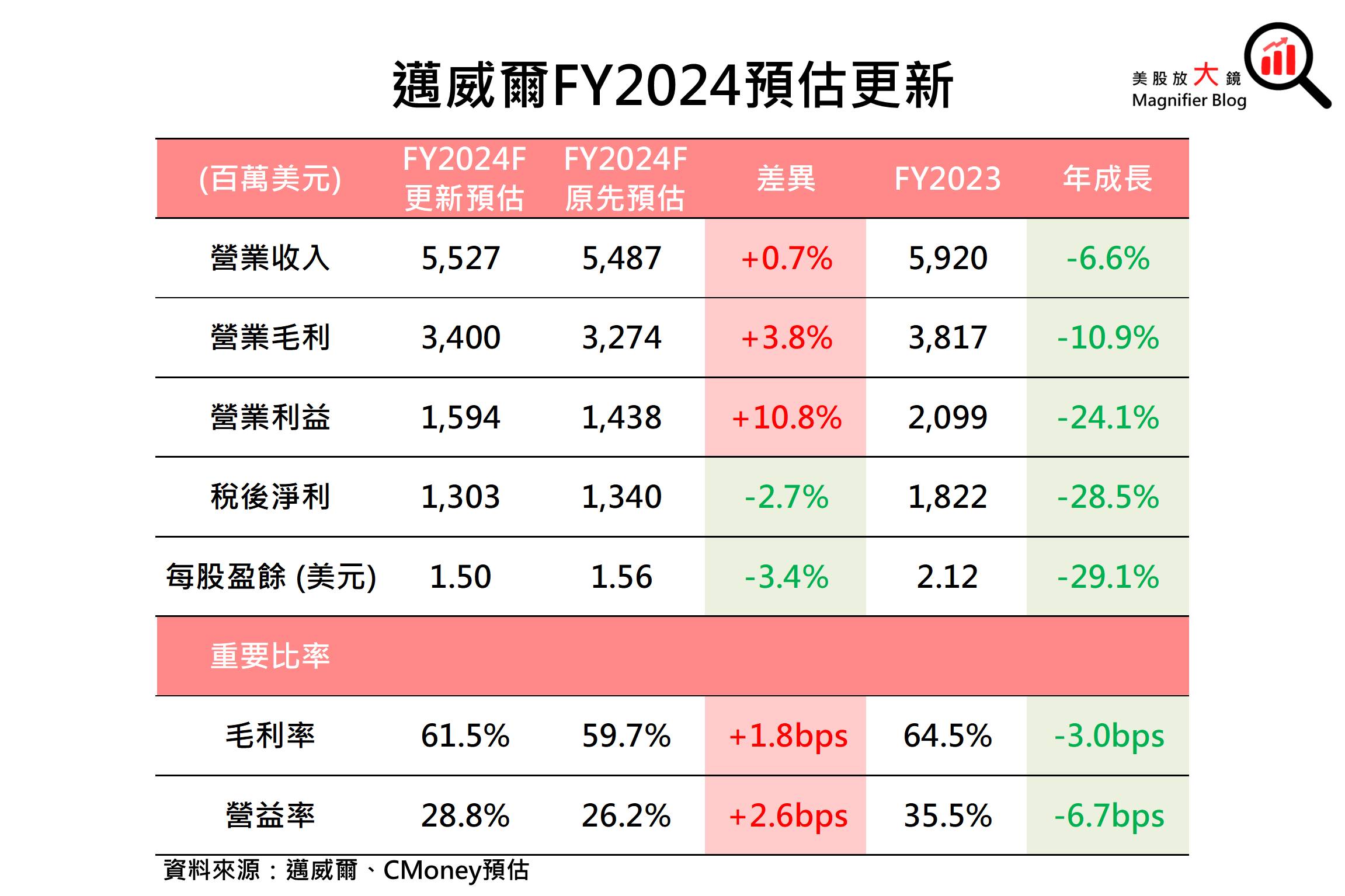

毛利率逐步走高,可望於FY2025年抵消利息及所得稅支出增加的影響,邁威爾FY2023至FY2025的EPS年均複合成長率僅3.7%

獲利方面,邁威爾FY2024下半年毛利率有望持續受產品組合優化上揚,故上調毛利率預期 1.9 個百分點至 61.5% (年減 3.0 個百分點)。加上營業費用控管收效,故上調營益率預期 2.6 個百分點至 28.8% (年減 6.6 個百分點)。然而,邁威爾FY2024下半年仍受到利息支出增加及所稅率提高所影響,因此下調每股盈餘(EPS)預估 3.4% 至 1.50 美元(年減 29.1%)。

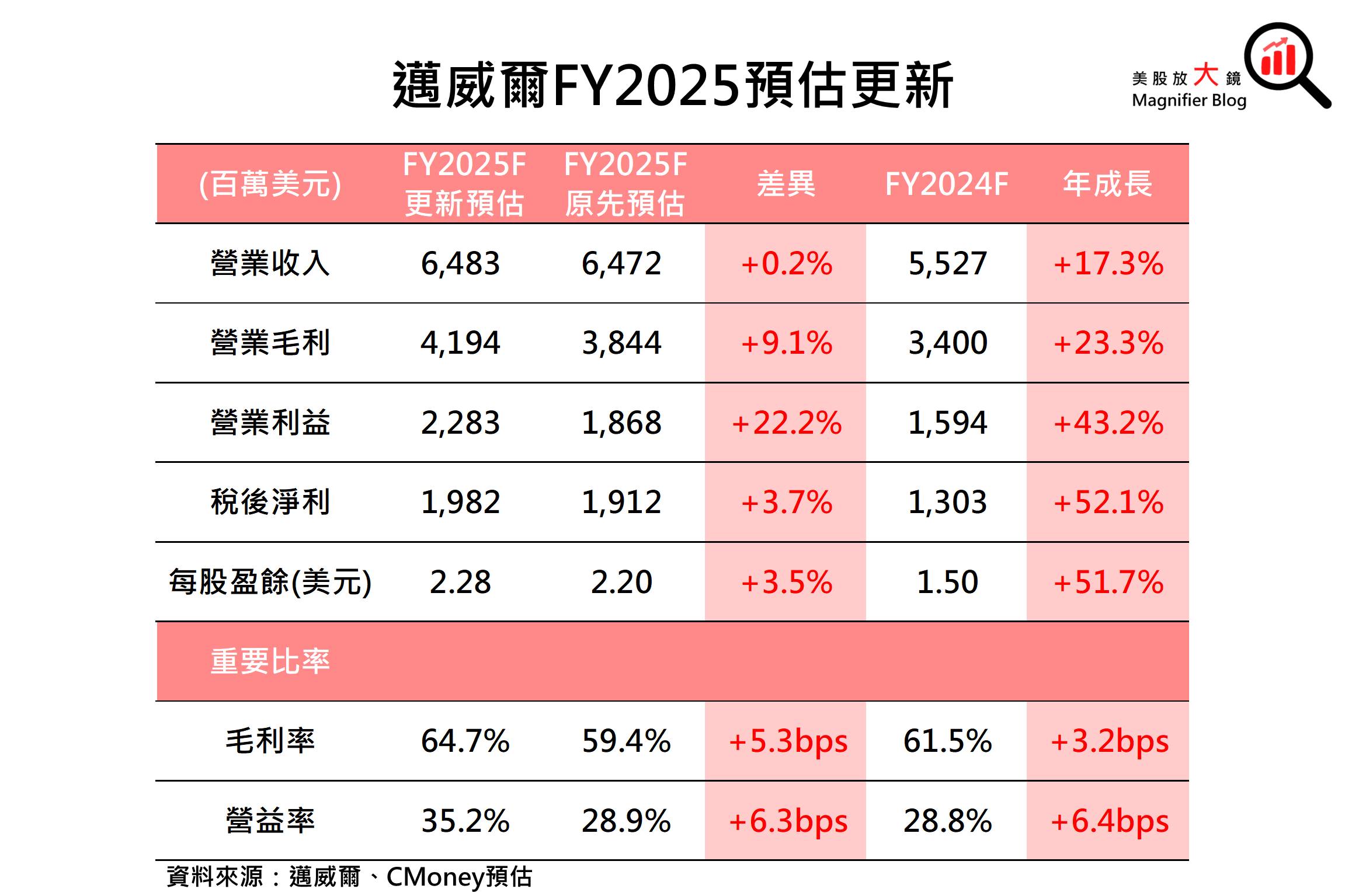

進入FY2025,隨下游市況回溫及AI資料中心新產品推出,邁威爾毛利率有望進一步上揚,帶動營益率同步走高,可望在FY2025上半年抵消利息支出增加及稅率提高對獲利的影響,並持續帶動FY2025下半年獲利成長。因此,CMoney 研究團隊上調邁威爾FY2025每股盈餘(EPS)預估 3.5% 至 2.28美元(年增 51.7%),FY2023至FY2025的EPS年均複合成長率僅3.7%。

邁威爾獲利成長受壓,恐難以滿足高速成長的期待,維持區間操作建議,並下調目標價至57美元

綜合以上,CMoney研究團隊預估邁威爾AI營收成長恐被其他終端市場的緩慢復甦所沖淡,且利息支出增加及所稅率提高進一步壓低獲利成長,FY2023至FY2025的年均複合成長率僅3.7%,AI熱潮所帶來的獲利高速成長期望恐難以在短時間內實現,故維持邁威爾區間操作的投資建議。

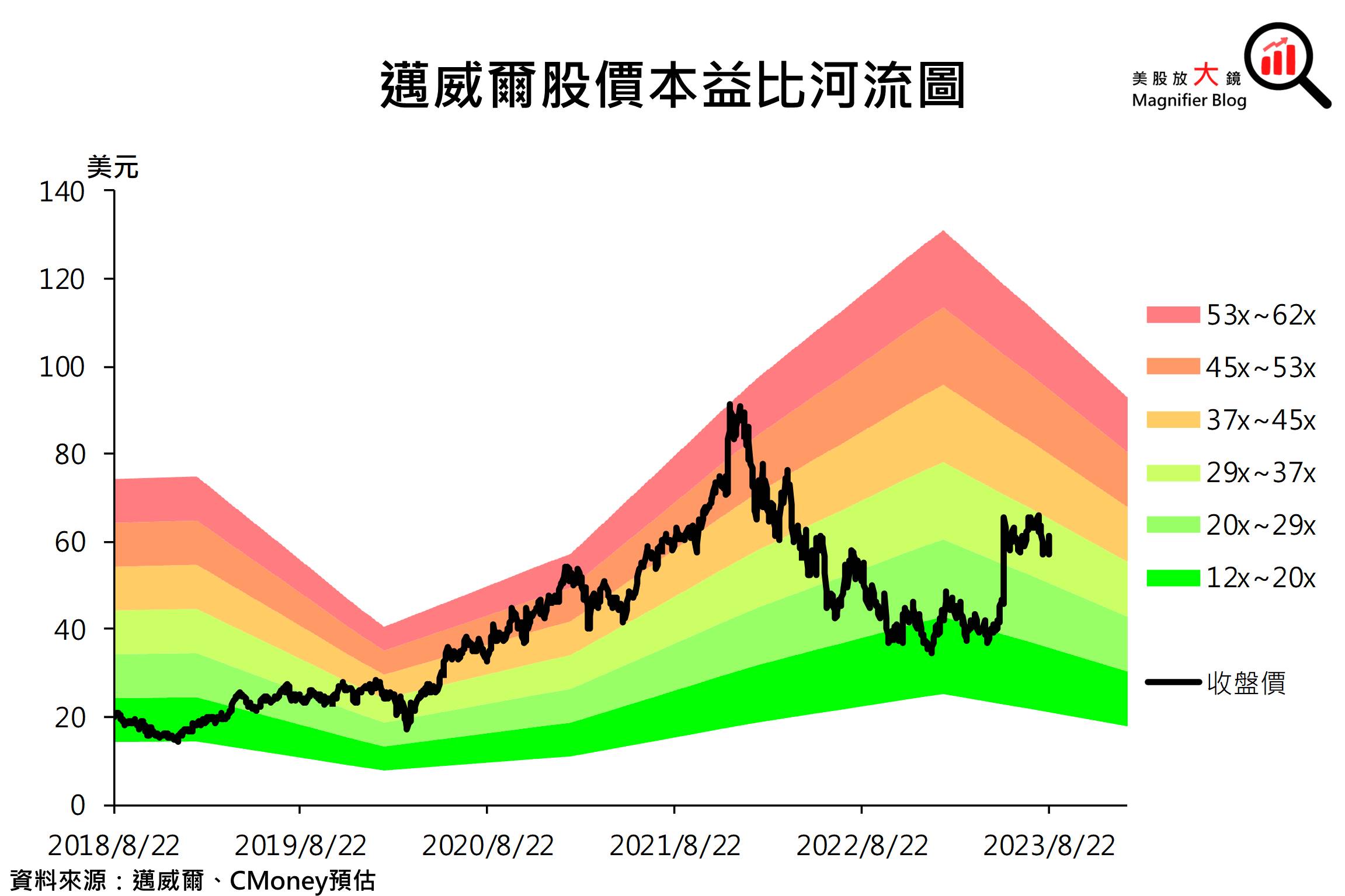

邁威爾 8月 24 日收盤價為 57.29 美元,以預估 FY2025年EPS可達 2.28 美元推算,目前邁威爾本益比為 25 倍,位於過往五年本益比12~62 倍的偏低位置。CMoney研究團隊考量邁威爾終端市場需求低迷恐持續一段較長時間,限制AI熱潮帶來的獲利成長,可能不足以滿足市場對AI類股高速成長的期望,故將邁威爾目標價本益比由 30 倍下調至 25 倍,目標價由 66美元下調至 57 美元。

*本篇為 FY24Q2 季度更新報告,全文同載於美股放大鏡

FY24Q1報告請見:【美股研究報告】邁威爾Marvell FY24Q1多次提及AI題材,本就對伺服器著墨已多的它,未來的機會如何?

初次報告請見:【美股研究報告】邁威爾Marvell 打入雲端與車用市場,FY23Q2營收續創高,未來展望怎麼看?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。