在AI熱潮主宰華爾街之際,一批被視為「穩健無聊」的價值與股息股,正被大型機構與傳奇投資人重新定價。從American Express、Coca-Cola到PayPal與Indivior,市場出現明顯分歧:有人調降目標價、有人大舉加碼,顯示資金正從成長故事轉向現金流與防禦性資產。

在生成式AI與高成長科技股佔據市場目光的當下,華爾街卻悄悄出現一股「冷靜反攻」的力量:穩健現金流、可預期股息與防禦型商業模式,再度成為資金追逐的關鍵條件。近期多家研究機構報告與重量級投資人動向顯示,價值股與股息股不僅沒有被時代淘汰,反而在波動放大的2026年,成為機構調整部位時的核心選項。

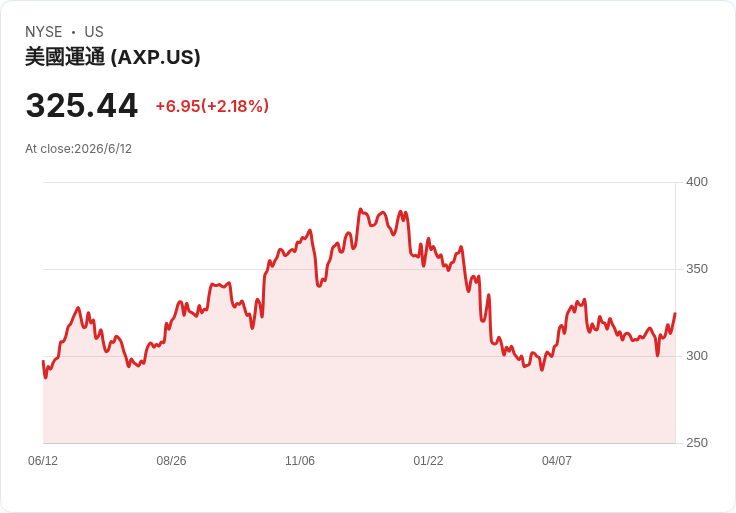

首先觀察金融消費與品牌護城河領域。BofA 分析師 Mihir Bhatia 於 6 月 9 日再度給予 American Express Company (NYSE:AXP)「買進」評等,目標價維持在 387 美元。他指出,管理層在投資人會議上對第二季與 2026 年展望釋出偏樂觀訊號:第二季刷卡金額成長略優於第一季經匯兌調整後的 9%增幅,高端客群消費依舊穩健,新卡核發強勁,且信用品質保持穩定。BofA 強調,AXP 所吸引客群的「質」優於多數消費金融同業,能在維持資產品質的前提下穩健成長,這種結構性優勢,是典型價值股在景氣循環中最被看重的底氣。

與此同時,被視為股息與品牌雙重代表的 The Coca-Cola Company (NYSE:KO) 與 The Procter & Gamble Company (NYSE:PG),則呈現截然不同的分析共識。Bernstein 分別以「Market Perform」起評 KO 與 PG,對 KO 給出 84 美元目標價,對 PG 則設定 156 美元目標價。對可口可樂,分析師 Cristian Rios 肯定其北美業務與「高品質複利成長」(high-quality compounder)體質,但對拉丁美洲前景較市場保守,尤其點名墨西哥 2026 年即將上路的消費稅,恐壓抑當地需求與售價提升空間,成為成長的一道陰影。相較之下,Morgan Stanley 依舊把 KO 列為「Top Pick」,維持「Overweight」與 89 美元目標價,看好旗下 Fairlife 品牌在美國通路銷售近六週加速、產能擴充到位,以及相對其他民生消費品仍具定價能力,反映出同一家公司在不同地區與產品線上兼具防禦與成長兩種敘事。

P&G 則面臨典型成熟品牌的夾擊壓力。Bernstein 指出,在較「商品化」的品類,如衛生紙,P&G 持續受到自有品牌產品(private label)侵蝕;在紙尿布市場,則被體型較小、攻勢更靈活的競爭對手追逼。公司在 2026 會計年度第三季法說上維持全年最高 4% 有機營收成長目標,並預估核心每股盈餘(EPS)年增最高 4%,落在 6.83 至 7.09 美元區間,但財務長 Andre Schulten 也坦言,中東衝突導致原物料、運輸與供應鏈成本增加,約帶來 1.5 億美元稅後逆風,使全年 EPS 可能落在預測區間的低端。這些因素讓部分機構對 PG 的獲利成長預估低於整體市場,凸顯即便是巴菲特曾經偏愛的消費巨頭,在通膨與區域地緣風險下也不再「無懈可擊」。

在保險與工業股領域,防禦性邏輯同樣受到檢驗。瑞士註冊的保險控股公司 Chubb Limited (NYSE:CB) 雖被列入「最佳 S&P 500 股息股」名單,但 Barclays 已在 6 月 12 日將目標價自 375 美元降至 368 美元並維持「Equal Weight」。理由在於財產與意外保險(P&C)定價趨勢轉弱、成長放緩且利潤壓力升高,讓產險股的盈餘驚喜愈來愈難尋;保險公司被迫收縮成長步伐,以守住承保利潤。相較之下,Piper Sandler 在 5 月下旬則小幅調高 CB 目標價至 340 美元並給予「Neutral」,認為第一季財報顯示,保險「承保人」(carriers)的表現優於保險經紀商,提示投資人短期內更應偏好具風險選擇權與資本配置彈性的保險本體公司。

工業巨頭 Honeywell International Inc. (NASDAQ:HON) 則在投資人日上再次強調以小型併購強化核心的策略。工業自動化事業總裁 Peter Lau 指出,該業務面對的是約 350 億美元規模的市場,公司鎖定 20 億至 40 億美元區間的「bolt-on」併購標的,認為在此級距有「大量 M&A 機會」。整體公司過去幾年已砸下約 140 億美元,完成近 10 筆以 10 至 20 億美元為主的併購,同時搭配資產出售與分拆,以簡化業務結構。執行長 Vimal Kapur 也明言,目前沒有偏離這種中小型併購路線、進行超大型交易的必要。對尋求穩定配息又希望享受產業升級紅利的投資人來說,這種「以併購堆疊成長」的藍籌工業股模式,仍具一定吸引力。

有趣的是,當傳統價值股不斷被放到放大鏡下檢視,部分成長與科技股反而被價值派視為「被錯殺」。最具代表性的,是以押中 2008 房市泡沫聞名的 Michael Burry,再度大動作表態數檔科技與金融科技股。根據 Scion Asset Management 第一季 13F 與 Burry 6 月 12 日在 Substack 的說明,他持續加碼 PayPal (NASDAQ:PYPL),理由並非相信其能擊敗 Apple Pay、Block 或 Stripe,而是認為股價已跌到足以吸引私募股權與策略買家的水準。他直言,頻繁的管理層更迭壓抑了股價,但也讓這家仍然擁有龐大支付生態系與穩健自由現金流的公司,對潛在收購方極具吸引力。

這種「收購底價」思維,與多數分析師以成長動能與競爭態勢來評價 PayPal 的角度不同。配合市場上已有分析機構將 PayPal 點名為可能的行動派股東與併購標的,再加上公司正進行的庫藏股計畫,在 Burry 看來,即便股價短期不回升,持續在低估值水位回購,也能為長線投資人累積每股價值。他在同一篇文章中,也點名 Adobe (NASDAQ:ADBE)、Alibaba (NYSE:BABA) 與 Veeva Systems (NYSE:VEEV),強調這些公司雖股價受壓,但毛利率與現金流依舊強勁,且普遍負債不高,正好能承受軟體股因私募信貸退潮引發的技術性賣壓,這在價值派眼中反而是典型「深度折價」機會。

除了 Burry 的個股操作,網通與半導體龍頭也被部分機構重新包裝成「現金流成長股」,介於純成長與價值之間。Cisco Systems, Inc. (NASDAQ:CSCO) 近期就獲得 Morgan Stanley 與 BofA 連番調高目標價。Morgan Stanley 6 月 12 日將 Cisco 目標價自 120 拉高至 130 美元並維持「Overweight」,認為 AI 推動的推論運算需求與 CPU 密度提升,正啟動一波被市場低估的前端網路設備汰換潮,Cisco 搭配 Arista Networks (NYSE:ANET),是吃到這波升級循環的首選。BofA 則在 6 月 8 日把 Cisco 目標價自 135 調升至 150 美元,同步上修 Arista 與 Extreme Networks (NASDAQ:EXTR),顯示傳統網通設備商,正在被重新定義為 AI 基礎建設的「隱形受益者」。

在更上游的晶片層面,QUALCOMM Incorporated (NASDAQ:QCOM) 也被視為 AI 時代的潛在價值轉型案例。Wells Fargo 於 6 月 12 日將目標價從 160 一口氣拉升至 230 美元,並維持「Equal Weight」,看好在伺服器與資料中心部署每 1GW 算力時,QCOM 股價理論上可增加逾 2.5 美元價值。JPMorgan 則在 6 月 5 日把目標價從 160 調高至 265 美元,並將其列入「Positive Catalyst Watch」,預期 QCOM 在 6 月 24 日投資人日上,將提出 2027 會計年度超過 30 億美元、2031 年上看 350 億美元的資料中心營收目標。不過,JPMorgan 仍維持「Neutral」,理由很直接:即便前景誘人,仍需看到公司在高度競爭環境中確實執行的證據,這種「靜待兌現」的態度,正是價值投資者在面對成長題材時常見的保守框架。

值得注意的是,價值議題並非只發生在大型股。專攻鴉片成癮治療的 Indivior Pharmaceuticals (NASDAQ:INDV),在 52 週股價從 13.45 美元谷底飆升至 41 美元高點後,6 月 11 日出現一筆由首席科學長 Christian Heidbreder 出脫 18,586 股的內部人賣股。但根據 SEC Form 4,這筆交易是依照 2026 年 3 月訂立的 Rule 10b5-1 預先計畫自動執行,屬「非任意性處分」,並非對公司前景的即時表態。從基本面看,Indivior 第一季營收自去年 2.66 億美元成長至 3.17 億美元,淨利更從 4,700 萬美元跳增至 8,900 萬美元,同期營運費用由 1.56 億美元降至 1.39 億美元,顯示在滿足重大公共衛生需求的利基市場中,公司兼具成長與成本控管能力。這類兼容政策題材、利基技術與獲利爆發力的小型股,正是部分主動基金在 AI 熱潮外尋求「非相關性收益」的戰場。

綜合來看,這一連串個股與產業動態背後,反映的是市場對「價值」定義的再平衡:一方面,像 AXP、KO、PG、CB、HON 這類傳統價值與股息股,仍被視為在通膨、高利率與地緣衝突下的重要避風港,但其估值已不再享有無條件溢價,分析師開始切割產品線與區域風險,調整成長預期;另一方面,PayPal、Adobe、Qualcomm 甚至 Cisco 這樣的科技與金融科技股,則因估值壓縮、現金流穩健與潛在併購或 AI 基礎建設題材,被像 Michael Burry 與部分大型機構視為「新價值股」。

未來幾季,真正的考驗將不在於哪一檔股票短線漲得多,而是誰能在利率路徑不明、地緣風險揮之不去、AI 投資週期可能出現波動的環境中,持續把現金流變成股東報酬。對台灣投資人而言,這場從巴菲特傳統護城河股,延伸到 Burry 型深度價值科技股的「價值換位戰」,恐怕才正要開始,接下來要問的,不是「追不追 AI」,而是:「在 AI 之外,你願意為哪種現金流付出多少價格?」

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。