雲端巨頭為 AI 豪撒資本、半導體與伺服器股暴起暴落,同時預測市場與信用卡手續費新規重塑風險定價。策略家警告,全球股市已進入「滾動泡沫」時代,贏家集中、估值高企,投資人若仍沿用傳統估值與分散邏輯,恐難應對未來三年的劇烈輪動。

華爾街現在流行一句話:「我們不再活在 Warren Buffett 的世界。」來自 Macquarie Group 策略長 Viktor Shvets 的這句評論,道出當前市場結構的劇變:在 AI 熱潮與資本氾濫加持下,美股前十大全值公司已占總市值約 45%,股市不再是「分散投資、長期持有」的教科書範本,而是由一波接一波的「滾動泡沫」主導。

他指出,若把美國、韓國、亞太等市場各自的前五到六檔大股票抽掉,「剩下的市場幾乎沒有表現」。換句話說,指數的亮眼走勢,其實多半是少數 AI 與科技巨頭拉抬。這種集中度不僅出現在美股,還蔓延到全球股市。過去兩百年主導投資學的兩大前提——資本稀缺、估值可合理定價——在今天都被打破:央行與金融體系創造了史無前例的「資本過剩」環境,任何「過於充裕」的東西,傳統意義上的價格就變得難以衡量。

第二個關鍵變化,是資訊時代與 AI 的全面滲透。Shvets 強調,本輪科技革命不同於單一產業的泡沫,AI 橫跨軟體、半導體、機器人、生技等板塊,從 (SMH)、(SOXX) 這類晶片 ETF,到 (BOTZ)、(IBB) 等機器人與生技產品,都可能輪流成為市場寵兒。「我們曾有過軟體泡沫,現在輪到晶片泡沫,接下來會是應用泡沫。」在這樣的格局下,投資人很難用「這是不是一個大泡沫」來判斷市場,而是得接受泡沫在不同主題之間「輪動」的現實。

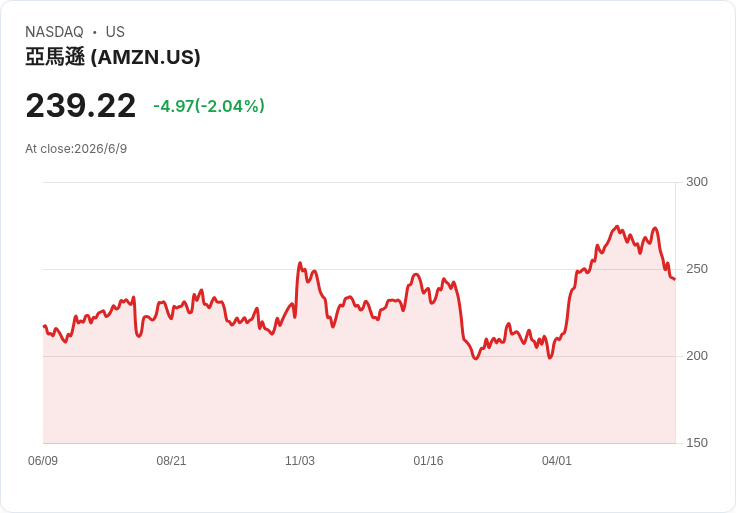

這種環境下,贏家通吃的現象被進一步放大。以 Amazon (NASDAQ: AMZN) 為例,雖然多數消費者仍把它視為電商平台,但真正拉高獲利的,是雲端部門 Amazon Web Services (AWS)。AWS 第一季營收年增 28% 至 376 億美元,年化規模約 1500 億美元,卻貢獻了接近 60% 的營業利益。更關鍵的是,與 AI 相關的雲端收入年化已超過 150 億美元,訂單待執行金額也高達 3640 億美元。為了搶占 AI 資料中心先機,Amazon 預計 2026 年整體資本支出將達 2000 億美元,並簽下與 Corning (NYSE: GLW) 提供光纖的長約,同時再添 175 億美元延遲動用貸款。現金流雖然強勁,但在巨額投資下,最近一年自由現金流已明顯被侵蝕。

然而,這些支出與風險,市場已經透過估值定價。剔除投資收益等一次性因素,Amazon 的本益比大約在三十倍中段,代表投資人願意用高溢價買未來十年的成長故事。分析認為,在這樣的前提下,未來三年股價年化報酬若落在約 10% 左右,反而是相對保守的合理期待,遠不如過去三年的翻倍氣勢。換言之,AI 雲端龍頭仍具成長力,但也已不再是「免費的選擇權」,而是高風險、高期望的配置標的。

在半導體與 AI 伺服器供應鏈,波動更為劇烈。Advanced Micro Devices (NASDAQ: AMD) 過去 12 個月股價狂飆 300%,但在 Broadcom 公布雲端業務展望略低於市場預期後,整個 AI 晶片族群遭到獲利了結,AMD 也自歷史高點回落約一成。從基本面來看,AMD 近年靠 MI300X、MI350、MI400 等資料中心 GPU 搶攻市場,吸引 OpenAI、Oracle、Meta Platforms 等重量級客戶,預計今年底起大量出貨新一代 MI450,並搭配 Helios 機櫃與專用網路架構,官方宣稱效能可較前一代提升 36 倍。AMD 執行長 Lisa Su 更看好 2027 年起資料中心收入每年有機會成長逾 80%。

但資本市場目前給 AMD 的溢價非常驚人。以過去 12 個月調整後每股盈餘 4.58 美元計算,其本益比高達約 109 倍,幾乎是 Nvidia 36 倍的三倍。即便華爾街共識預估 2027 年 EPS 可達 13.08 美元,屆時前瞻本益比仍在 38 倍左右,仍然比目前的 Nvidia 更貴。這種估值結構,反映投資人對 AMD 搶食 AI GPU 市占的高度期待,也代表一旦產業成長略有放緩,股價修正的空間很大。分析因此提醒,現階段追價 AMD 風險不小,或許等待更深的回檔更為妥當。

伺服器端同樣充滿槓桿。AI 伺服器廠 Supermicro (NASDAQ: SMCI) 宣布規模高達 70 億美元的股權與準股權增發計畫,包括 12.5 億美元普通股、37.5 億美元存託股,以及未來自 2026 年第三季起啟動、上限 20 億美元的 ATM 現增方案。公司坦言,這些資金主要用於採購零組件,以消化手上約 390 億美元的訂單,尤其是其 Data Center Building Block Solutions 產品線。消息一出,股價盤中一度重挫 17%,顯示市場一方面看好訂單能見度,另方面也憂心現增稀釋與景氣高點風險。

在需求端, AI 熱潮也催生出新的金融工具與「賭場」。受美國商品期貨交易委員會 (CFTC) 監管的預測市場平台 Kalshi 宣布,其新上線的加密貨幣衍生品短短不到一週名義交易額已突破 10 億美元;競爭對手 Polymarket 則完成首筆幫助交易公司對 GPU 算力敞口進行避險的大宗交易;Kalshi 亦在 4 月撮合一筆德州避險基金與做市商間、以碳權為標的的大宗交易。連籃球隊 New York Knicks 的季後賽勝利,都成為酒吧業者利用預測市場對沖促銷成本的案例。

過去十個月,截至 6 月 1 日,Kalshi 與 Polymarket 合計交易量約 250 億美元,比之前增加 230 億美元。CFTC 今年 3 月正式承認預測合約為衍生品的一種,讓這類平台有機會更深度接入華爾街。但同時,一連串涉及內線交易的事件也浮上檯面,包括一位特種部隊軍人利用機密情報,提前押注美國抓捕委內瑞拉總統 Nicolás Maduro 行動,獲利約 40 萬美元。美國國會已對 Kalshi、Polymarket 展開調查,要求說明如何防堵內線。兩家公司也分別宣稱已向執法機關提交數十件可疑交易通報,並強化檢舉機制與雇主揭露要求。

銀行與券商同時伺機而動。Interactive Brokers、Robinhood、Coinbase 已提供部分預測市場產品;Cboe、Nasdaq 正開發以選擇權形式包裝的事件合約;Charles Schwab 目標在 2027 年前推出聚焦經濟與金融事件的預測平台;Goldman Sachs 也表態積極尋找機會。Bank of America 分析師 Julie Hoover 指出,機構投資人對預測市場的興趣正在升溫,但受限於流動性深度、抵押品規則不明,以及內線風險爭議,整體仍處於「早期局段」。CFTC 本週提出新規要畫出哪些事件可以在受監管平台交易,特別針對非法活動、戰爭、恐怖主義與賭博等領域,並要求平台證明不會損害市場完整性,且有足夠能力監管交易。

在消費金融端,規則同樣在改寫。美國地方法院剛初步核准 Visa (NYSE: V) 與 Mastercard (NYSE: MA) 與商家之間金額 380 億美元的和解協議,雖尚未定案,但這起長達逾 20 年、涉及「刷卡手續費」的集體訴訟已邁入關鍵階段。根據協議草案,兩大網路將在五年內把標準 interchange 費率調降 0.1 個百分點,並於八年內把一般信用卡手續費上限設定在 1.25%。2024 年商家平均負擔約 2.35% 的處理費,若未來確實下降,理論上對商家成本是一大利多。然而,是否會轉化為終端消費者價格下降,仍存疑。

更敏感的變化在於「Honor All Cards(全卡受理)」條款可能被取消,商家可選擇拒收高成本的高回饋卡與高階卡,同時可以對某些高費率卡額外加收附加費,或對較低費率卡提供折扣。這將直接衝擊信用卡生態中的高級卡與回饋計畫。雖然大型零售商坦言不太可能輕易拒絕熱門卡種,但中小商家不可避免會利用這些彈性調整收費。美國全國零售聯合會 (NRF) 則直言對判決感到失望,認為提案未觸及 Visa、Mastercard 掌控規則與成本的根本問題,表示將在後續訴訟階段持續抗爭。

在這一連串結構轉變下,Shvets 建議投資人拋開傳統「國別配置」思維,因為「美國不特別、歐洲不特別、亞洲也不特別」,各地市場都在以新興市場般的波動與政策風險運作。相較之下,以主題為核心的配置——例如機器人、自動化、量子運算、生技——更貼近未來幾年的資金流向。不過他也提醒,這些領域「尚未形成的巨大泡沫」終將出現,屆時收益一樣高度集中,輸家將一無所獲。

對台灣投資人而言,無論是追逐 Amazon、AMD 等 AI 巨頭,或透過事件合約、預測市場押注經濟結果,抑或靠高回饋信用卡累積點數,都必須意識到:我們已經站在一個 AI 與資本雙重放大的「滾動泡沫」時代。未來三年,市場可能不會崩盤式崩潰,但會在不同主題之間劇烈輪動。如何在高集中、高估值、高監管風險的環境中,仍維持紀律與風險控管,成為每位投資人不得不面對的新考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。