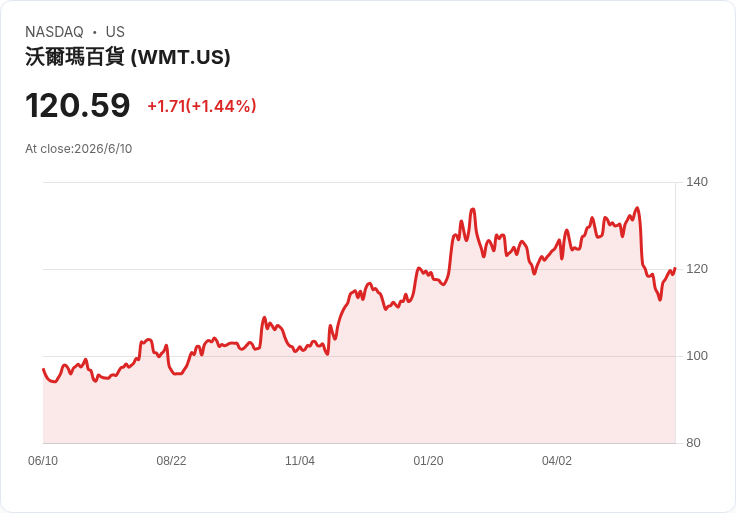

美國零售版圖正被兩股力量重塑:一是由 Alphabet 旗下 Wing 與 Walmart(WMT) 擴張的全國最大商用無人機配送網,鎖定 40M 人口、270 個據點;二是以 Stitch Fix(SFIX) 為代表的 AI 造衣與數據驅動選品,正從營收成長與毛利率中見到成效,卻也面臨客戶數成長放緩與獲客成本墊高的壓力。傳統實體與純電商模式,被迫快速調整腳步。

美國零售戰場正在被重新洗牌,這一次關鍵不在折扣與廣告,而在「天空」與「演算法」。一邊是 Alphabet(GOOGL) 旗下無人機公司 Wing 與 Walmart(WMT) 聯手,打造全美規模最大的零售無人機配送網;另一邊則是線上造衣平台 Stitch Fix(SFIX),靠著 AI 推薦與資料分析,把每位客戶的衣櫃當成精準運算題目。當物流速度與個人化體驗被推向極限,傳統商場與純電商模式正被迫重新定位。

先看天空中的革命。Wing 與 Walmart 宣布將無人機配送版圖,再度擴張到七大都會區,包含 Memphis、New Orleans、Philadelphia、Phoenix、San Diego、San Francisco Bay Area 與 Salt Lake City,目標是建構一個涵蓋 270 個據點、服務約 4,000 萬居民的配送網路。Wing 表示,自從在達拉斯–沃斯堡、Houston 與 Atlanta 等地推廣以來,部分消費者已經把無人機配送視為「每週多次」使用的日常服務,而非新奇噱頭。

Wing 的技術細節也透露出零售物流的下一步輪廓。官方指出,無人機最高時速可達 60 英里,每次配送會在空中放下纜繩,將包裹「溫柔」降落在客戶庭院或車道,最快 30 分鐘內到貨。當配送選項在 Walmart App 或網站開啟後,消費者只要地址位於服務範圍,即可點選無人機運送;同時也可透過 Wing App 直接下單。Wing 首席業務長 Heather Rivera 強調,合作經驗顯示,無人機配送已不再是實驗,而是「許多客戶每週依賴的服務」。

Wing 的故事背後,其實是 Alphabet 長期試驗成果的商業化。這家公司 2012 年在 Google X「登月工場」起步,2014 年就在澳洲進行實地測試,2018 年從實驗室正式獨立成為 Wing Aviation LLC,2019 年拿下美國 FAA 核發的 Part 135 航空承運人資格,成為首批合法在美國進行商業無人機配送的業者之一。此後透過與大型零售商合作,在全球累積了數十萬筆配送紀錄,為目前與 Walmart 的大規模擴張奠定基礎。

不過,無人機配送的拓展也不是沒有爭議。支持者認為,它能降低「最後一哩」成本與碳排放,替偏遠地區帶來更穩定的物資供應;但反對者擔心,城市上空充滿無人機可能帶來噪音、隱私與安全風險。加上 FAA 規管與地方政府的空域管理仍在摸索中,無人機配送究竟能否從少數城市走向全國普及,仍有不少政策變數。

與此同時,另一場零售革新則發生在線上試衣間。Stitch Fix 在最新一季財報中指出,Q3 季度營收成長 4.7%,達 3.403 億美元,這是連續第五季年比成長;活躍客戶數達 230 萬,季增 21,000 人,而單一活躍客戶年營收(RPAC)來到 578 美元,再創新高。公司強調,這些成果主要來自固定配貨(Fix)通路的強勁表現,以及「大份量 Fix」的擴散,帶動平均訂單金額連 11 季上升。

Stitch Fix 執行長 Matt Baer 說明,越來越多客戶主動選擇內容更多的「大型 Fix」,其平均訂單金額幾乎是傳統 Fix 的兩倍。配合自家開發的私有品牌,毛利率比市售品牌高出約 500 個基點,使得公司在 Q3 的毛利率來到 43.7%。同時,運用「Vision」等 AI 工具,能在 90 天內讓使用這些功能的客戶,在 Freestyle 自由選購通路上的消費翻倍以上,顯示演算法不只是行銷口號,而已反映在實際消費行為與客單價上。

從財務結構來看,Stitch Fix 也試圖證明「科技導向零售」可以兼具成長與獲利。公司指出,第三季調整後 EBITDA 為 1,320 萬美元,EBITDA 利潤率約 3.9%,並在整季產生 650 萬美元自由現金流,帳上現金與投資合計 2.294 億美元且無負債。營運費用方面,SG&A 佔比較去年同期下降超過 220 個基點,股權薪酬約為營收的 3.3%。受此帶動,公司將全年營收預期上調至 134.6 億至 135.1 億美元,調整後 EBITDA 預估則提高到 4,900 萬至 5,200 萬美元。

然而,這個以演算法驅動的造衣模式也並非高枕無憂。管理層坦言,Q4 依季節性往往是客戶新增較疲弱的季度,預期活躍客戶數會季減約 0.5% 至 1%。同時,行銷獲客成本近期出現「小幅上升」,成為壓力來源之一。雖然現有客戶消費力仍被形容為「相當有韌性」,但在宏觀環境不確定、消費者荷包普遍緊縮的情況下,要兼顧客戶數重建與獲利率,對任何一間零售科技公司都是難題。

值得注意的是,Stitch Fix 把成長焦點放在三大品類:運動休閒(athleisure)、配件與鞋類,這三個類別在上一季皆有超過 18% 的成長,其中部分私有品牌年增甚至超過 100%。公司也強調,透過家庭帳號與針對特定族群(例如正在使用 GLP-1 減重藥、體態快速變化的客戶)的精準行銷,提高整體客戶終身價值(LTV)。不過,管理層仍未給出這些新策略在整體客戶數滲透率上的明確數據,讓部分分析師對成長動能的「持久度」保持觀察。

把視角拉高,無人機配送與 AI 造衣,看似兩個不同世界的創新,其實指向同一個趨勢:零售競爭不再只是開分店或砸廣告,而是比誰更懂客戶、誰能更快把商品送到手上。Walmart 透過 Wing 要把「半小時到貨」變成常態,Stitch Fix 則力圖讓「被懂的穿搭」成為差異化賣點。對傳統零售商與純電商平台而言,若仍停留在價格戰或被動上架商品,很可能在未來幾年被邊緣化。

對投資人來說,這場變革也意味著風險與機會並存。一方面,像 Wing 這樣背靠 Alphabet 的創新事業,多年研發終於進入擴張期;另一方面,Stitch Fix 雖然展現出營運效率與現金流改善,但在客戶數重建、行銷成本與宏觀消費環境壓力下,股價表現仍高度敏感。整體來看,無人機與 AI 零售尚在早期階段,成敗端視企業能否在技術、監管與消費者體驗三者之間找到平衡。

未來幾年,美國消費者或許會逐漸習慣:日用品從天空降下,衣服則由演算法替你搭配。問題在於,當速度與精準度不斷被推升,誰能掌握足夠規模與資本,把這些高成本創新變成可持續的商業模式,將決定下一輪零售霸主的座次。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。