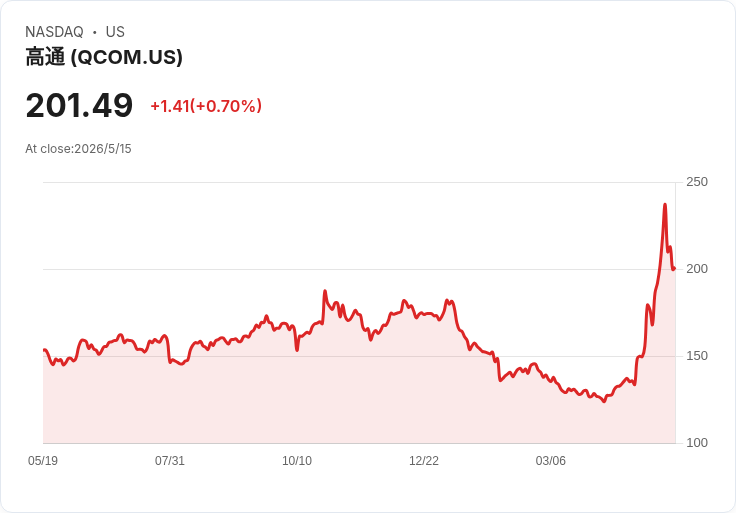

股價回檔擴大估值分歧,目標價介於235至248美元。

高通(Qualcomm)本週股價下挫約8%,終止了此前五週的上漲走勢,成為晶片類股普遍回撥的一部分。這次回檔立即把市場對高通估值的討論推上檯面:支持者認為相對便宜並具成長潛力,反對者則指出未來盈餘成長不足以支撐現價。

背景與關鍵資料 目前高通以前瞻本益比(非GAAP)約18.7倍交易,明顯高於其過去五年平均14.3倍,但低於半導體業的中位數24.2倍;不同估值尺度下帶來截然不同的解讀。部分分析師以EV/Sales或EV/EBITDA等指標比較競品:例如Intel、AMD、Marvell的前瞻EV/Sales分別約10.78x、14.66x、13.37x,這使得多位看多者認為高通在同業中仍具相對吸引力。

支援觀點:買進邏輯與目標價 投資團隊Tech Stock Pros本週將高通評級自持有上調為買入,理由為公司在相對指標上具價格吸引力,且未來盈餘成長潛力尚未反映完全。分析師Brett Ashcroft Green重申買入評級,估算在以產業中位EV/EBITDA 18.2x及約147億美元的前瞻EBITDA作基礎下,高通合理股價可達247.97美元;他認為用此群組中位數估值既合邏輯又偏保守。另有分析師Eduardo Salas以折現現金流法(DCF)給予235.50美元的目標價,對應約8%的上漲空間,並指出若公司達成成長目標,業務分散化有助推動估值擴張。

反對觀點:悲觀看法與風險提示 相反地,分析師Doug Collins提出罕見的看空論點,認為近期股價大幅上漲已將未證實的未來催化劑納入價格,且公司核心營收出現收縮。他強調,高通的前瞻本益比雖看似有折扣,但前瞻每股盈餘成長率僅約1.4%,遠低於產業中位數15%,顯示成長前景疲弱,導致股票實際上偏貴,故維持賣出評級。

深入分析與評論 核心衝突在於「估值尺度」與「成長假設」:一方以相對估值(如EV/EBITDA、EV/Sales)指出高通較同業更便宜;另一方以前瞻EPS成長率警告該價位已反映成長預期但實際難以達成。兩者並非完全矛盾,但揭示不同風險承受與模型假設。支持者依賴EBITDA彈性與業務多元(晶片、授權、RF前端等)預期帶來現金流穩定與潛在多元成長;反對者則強調半導體循環性、地緣政治風險與客戶垂直整合可能侵蝕利潤與市佔。

駁斥替代觀點 對於認為股價「過貴」的論點,可反駁如下:前瞻EPS成長率低可能反映會計口徑或短期迴圈,而非公司現金流體質;若高通能以新的產品線或授權模式恢復增長,EV/EBITDA或EV/Sales重估會提升股價。相對地,對看多者的警告則提醒:僅以行業中位數套用倍數忽略高通自身營收趨勢與風險,可能導致目標價高估。投資決策必須同時考量倍數、成長假設與風險情境。

結論與投資展望(行動號召) 目前市場對高通的合理價位呈現分歧,分析師目標價主要集中在235至248美元區間,對應有限上檔空間但也有下行風險。投資人應: - 重新檢視持股的成長假設(營收、EPS與EBITDA的中期路徑); - 關注公司下一季財報、資本支出、授權收入與毛利率走勢; - 評估個人風險承受度,採取分批買進或設定風險管理(停損、目標價)。未來數季若高通能展現穩健營運與成長證據,市場估值有望調整;反之,若營收回落或外部風險擴大,估值修正壓力仍在。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。