Addus規模受限、獲利前景不確定,估值合理但信心不足,建議避開並尋找半導體類優質標的。

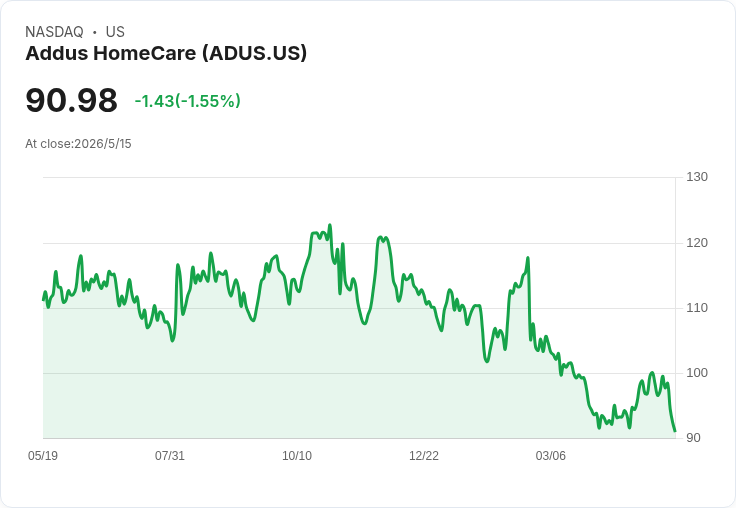

開場引發興趣 過去六個月內,Addus HomeCare(ADUS)股價下跌11.1%,與同期標普500約10%的上漲形成強烈對比,目前股價約為每股98.51美元。公司最近一季財報較為疲弱,市場因此重新評估其成長與風險,投資人面臨抉擇:是趁低進場還是撤出轉往更有把握的標的?

背景與現況說明 Addus過去12個月營收約為14.5億美元,對於一個高度受規模經濟影響的醫療看護產業而言屬於小型公司。規模較大的企業可藉由分攤基礎設施、技術與行政成本來降低單位成本,並在議價能力、品牌信任與研發投資上取得優勢;在醫療與長照領域,這些優勢尤其重要,因為合規、品質管理與人力資源密集,建立客戶信任需時間與資源。

主旨與論點(事實與分析) 目前Addus股價反映的前瞻本益比約為13.8倍,從估值面看似公平,但我們對公司能否靠規模或速度克服行業障礙缺乏信心。主要風險包括:有限的規模使其在採購、合規投入與技術平臺建置上處於劣勢;醫療服務的信任門檻高,客戶對大型連鎖或公信力較高的供應商往往更為依賴;且若未來營運或合規成本上升,利潤空間可能被進一步侵蝕。相對地,具備規模與護城河的企業較有機會在市場波動中保護獲利並持續投資成長。

替代觀點與駁斥 支持者可能指出:居家照護需求受人口老化支撐、公司現金流穩定且估值便宜,任何回撥都是買點。確實,長期人口結構對需求形成支援,且某些小型照護業者能以專精或在地化服務獲利。但關鍵問題在於:需求是否能轉化為可擴充套件且高利潤的成長?若公司缺乏規模、技術平臺或充足資本以擴大版圖,需求優勢可能被成本或合規風險抵消。因此,雖非完全不可投資,我們對其成為「首選買入標的」持保留態度。

案例與替代機會 我們更傾向投入具明顯規模、技術領先或位於結構性成長產業上的公司,特別是半導體與其供應鏈(所謂的“shovels”),因為這類公司同時具備高邊際利潤、規模效應與長期需求驅動。市場上亦有系統化選股工具曾在大型漲勢前篩選出一些表現突出的個股,投資者可將這類策略作為補充研究來源,而非單一決策依據。

總結、未來展望與行動呼籲 結論:Addus並非糟糕公司,但因規模劣勢、合規與資本需求等結構性風險,我們目前不建議把它作為首選買股。短期內股價下檔空間仍受營運表現與法律合規風險影響。建議投資人: - 若已持有ADUS,檢視持股比重與風險承受度,考慮逐步調整並設定明確回報或止損條件; - 若欲新投入資金,優先評估具規模優勢、可持續競爭力與清晰成長動能的企業(例如半導體與供應鏈相關標的),並以基本面與風險管理為核心做選股。

投資有風險,建議結合自身策略與研究工具,並在必要時諮詢財務顧問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。