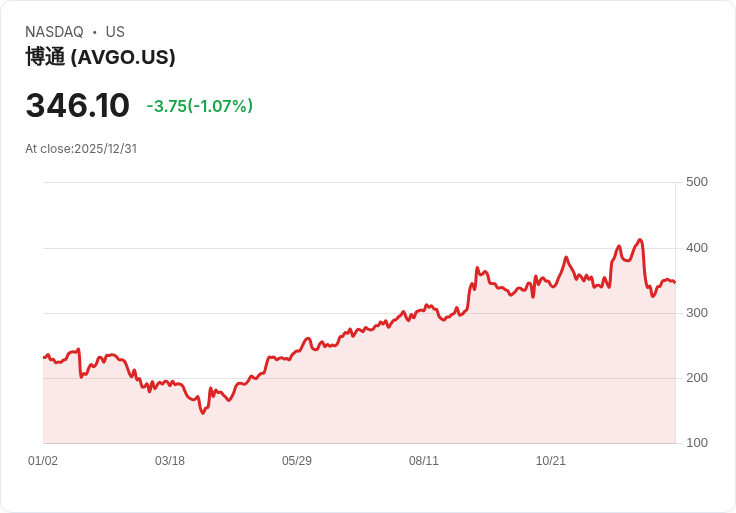

Broadcom在2025年表現優於Nvidia,但高估值可能限制短期增長。隨著AI需求上升,投資者需考慮長期持有策略。

在人工智慧(AI)發展的推動下,資料中心晶片和網路裝置的需求持續超過供應。Broadcom的定製AI加速器受到歡迎,以210億美元的訂單吸引了初創公司Anthropic。2025年,Broadcom股票上漲50%,輕鬆超越Nvidia的36%增幅。然而,其高估值是否會影響未來潛力呢?

根據Nvidia CEO黃仁勳預測,到2030年,基礎設施支出將達到4萬億美元,為硬體供應商提供巨大的財務機遇。儘管Nvidia的圖形處理單元(GPU)是目前最佳的AI開發晶片,但Broadcom的AI加速器因其可完全定製性而逐漸獲得科技巨頭青睞。例如,Alphabet利用Broadcom協助開發的Tensor Processing Units(TPUs),並開始向其他開發者銷售最新的Ironwood TPUs,這對Broadcom而言是一大勝利。

Broadcom在2025財年的第四季度總收入達180億美元,較去年同期增長28%。其中,AI半導體業務收入飆升74%,顯示出強勁的增長勢頭。展望未來,Broadcom預計2026年第一季度AI半導體收入將達82億美元,增長100%。

然而,雖然Broadcom的經營表現卓越,但其73.3倍的市盈率使其相對昂貴,甚至遠高於Nvidia的46.6倍。即便如此,考量到公司的成長速度,若想進一步擁有該股票,投資者需要做好至少幾年的持有準備。此時,短期內尋求快速回報的投資者可能不適合選擇Broadcom。

在做出購買決策前,投資者也應注意到市場上還有其他10檔被認為更具潛力的股票,而Broadcom並不在名單之中。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。