全球AI基礎設施投資火力全開,從GPU龍頭Nvidia預估2027年超過1兆美元資本支出,到Marvell推102.4Tbps交換晶片、HPE與Microchip上修數據中心業績,再到Generac吃下超大型備援電力訂單,AI數據中心成為企業成長與股市行情的新核心戰場。

AI熱潮正從「模型故事」全面轉向「鋪管拉線」的基礎建設實戰。從晶片設計、光通訊元件、伺服器與網路設備,到備援電力與雲端服務供應商,圍繞 AI 數據中心的供應鏈正形成一場新世代的全球「軍備競賽」,也迅速重塑資本市場的想像空間。

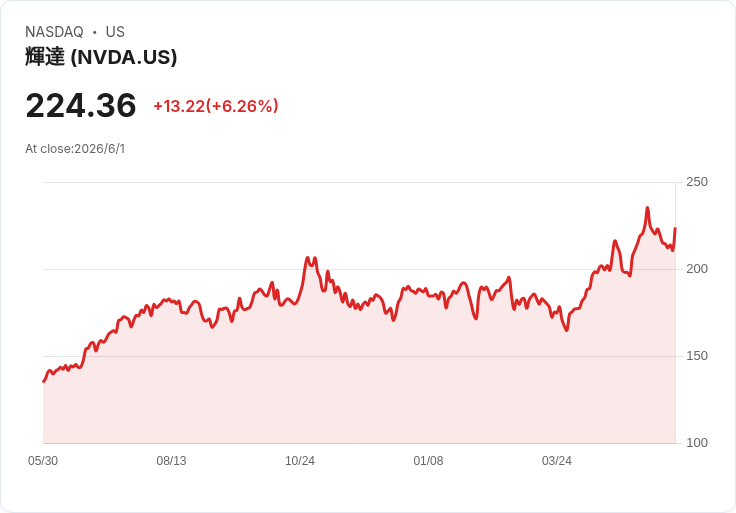

首先,資金火力的源頭來自雲端與超大型客戶(Hyperscalers)對AI算力的瘋狂擴張。Nvidia (NVDA) 在最新法說會中預估,2027年全球 AI 超級大型業者的資本支出將上看 1 兆美元,市場對 GPU 與相關基礎設施的需求被推升到前所未見的高度。Nvidia 上一季營收仍爆出 85% 高成長,成為美股少數維持超高速成長的大型科技股之一,分析指出,在與其他AI相關大廠相比之下,其本益比甚至仍不算最昂貴,為後續股價續漲留下想像空間。

AI資本支出的外溢效應,正強力帶動周邊供應鏈。STMicroelectronics (STM) 近期幾乎「翻倍」上修數據中心業務預測,預估2026年相關營收可達10億美元,相較先前「明顯高於5億美元」的說法大幅躍進,並表示若現有需求動能延續,2027年營收甚至有機會再度翻倍。分析師指出,STM在光通訊元件上深耕多年,AWS (AMZN) 等客戶的AI基礎建設投資,是推升訂單的關鍵。

更高階的AI資料中心需要全新網路架構支撐,這點從Marvell Technology (MRVL) 的股價表現可見端倪。Nvidia執行長Jensen Huang公開點名,Marvell可能是下一家有機會挑戰1兆美元市值的半導體公司;Marvell股價隨即在利多消息與新品刺激下一度大漲逾兩成。該公司發布號稱業界首款、傳輸量達 102.4 Tbps、專為AI優化的交換晶片Teralynx T100,強調能比同級產品降低約25%耗電,同時改善延遲與擴展性,鎖定的正是下一代超大規模AI資料中心升級潮。公司預期,隨著AI資料中心部署延續,2026及2027財年營收將分別成長42%與40%,至約115億美元規模。

伺服器與雲端設備端,同樣迎來「吃不完」的AI訂單。Hewlett Packard Enterprise (HPE) 公布上季財報,營收年增40%至106.8億美元,遠勝市場預期,關鍵在Networking業務暴增148%,Cloud & AI 也大幅成長23%。公司不僅大幅上調2026會計年度每股盈餘預估,從原先2.30–2.50美元,一口氣拉高到3.35–3.45美元,現金流展望也同步調升,顯示 AI 伺服器與網路設備需求,已開始大幅反映在實際獲利上。

同樣受惠AI資料中心周期的還包括Microchip Technology (MCHP)。該公司預測,資料中心解決方案業務2026年營收將達5億美元、較2025年大增65%,而該業務在最新季度已年增62.9%,也讓資料中心與運算市場占總營收比重來到約18%。在供應吃緊與成本壓力之下,Microchip同步宣布部分產品選擇性調漲價格,以維持毛利結構,凸顯AI需求已讓供應鏈開始重新掌握議價權。

AI基礎建設戰場並不只在晶片與網路上,備援電力成了另一個關鍵環節。Generac Holdings (GNRC) 宣布,已與一間超大型資料中心營運商簽署全球供應協議,將提供其資料中心基礎建設所需的大型備援發電機。此次合約是在多次工廠稽核、品質與績效審查後取得,Generac表示,這有助於公司成為大型MW級備援電力市場的一線供應商,並將在數位經濟持續擴張下,建立長期成長關係。這意味著,隨著AI推升資料中心用電與對穩定性的要求,傳統發電與電力設備公司,也開始被納入AI概念股的範疇。

雲端與基礎軟體供應商則試圖在這波建設潮中搶下更高附加價值。Box (BOX) 第一季交出雙位數營收成長、獲利也優於預期,主要得益於企業客戶升級「Enterprise Advanced」與Box AI解決方案,帶動每戶貢獻提高。雖然股價短線震盪,市場質疑成長能否持續與毛利率擴張空間,但管理層強調,接下來將觀察客戶對Box Agent、Box Automate等AI工作流程工具的採用速度與垂直產業解決方案進展,顯示AI不僅在硬體端燒錢,軟體端同樣進入以「AI工作流」為核心的新一輪競賽。

在晶片IP領域,Arm (ARM) 則看好自己在AI時代的角色不再只是一家授權公司。執行長Rene Haas表示,Arm自研晶片目標年營收150億美元,有機會比原先預估更早達標,關鍵正是AI資料中心與AI服務的快速擴張。Arm今年3月才發表首款自家晶片,由Meta Platforms (META) 成為首批客戶之一,如今需求「比預期更強」,顯示雲端大廠正尋求更多元、客製化的AI算力選項。

當然,這場AI基礎建設狂潮也不是沒有風險。Oppenheimer 指出,美股近期在中東緊張局勢與能源價格波動背景下,仍由強勁財報推升至新高,但未來六週在第二季財報空窗期,市場波動可能放大,尤其是圍繞通膨數據與AI相關新聞的情緒起伏。Wells Fargo Investment Institute 也提醒,過去十多年,S&P 500 多次在大型危機後大幅反彈,情緒化進出場的投資人往往因此大幅落後指數,2023年平均股基投資人就較大盤少賺約5.5個百分點。

換言之,AI資料中心軍備競賽,短期看來推升了Nvidia、Marvell、HPE、Microchip、Generac等一整條供應鏈的業績與股價想像,但長線投資人更需要思考的是:在1兆美元級別的資本支出過後,哪一些企業能真正轉化為穩定現金流與技術壁壘,而不是只在建設高峰期短暫爆發。隨著更多公司從晶片到電力、從硬體到軟體全面擁抱AI,全球股市的下一階段主軸,恐怕已不再只是「誰能做出最強AI模型」,而是「誰能在這場耗資鉅額的基礎建設賽局中,存活到最後並持續收租」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。