Olstein於2026/4/21賣出81,461股KLIC(約5.2M美元),為獲利了結;KLIC基本面仍強,AI/高頻記憶體需求是多空關鍵。

引子 — 投資人該解讀為「警訊」還是「例行換倉」?資產管理公司Olstein Capital於2026年4月21日提交的SEC檔案顯示,該基金賣出Kulicke and Soffa Industries(NASDAQ: KLIC)81,461股,估計交易價值約5.2百萬美元,賣出後KLIC佔其13F資產比重約0.88%,但該基金仍持有約61,000股,顯示並未完全離場。

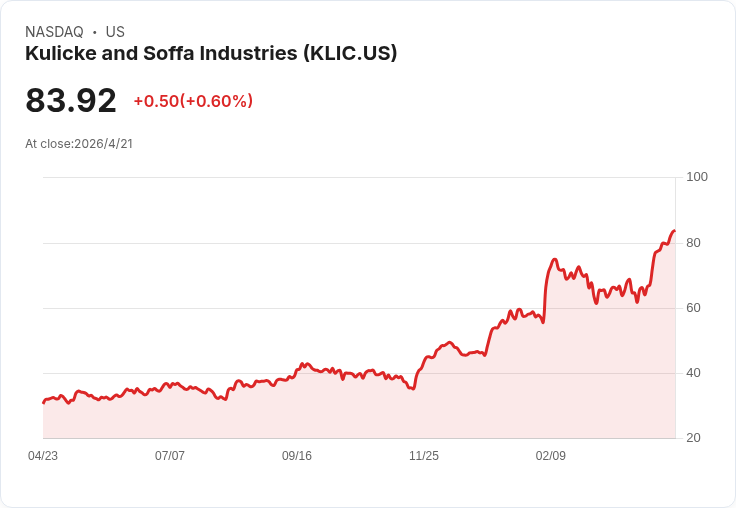

背景與資料概覽 — KLIC截至2026/4/22收盤報84.16美元,過去一年股價約上漲185%,遠優於標普500;公司市值約44億美元,TTM營收約6.876億美元,但TTM淨損為6,460萬美元,股息殖利率約0.98%。Olstein在該季申報後的前五大持股還包括DIS、ST、AVTR、LKQ與OMC,分別佔其資產管理規模約1.9%–2.2%。

公司基本面與成長動能 — Kulicke & Soffa為半導體組裝與封裝裝置供應商,產品線涵蓋高階封裝、鍵合、光刻系統及耗材,並提供售後維修與升級服務。公司正積極佈局先進封裝技術,特別是針對AI晶片與高頻寬記憶體(HBM)的無助焊熱壓鍵合(fluxless thermo-compression bonding)。2026財年管理層預估全年營收在7.30–7.40億美元,約較2025年成長12%;其中熱壓鍵合業務預期在2026財年成長約70%。2026年第一季營收1.996億美元、非GAAP每股盈餘0.44美元,雙雙跑贏分析師預期;2025年第四季非GAAP淨利年增42%。

交易解讀:例行獲利了結還是趨勢轉折? — 支援「獲利了結」解釋的論點包括:股價在一年內大幅上漲近三倍,基金經理為資產配置與風險管理常會在漲幅後調整持股比重;Olstein並未清倉,仍持有相當部位,顯示對公司長期前景仍有信心。相對的,支援「可能見頂」的擔憂來自半導體裝置領域本身的景氣循環性、資本支出波動與庫存調整風險:若AI與HBM需求放緩,或客戶延後資本支出,裝置廠營收與訂單容易出現回檔。

風險與替代觀點駁斥 — 批評者或許認為機構賣出暗示內部有壞訊息,但事實上本次交易缺乏同步的利空財報或下修展望佐證;反而公司近期財報、管理層展望與新產品(如ProMEM可提高記憶體組裝吞吐約20%)都支援成長論點。另一方面,不可忽視的風險包括:KLIC長期仍有淨損的歷史(TTM淨損)、市場快速估值擴張後的回檔風險、以及競爭者與供應鏈瓶頸可能影響出貨節奏。因此把單一機構賣出視為「確定見頂」屬於過度簡化。

對投資人的建議與未來展望 — 對長期看好先進封裝需求(尤其AI與HBM)的投資者,KLIC在技術與產品組合上的定位仍具吸引力,但應衡量估值回檔風險與公司獲利波動性。若想降低單一公司風險,可透過產業型ETF分散,例如VanEck Semiconductor ETF(SMH)或iShares Semiconductor ETF(SOXX),涵蓋整個半導體裝置與供應鏈。短期觀察重點應包含:KLIC的訂單書與背後log(book-to-bill)、管理階層對全年下半年出貨節奏的說明、以及是否出現庫存調整的產業訊號。

結論 — Olstein此次減持更像是對已實現利潤的例行調整,而非單一證據顯示半導體裝置潮流終結。投資人應綜合公司財報成長、產品技術優勢與半導體資本支出的週期性風險來做判斷;對於不願承擔個股波動者,選擇SMH或SOXX等ETF是更穩健的替代方案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。