摘要 : Q1 指引偏弱、董事長交接與廣告營收成關鍵,投資人應觀察多項催化劑。

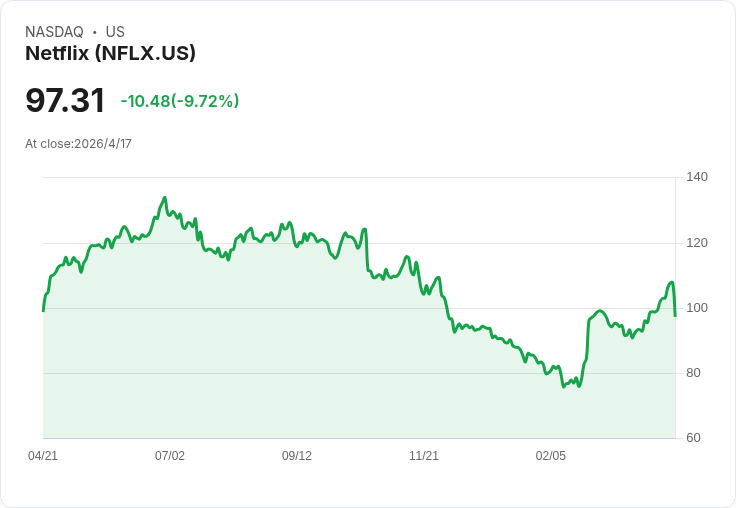

新聞 : 美國時間上周五,串流龍頭奈飛(Netflix)股價單日重挫近10%,引發市場對這家內容與科技公司未來走向的激烈討論。跌勢發生於公司公佈第一季財報並提供較弱的第二季與全年指引之後,同時宣佈共同創辦人 Reed Hastings 不再連任董事長,三項訊息合力成為賣壓導火線。

背景與資料要點: - 公司公佈第一季營收與每股盈餘(EPS)表面上超出預期,但其中包含與華納探索(Warner Bros. Discovery)拆約所獲得約 28 億美元的一次性終止費,若剔除該款項,實際每股盈餘約為 0.70 美元,可能落入「未達市場預期」的範疇。 - 財報顯示整體營收年增約 16.2%,營業收益年增約 18%;不過公司對第二季的營收成長預估為約 13.5%,且即便在三月提價後,管理層仍維持 2026 財年整體指引不變,這兩點被視為軟化訊號。 - 市場反應迅速,股價一度回落至約 97 美元水準,較財報前價格有顯著折讓;公司尚有超過 60 億美元(約 6B)可用於已承諾的庫藏股回購。

分析與觀點: - 保守派觀點:部分分析師認為,股價受挫是合理反應,因為剔除一次性收益後的基本面並未達標,加上未上修全年展望,代表短期風險提高。該派人士建議,除非股價回落至中 80 美元區間,否則風險/報酬比尚未具吸引力。 - 樂觀派觀點:另一派分析師強調奈飛長期基本面穩健——毛利率有望維持 30% 以上、營收仍維持雙位數成長,且公司正在擴大變現途徑,包括廣告、體育賽事、短影音、遊戲及播客等。公司目標在年底前將廣告營收提高至約 30 億美元,若達標將改寫獲利結構。 - 中性並兼顧策略風險者指出,管理層在華納案上的果斷撤出顯示對價值紀律的堅持,然而未來幾項外部因素會直接影響奈飛的競爭與內容成本:迪士尼(Disney)直營訂閱(DTC)利潤執行、WBD 與派拉蒙/Skydance(若合併)之交易與整合時程,還有亞馬遜(Amazon)在體育直播領域的潛在威脅。

駁斥替代觀點: 有人把股價下跌完全歸咎於「市場過度反應」,認為奈飛的多元化策略與回購支撐股價;但反駁者指出,本次下跌並非只因情緒性賣壓,而是基於可觀的指標變化:第二季增速放緩、全年指引未調整以及一次性收益掩蓋的實際獲利表現,這些都是市場理性重新定價的理由。因此,將此次回撥單純定義為買入良機,忽略了短期業績與指引帶來的下行風險,恐不夠謹慎。

展望與投資人行動建議: - 需要持續觀察的關鍵催化劑包括:廣告營收是否能如期翻倍至 30 億美元、管理層對內容投資與攤銷的節奏、買回計畫執行速度、以及競爭對手(DIS、WBD、AMZN)在內容與體育版圖上的動作。 - 董事長交接與公司治理節點將成為短中期市場情緒的觸發點;若接任者延續現行策略且獲市場信任,將有利股價回穩。 - 投資者策略上,長期看好者可把當前波動視為分批佈局機會(但務必設定入場區間與風險承受度),保守者則可等待更多季度數據確認廣告與定價策略的實際貢獻。分析師給出的參考:中性偏保守者視中 80 美元為吸納區;樂觀者維持 120 美元附近的目標價。

總結: 奈飛面臨的是結構性成長機會與短期不確定性並存的局面——廣告變現、定價策略與內容生態的重整將決定未來數年表現;短線看似被指引與一次性收益扭曲,但若公司在未來數季證實廣告與多元化變現路徑,長期投資價值仍可期待。投資人應以催化劑為檢驗標準,並根據自身風險偏好調整持股與進出節奏。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。