Nvidia以GPU與新平臺領跑AI生態,營收加速但估值與超大客戶支出風險仍在。

人工智慧持續主導市場討論,而在眾多AI相關標的中,Nvidia再度成為焦點。投資人與分析師關注的不是它是否重要,而是這家晶片廠能否在高期待下持續交出成績單。

背景與核心技術: Nvidia的圖形處理器(GPU)最初為遊戲市場打造,但其高度平行運算能力恰好適合AI模型訓練與推論,因而被大量改造成AI運算用晶片。近年公司持續快速推出世代產品,最近以更高效且成本更低的新平臺「Vera Rubin」補強原有的Blackwell產品線,形成互補且閉鎖的產品生態,增加客戶採用後的留存門檻。

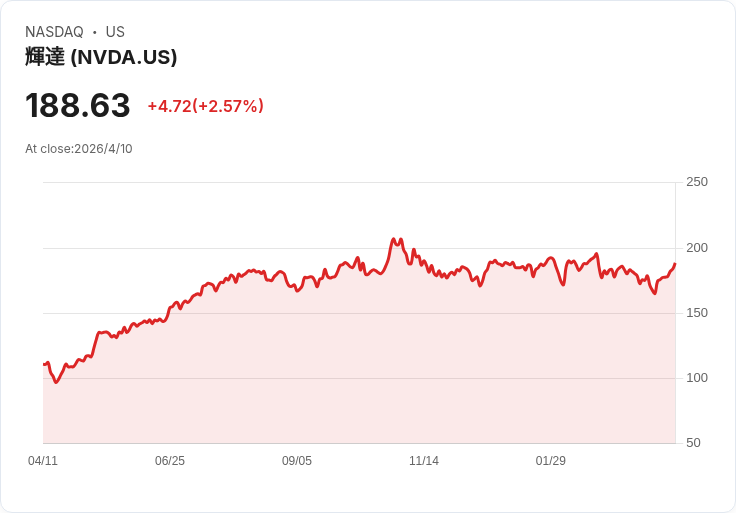

事實與資料: Nvidia在2026財年第四季(截至1月25日)營收年增73%,高於第三季的62%;華爾街對2027財年第一季的平均目標共識預期達79%的成長。公司表示,資料中心電力仍是限制因素,但目前的庫存足以供應Blackwell與Rubin系列到2027年。另一方面,市場對其股價已有所消化:相較於去年十月的歷史高點,股價下滑約12%,近期地緣政治訊息(如伊朗停火)亦曾帶來短暫波動。

競爭與護城河: 雖有Intel等競爭者投入AI晶片開發,但目前多數廠商尚未能在運算效能與生態系整合上全面媲美Nvidia。Nvidia透過平臺整合與軟體工具,構築起「生態系鎖定效應」,這種網路效應與客戶黏著度為其經濟護城河增色。

市場疑慮與反駁: 反對意見主要集中在高估值、少數超大規模使用者(hyperscalers)支出波動,以及未來競爭可能侵蝕市場份額。對此可回應的是:第一,Nvidia營收加速顯示需求仍強;第二,新一代產品在成本與效能上的改進,有助擴大採用面;第三,公司已揭示可供應的庫存與產品路線,降低短期供應中斷風險。然而,這些反駁不代表風險不存在——若超大客戶突減支出、或競品在關鍵效能指標實現重大突破,Nvidia仍面臨下行壓力。

風險評估與深入分析: 投資人應注意幾項關鍵風險:高度估值帶來回檔風險、營收過度集中在少數大客戶、資料中心能源與散熱限制可能影響部署速度,以及晶片競爭者與新架構的技術突破。此外,宏觀經濟變動、供應鏈瓶頸或地緣政治事件也可能影響業績表現。

結論與展望(行動號召): 總體而言,若AI應用持續擴充套件,Nvidia因其領先的GPU效能、持續的產品更新與生態系優勢,仍是AI基礎設施的核心供應者;但高成長期待已部分反映在股價中,投資人應在評估成長潛力的同時,衡量估值與集中風險。建議關注未來數季的營收成長趨勢、毛利率變化、產品出貨能否匹配需求,以及競品在效能/成本上的實際進展,作為是否配置或調整持股的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。