AI概念股雖持續受市場追捧,Nvidia、Microsoft等龍頭具產業優勢,但高估值與基礎經濟面逐漸成為市場隱憂,投資人布局時需精準審視基本面,避免過熱泡沫風險。

人工智慧(AI)成為2025年全球最受矚目的產業主題,不僅推升Nvidia(NASDAQ:NVDA)、Microsoft(NASDAQ:MSFT)等科技龍頭市值,更帶動相關AI基建、雲端與晶片類股評價不斷攀高。不過,隨著華爾街大行如JPMorgan Chase(NYSE:JPM)高層公開警告:AI產業估值可能過於激進,投資人應特別關注企業基本面與產能落實進度,隨時留意股價反轉、泡沫破裂的前兆。

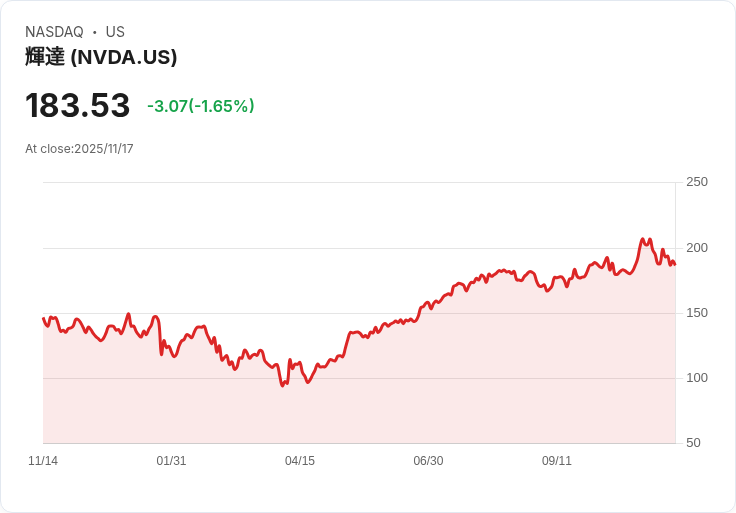

由於AI需求激增,Nvidia憑藉GPU產品垄斷市場,2025年營收超八成來自資料中心,未來五年EPS年複合成長率預估逾35%。其最新Blackwell架構深受Microsoft(MSFT)、Amazon(AMZN)、Meta(META)等雲端大廠青睞,全球超級電腦專案不斷落腳Nvidia平台。Nvidia目前本益比高達50倍,但Forward P/E僅27倍,PEG降至0.8以下,令科技分析師普遍認為其成長速度仍足以支撐高評價。類似情況也出現在其他AI股,如Oracle(NYSE:ORCL)與Advanced Micro Devices(NASDAQ:AMD),皆展現強勁EPS增速與雲端AI基建布局。

但高評價並非毫無風險。JPMorgan副董事長Daniel Pinto提醒,全球科技大廠今年預計投入約3710億美元於資料中心、大型AI基建,根據McKinsey分析,至2030年更需動員高達5.2兆美元。企業現金流、資本支出壓力可能逐漸上升,一旦效率提升未如預期,或營收無法即時體現AI巨大投資回報,股價修正壓力恐將浮現。他並強調,近期美股大盤已出現「上行空間有限」現象,尤其是AI明星股恐面臨階段性估值修正。

需要特別注意的是,目前AI股的高本益比反映市場對未來成長的高度預期。部分分析師主張以PEG(本益成長比)來取代單純的P/E指標,以剖析企業估值與實質獲利的平衡。Nvidia與AMD的低PEG,理論上代表尚有合理成長空間,但過去一年,AI標的如Palantir Technologies(NYSE:PLTR)、Tesla(NASDAQ:TSLA)等本益比超過100倍,市場「天價行情」極易受到宏觀環境或資金斷層影響。

反對意見則指出,全球AI基建已形成巨額供應鏈利益,從雲端、晶片、軟體到服務,Nvidia、Microsoft等巨頭具備強大技術壁壘及客戶黏著度──若資本支出與產品升級步調得宜,獲利能力仍有望支撐較高估值。不過,隨市場波動增大、資金成本攀升,投資人應持續追蹤AI企業現金流動、實際營收兌現進度,並審慎分散投資布局。

總結來看,AI產業尚未到「退燒」階段,但高額估值已成市場必須正視的問題。Nvidia與Microsoft代表的AI基建、雲端運算弱水三千,但基本面增長與投資回報間的落差,或將成2026年全球科技產業的新考驗。投資人建議精選基本面強、產業壁壘高的龍頭,靈活運用PEG等指標審視合理入場時機,並密切監控資本開支及產業需求動態,方能避險於長期波動中。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。