Costco 為長期複利王、Walmart 則以廣告與電商轉型提供更佳風險報酬。

開頭引子:兩家零售巨頭 Costco 與 Walmart 都擁有難以撼動的護城河,但當前市場價格已反映不同期待:若你追求長期穩健複利,Costco 吸引人;若你想要目前估值與短中期獲利催化,Walmart 可能更有吸引力。整體來看,現在對多數挑建核心消費股部位的投資者,Walmart 呈現較佳風險報酬。

背景說明:Costco 以會員制為基礎,創造高度可預期的經常性收益;Walmart 則在保有大型零售規模的同時,加速發展零售媒體(Walmart Connect)、電商與金融、醫療服務等獲利管道。兩者屬性不同,投資選擇取決於目標與時限。

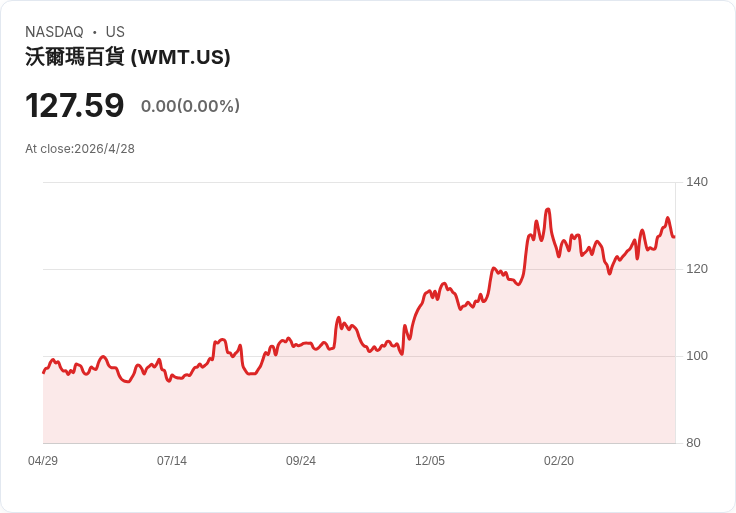

事實與資料: - Costco 會員續約率(美加)達 92.1%,全球 89.7%;2025 財年會員費收入為 53 億美元,2026 財年第二季會員費收入仍成長 13.6%,而在 2024 年底漲價後續約率無顯著下滑。這類經常性收入具類年金特性,抗景氣能力強。Costco 目前以約 53 倍過去盈餘交易,顯示市場已給予高估值溢價。 - Costco Q1 財年 2026 淨銷售 1,732.6 億美元(前一年同期 1,588.7 億美元),顯示同店與國際擴張穩健。 - Costco 投資資本回報率(ROIC)約 26%,為其高估值的重要依據。 - Walmart 全球廣告收入年增 37%,達 64 億美元;美國電商成長 27%。公司營業利益成長 27%,但整體毛利率偏低(約 11%),體現其以低價高流量為核心的營運策略。 - Walmart 正把巨量流量轉化為高邊際的廣告收入,這項業務模式更接近數位廣告平臺(如 Meta、Alphabet)的經濟性,而非傳統雜貨零售。類比 Amazon 廣告如今每年超過 560 億美元,Walmart 在這條路上約落後 5–7 年,代表未來仍有顯著成長空間。 - 技術面:零售媒體與個人化廣告的擴大也仰賴資料與運算基礎(例如需 GPU/晶片等基礎設施),與 NVDA、INTC 等供應商有間接關聯。

分析與論點: - 支援持有 Costco 的論點:會員模式創造穩定且高黏著性的現金流,在經濟下行時依然能維持流量與續約,ROIC 高、長期複利特性強,適合尋求防禦且願意承擔高估值以換取穩定成長的投資人。 - 支援買入 Walmart 的論點:目前估值較低、短中期有多重提振利潤的槓桿(零售媒體、電商滲透、金融/醫療拓展),若零售媒體成功放大,邊際利潤將顯著提升,帶動股價重估。且在通膨與民生壓力情境下,Walmart 的客群往往能擠佔市場份額,收入更具抗跌性。

駁斥替代觀點: - 「Costco 永遠值得溢價」:雖然其商業模式極為穩健,但高達 53 倍的歷史本益比已把多數正面預期計入,留給股價的上行空間與錯誤容忍度有限。若成長放緩或加速擴張成本上升,回檔風險不可忽視。 - 「Walmart 只是低利潤大賣場」:這種看法低估了零售媒體與資料驅動廣告的利潤轉換潛力。Walmart Connect 的利潤率與擴張速度,若持續,將改變市場對整體公司價值的評價。

結論與未來展望/行動建議: 1) 對長期投資者:若你的投資時間足夠長、接受高估值波動並看重穩定現金流與複利效應,Costco 是值得持有的核心長期倉位。 2) 對尋求當前風險報酬的投資者:Walmart 在目前價格下提供更好的近期風險/報酬,因其零售媒體與電商的盈利槓桿尚未完全被市場定價。 3) 組合建議:可同時持有兩者—以 Walmart 作為估值與成長催化劑的核心,並以較小或等比重配置 Costco 作防禦與長期複利引擎。 4) 監控指標:關注 Costco 的會員續約率、會員費收入成長與同店銷售情況;關注 Walmart 的廣告收入成長率、電商銷售增速、廣告邊際率與總體營業利潤率。這些數據將決定未來誰能持續領先。

總之,兩家公司都值得納入長期持股名單,但從「現在」的風險報酬角度,Walmart 的轉型故事與較低估值使其更被看好;若希望降低短期估值風險並押注穩定複利,Costco 則是不二之選。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。