AI運算風暴延燒,市場焦點從純AI軟體股轉向支撐算力的「硬體基建」:Ford切入大型儲能瞄準資料中心商機,Intel在CPU與晶圓代工翻身,被視為AI基建核心受益者;同時電信、軍工與能源價格變動交織,構成下一波AI供應鏈投資版圖。

生成式AI風潮席捲全球,華爾街資金正悄悄從「講故事的AI軟體股」,轉向真正撐起算力的實體基礎建設。從汽車老牌大廠 Ford Motor(F) 進軍大型電池儲能,到 Intel(INTC) 在CPU與代工業務上強勢翻身,再加上電信商 AT&T(T) 的網路投資、軍工商 General Dynamics(GD) 的高現金流支撐國防IT與通訊,AI已不再只是演算法題材,而是一場能源、硬體與網路的全面基建戰。

首先最吸睛的是 Ford 的策略大轉彎。CNBC 節目「Mad Money」主持人 Jim Cramer 指出,Ford 上月正式啟動旗下子公司 Ford Energy,鎖定為資料中心與電網提供大型電池儲能系統。消息一出,Ford 股價一度從不足14美元急拉至逾17美元的多年新高。儘管股價其後回落至約14美元,但Cramer認為,這次回檔反而讓長線投資人有機會用「傳統車廠價」買進一個正在重塑定位的能源科技玩家。

從商業模式來看,AI資料中心不只需要晶片,更需要穩定且可快速調度的電力。Cramer 強調,隨著AI資料中心大規模建置,備援電池需求「正瘋狂成長」,因為這些伺服器「絕不能離線」。同時,風電與太陽能等再生能源的間歇性,也迫使電網加大儲能配置。Ford 計劃每年生產至少20GW儲能容量,首批客戶交付預計在2027年底開始。雖然短期內,Ford 盈餘仍以皮卡與乘用車為主,但市場已開始把 Ford Energy 視為未來新成長引擎,將汽車製造、電池工業與AI基建三大題材綁在一起。

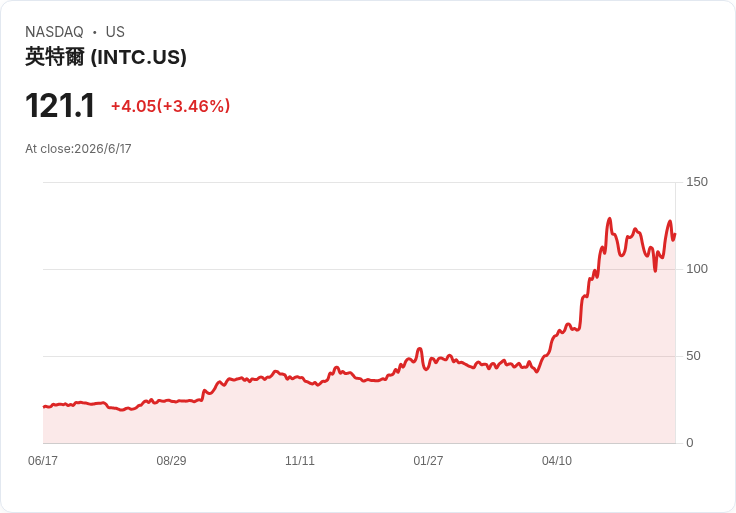

另一方面,AI算力核心——晶片與伺服器硬體,也出現明顯資金重新定價。Cramer 在最新節目中直言,他在 CNBC Investing Club 月會上把 Intel(INTC) 列為「目前市場中我最愛的一檔股票」,即便股價今年以來已飆漲228%,從2025年8月低20多美元一路衝上約121美元。這樣的漲幅對多數價值投資者來說早已「超出追價範圍」,但Cramer認為,AI資料中心帶來的結構性需求,使得傳統估值紀律在這個子題材上變得不那麼適用。

走勢逆轉的關鍵,在於 Intel 的角色重新被AI定義。Cramer 指出,隨著推論(inference)與「agentic AI」(可在極少人為干預下自動完成任務的系統)崛起,對CPU的需求被再度放大。過去市場聚焦於 GPU 供應商,但他強調,這場革命需要「盡可能多的CPU」,未來甚至可能出現CPU供給吃緊,讓相關廠商擁有更大的定價權。此外,Intel 正積極發展晶圓代工業務,在美國政府持股約10%、競爭對手 Nvidia 投資50億美元背景下,Cramer 認為,在台積電(TSM)產能接近飽和、客戶尋求美國本土製造的情況下,Intel Foundry 具備承接AI晶片外包製造的新機會。

支撐AI基建的,還包括看似「老派」卻現金流驚人的電信與軍工企業。AT&T(T) 憑藉10.78%的自由現金流殖利率,被列入高現金流公司清單。券商 Freedom Broker 在6月12日給予 AT&T「買進」評等與30美元目標價,並將其視為美國電信與有線產業「網路融合(convergence)」浪潮中的關鍵受益者。隨著AI應用推升資料流量與企業雲端需求,電信商的光纖與5G投資,實際上就是AI服務最後一哩路的基礎設施。AT&T 也在6月16日宣布,現任CFO Pascal Desroches 將於2026年底退休,由過去曾任 McAfee CFO、且自1999年起在 AT&T 擔任多個財務與策略職位的 Jennifer Biry 接棒,顯示公司在現金管理與資本開支節奏上,力求在AI時代維持穩定與彈性。

軍工巨頭 General Dynamics(GD) 則以6.30%的自由現金流殖利率,成為另一個「硬體底座」故事。Jefferies 分析師在6月11日將 GD 評等上調至「買進」,目標價由380美元升至400美元,主因其海事事業部門在過去13季中有11季實現雙位數成長。美國海軍未來幾年規劃在2027至2031年投入約1250億美元用於潛艦採購,另編列62億美元強化潛艦產業鏈、72億美元提升生產效率。這些新一代艦艇同樣高度依賴通訊、感測與運算系統,代表軍工投資同樣與AI、網路安全緊密相連。

AI基建故事也離不開能源價格變化。國際能源署(IEA)在最新月報預估,全球油市在2027年將轉為顯著供給過剩,供給增加約800萬桶/日,需求僅成長200萬桶/日。隨著伊朗戰事導致的霍爾木茲海峽封鎖逐步解除,中東原油航運量已在6月初回升至約1200萬桶/日,較5月低點960萬桶/日明顯改善。油價從5月每桶126美元高位回落至約83美元水平,輸送與原料成本壓力跟著舒緩。對AI資料中心而言,電價與柴油備援成本是營運支出的重要項目,油價回落可在一定程度緩和營運成本,也反向利多以電池儲能降低燃油依賴的方案,讓 Ford Energy 這類業務在經濟性上更具吸引力。

投資角度來看,目前市場對AI相關標的已出現分化。一方面,有研究機構提醒,相較於 AT&T 或 General Dynamics 這類高現金流企業,部分AI概念股雖然題材火熱,但波動巨大且下檔風險較高;另一方面,Cramer 也坦言,他刻意迴避一些被市場認為可能「被AI取代」的公司,例如信用評分服務商 Fair Isaac(FICO),反映出投資人開始在AI浪潮中分辨「受害股」與「受惠股」。

綜合上述現象,AI已從單一產業題材,擴散為跨電力、儲能、網路、軍工與半導體的「超級周期」。對投資人而言,未來幾年關鍵不再只是找出下一檔爆紅AI軟體股,而是洞察哪些企業真正站在算力、電力與網路的基礎設施樞紐位置。Ford 能否在2027年前後把 Ford Energy 做成具規模的獲利事業、Intel 是否能在CPU需求與晶圓代工轉型中維持競爭優勢、AT&T 與 GD 能否持續用強勁現金流支撐大規模資本支出,將決定這波AI基建牛市究竟是曇花一現,還是新一輪長期結構性多頭的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。