全球 AI 產業鏈進入新冷戰,美中加速自主投資與供應鏈本土化,美股龍頭 NVIDIA、Microsoft 在技術與商業策略成焦點。

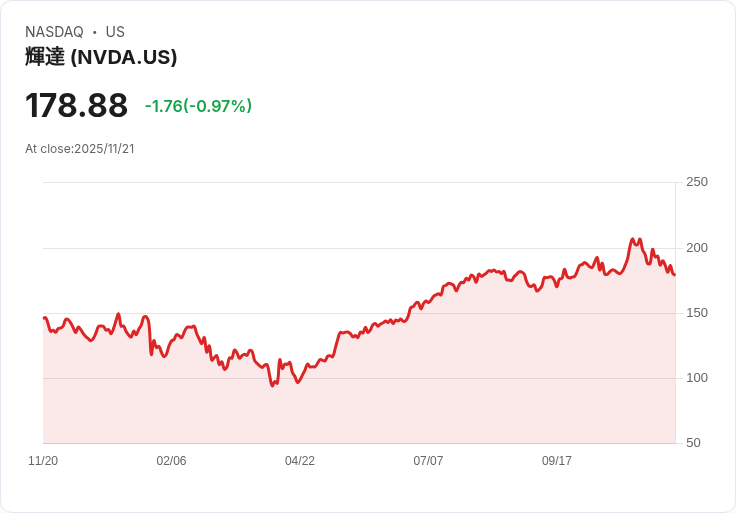

隨著美中半年僵局的暫時休兵,全球人工智慧(AI)與半導體產業鏈呈現新型態對抗,主導資本市場風向。根據 Morgan Stanley 研究團隊分析,美國對中國高階技術實施出口管制、積極鼓勵本土 AI 投資,迫使中方加速在晶片、能源等戰略領域自給自足,兩強對抗催生更複雜的科技地緣風險。美股半導體龍頭 NVIDIA(代號 NVDA)及雲端霸主 Microsoft(代號 MSFT)正處於風暴中心。

首先,AI 基礎建設「算力」需求暴增,而半導體產能成為決勝關鍵。在美國強力限縮先進晶片流向中國後,中企如 SMIC 及主要香港技術供應商,獲得更多本土訂單並推進高階製程,用以支持中國的 AI 半導體發展。美方則強化 NVIDIA 等企業在 GPU 及雲端架構上的領先地位;Microsoft 透過 Azure 企業雲與 OpenAI 等合作案,推出 Copilot 助理、吸引逾 150 萬用戶。但 Goolge Gemini、Anthropic Claude 等新技術讓企業用戶有更多替代選擇,Microsoft 在 B2B 市場面臨訂價與服務效益的多重壓力。

此外,AI 商業化環節已從軟體延伸至硬體應用,如中美企業同時競逐人形機器人與自動化供應鏈。Goldman Sachs 實地訪查後報告,中國供應鏈積極規劃海外產能以支撐每年可達百萬台級的機器人量產目標,雖然短期預期偏高,預示未來全球機器人硬體市場高度波動。而 AI 軟體助理,無論是 Microsoft 的 Copilot、Google Gemini,或新創的客製化解決方案,均在大型企業、教育與製造等場域快速普及,形成產業多元並存。

值得注意的是,儘管雙邊博弈激化,MSCI China 指數在美中科技摩擦後仍見短期修正,深度技術板塊如半導體和硬體製造往往能在一月內反彈。Morgan Stanley 警告,類似暫時協議或易因技術、能源、資本市場分歧而反覆。此局面意味著,投資人應聚焦高研發、高出口能力且內部供應鏈強化的美股科技股,如 NVIDIA、Microsoft 等,並以場景機率取代單一新聞來評估長期風險。

展望未來,隨著各國政府不斷強化 AI 能源自給、技術本土化策略,全球資本將持續湧入算力、雲端服務與硬體創新領域。投資人必須警惕地緣政治變化與市場週期,善用多元評價與產業監測,從科技龍頭到新興硬體廠,尋找下階段成長板塊。美中科技冷戰暫歇,但 AI 創新角逐只會愈趨白熱化,誰能率先串聯雲端與硬體製造優勢,將掌握新一輪全球科技競爭先機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。