蘋果傳將委託英特爾代工,股價大漲但美銀認為上檔空間有限,執行與資本支出風險仍高。

蘋果與英特爾傳出初步代工協議訊息後,英特爾股價應聲大漲,市場短期熱度急升;然而銀行分析師對此保持謹慎,提醒投資人不要忽視推升股價背後的時間與成本風險。

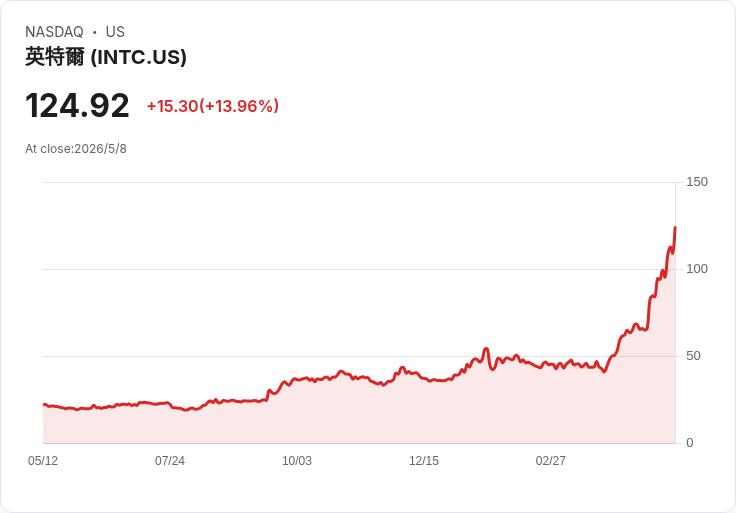

背景說明: 華爾街日報報導,蘋果與英特爾就晶片代工達成初步協議,可能涉及蘋果用於 MacBook 與 iPad 的 M 系列處理器代工。此訊息點燃市場對英特爾晶圓代工(foundry)業務能否扭轉營運的期待,促使英特爾股價一度跳升近 14%,延續今年以來的大幅反彈走勢。

核心事實與資料: - 美銀(Bank of America)將英特爾目標價從 56 美元上調至 96 美元,估值框架與對伺服器 CPU 長期前景預期均有所調整;但仍維持「Underperform(劣於大盤)」評等。 - 美銀估計,若合作成形,到了 2030 年與蘋果相關的代工年營收可能達約 100 億美元,但強調這需要多年資本投入、測試驗證與產能放量。 - 市場短期反應迅速,但分析師警告真正貢獻獲利的時間窗可能很長,且期間仍有不確定性。

深入分析: 英特爾近年積極轉型為「IDM 2.0」與擴充套件代工業務,若能拿到蘋果這類大客戶,對營收與產能利用率確實具變革性意義。然而,從技術驗證、設計調整到大規模量產,對英特爾來說是龐大且昂貴的工程:需更新製程、提高良率、調整製造流程並通過客戶嚴格認證。即便未來能看到數十億美元營收,毛利與資本回收時間仍是一大問號。

替代觀點與駁斥: 市場多頭認為此合作是英特爾反攻代工的轉捩點,並已部分反映於股價;批評者則指出蘋果長期偏好高可靠度供應鏈與製程領先廠(如臺積電),短期內轉移大量訂單的機率有限。對此可回應:蘋果若分散供應鏈以降低風險或取得議價空間,確有動機增加第二來源;但即便蘋果下訂,英特爾能否快速達到臺積電水準仍需時間,因此多頭過度樂觀的定價存在被證偽的風險。

結論與展望(行動號召): 蘋果-英特爾的初步協議若成真,長期利潤潛力可觀,但必須正視耗時、巨額資本支出與製程良率等執行風險。投資人應: - 對公司未來指引與資本支出計畫保持高度關注; - 在估值模型中對代工收入採保守的時間表與較低毛利假設做壓力測試; - 觀察英特爾在製程良率、客戶驗證進度與更多客戶簽約情況,作為是否調整持股的依據。

整體而言,訊息具有催化性,但短期股價已快速反映預期利多,慎防「好消息已內含、風險尚未釐清」的情形。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。