高通面臨市場挑戰,分析預測其未來增長潛力有限,投資者需謹慎。

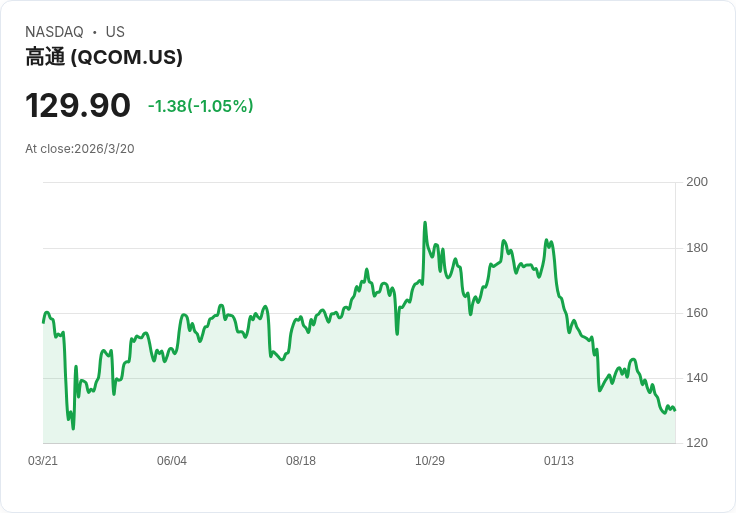

高通(NASDAQ: QCOM)作為全球領先的行動晶片製造商,在過去十年間將$1,000的投資增值至約$2,500,但相較於同期簡單的標準普爾500指數基金,其增值至近$3,200。高通未能超越S&P 500,主要原因是對智慧型手機市場的高度依賴,以及面臨來自聯發科的激烈競爭。此外,高通錯失了向資料中心AI晶片轉型的大趨勢,並受到美中貿易衝突的影響。

儘管高通仍維持穩定的盈利增長並支付可靠的股息,但其估值卻無法與Nvidia(NASDAQ: NVDA)、博通等快速增長的AI晶片公司媲美。根據分析師預測,從2025財年到2028財年,高通的營收年均增長率僅為2%。隨著智慧手機市場飽和及AI熱潮導致記憶體晶片供應減少,高通的Snapdragon系統晶片銷售可能會大幅下滑。

此外,高通最大的客戶蘋果(NASDAQ: AAPL)計劃在2027年底前完全用自家5G調變解決方案取代高通的產品,這一舉措可能使高通每年損失高達80億美元的收入,相當於2026財年預期收入的18%。

雖然分析師預測高通每股盈餘(EPS)在2025至2028財年期間將以28%的年均增長率增長,但這主要是基於與2025年度44%下降的比較以及新批准的200億美元回購計畫。如果高通能夠實現分析師的預測,到2030年底,每股盈餘以10%的年均增長率增長,其股價有望上漲46%,接近190美元。但這樣的增長顯然不足以將$1,000的投資變成$10,000。

因此,投資者在考慮購買高通股票時,應注意《摩托羅拉》Stock Advisor分析團隊已經識別出目前最佳的10檔股票,其中並不包括高通。這些股票在未來幾年可能帶來巨大的回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。