伊朗戰事推升油價、歐洲重啟升息,AI資料中心擴建卻同時狂燒電、搶記憶體與備援電源,從Nvidia、Broadcom到Generac與Microchip,全都卡在能源、利率與供給瓶頸交織的風險之中,投資人須重新評估「AI 押注」與宏觀環境的拉扯。

伊朗戰火未歇、油價飆漲,卻同時遇上全球科技業瘋蓋AI資料中心,這場「能源+科技」的交織風暴,正從戰場一路燒到央行決策與股市交易。投資人原本盯著人工智慧題材的成長故事,如今不得不面對利率回升、原油供應受阻、記憶體短缺與電力備援風險同時壓頂的現實。

歐洲方面,European Central Bank(歐洲央行,ECB)預期本週將在兩年半以來首度升息,主因是美國與以色列對伊朗的戰事,導致霍爾木茲海峽接近全面封鎖,推升全球能源成本,直接反映在物價。歐元區5月通膨率已升至3.2%,明顯高於2%目標。市場普遍預期,ECB將把關鍵存款利率自2.00%調升至2.25%。官員們強調這是為抑制通膨提供「信心保證」,但經濟學者則警告,疲弱的歐元區成長可能因此再被緊縮壓力拖累。

戰事對油市的衝擊已具體反映在價格上。Brent原油期貨單日跳漲逾3美元、漲幅超過3%,重返每桶96美元上方;美油也突破93美元。以色列重啟對黎巴嫩空襲、伊朗多地傳出爆炸聲,使市場對停火與霍爾木茲海峽恢復通行的期待再度破滅。伊朗在與美國談判中,把黎巴嫩停火當作和平條件;同時德黑蘭封鎖多數經過霍爾木茲的油輪,華府則以自身封鎖反制伊朗港口。OPEC+雖連續四個月宣布增產,但分析師直言,在航運受阻與俄羅斯受基礎設施攻擊的情況下,多數產油國難以實際增加供給,實際效果「接近零」。

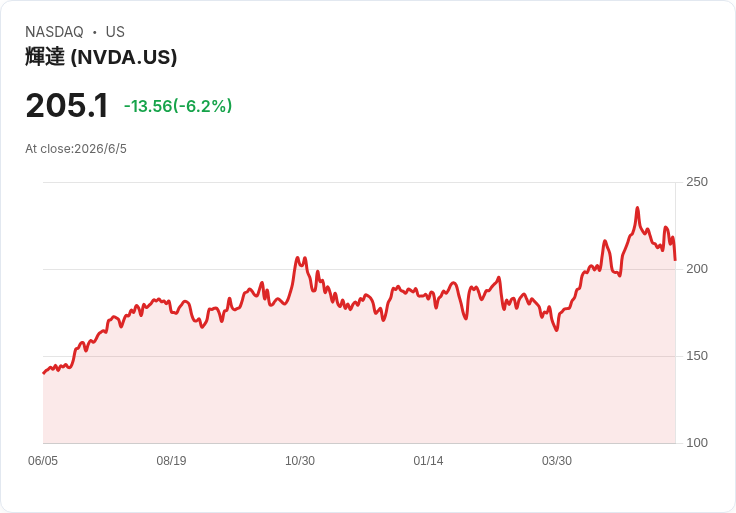

在這個高油價、高不確定環境之下,AI資料中心的擴建並未踩煞車,反而持續加速。全球GPU龍頭Nvidia(NVDA)在南韓宣布與電信商SK Telecom合作,計畫在當地打造「gigawatt-scale AI Cloud」,首座AI factory預計在2027年上線。Gigawatt等級意謂電力需求可比一整座大型發電廠,這類AI雲端中心被視為「數位時代的工廠」,卻也讓外界更加關注:在油價、電價攀升且利率走高之際,這樣的資本密集投資能支撐多久。

Nvidia同時與SK hynix建立多年度記憶體技術合作,要共同開發高階記憶體,以支撐全球AI資料中心的建置。隨著各國政府與企業砸下數百億美元建構AI基礎設施,Nvidia市值已突破5兆美元,超越日本與印度的GDP規模。然而,記憶體供應商自身也承認,晶圓產能擴充至少需要三年以上,整體供需吃緊狀態可能延續到2030年。Nvidia執行長Jensen Huang在Computex上甚至在SK hynix展台留言「Please make more」,凸顯高階DRAM與HBM仍然供不應求。

AI浪潮不只推升GPU與記憶體需求,也在拉動整個伺服器與資料中心供應鏈。Super Micro Computer(SMCI)因AI伺服器需求暴漲,在最新季度財報中大幅優於預期,並對下一季給出優於華爾街的營收與獲利展望。Mizuho分析師Vijay Rakesh因此上調SMCI目標價,指出「agentic AI」需求正席捲CPU與伺服器生態系,但也提醒,記憶體與CPU供給瓶頸可能在今年下半年限制進一步上行空間,顯示硬體擴張已逼近供應鏈極限。

更細緻的半導體環節同樣受惠。Microchip Technology(MCHP)指出,其Data Center Solutions業務在2025年已達3.027億美元,2026年預計將成長約65%,來到約5億美元。資料中心與運算市場(含電源管理、微控制器、類比與安全產品)已占公司營收約18%。Morgan Stanley分析師Joseph Moore雖給予「Equal Weight」評等與94美元目標價,但也點出:在更具上行空間的AI概念股存在之下,MCHP雖有成長潛力,風險報酬不一定最優。

AI資料中心對電力穩定性的依賴,則讓備援電源設備商成為暗藏黑馬。Generac Holdings(GNRC)近期宣布,成功與一家大型資料中心營運商簽署備援發電機供應合約。該合約經過多次工廠訪查、品質與供應鏈審核才敲定,顯示AI客戶對可靠電力的要求已大幅提高。Generac在2026年第一季財報表現優於市場預期,並把全年營收成長區間由原先「中雙位數」上修到「中高雙位數」,主因正是資料中心備援電源訂單持續累積。

在資本市場,投資人對AI相關標的情緒則明顯分歧。Ark Investment Management創辦人Cathie Wood持續押注高波動科技股,近期就在Broadcom(AVGO)股價於財報後兩日重挫近20%之際,透過旗下基金買進22,528股,市值約8,700萬美元。Broadcom第二季營收達221.9億美元,略低於市場預估,但對本季營收預期拉高至294億美元,並重申至2027會計年度AI半導體收入將超過1,000億美元。然而,市場失望於公司未進一步上修AI長期目標,加上毛利率承壓,導致股價短線劇烈修正。

儘管包括Citi與Bank of America仍給予Broadcom「買進」評等,並將目標價分別定在500與530美元,預期其AI營收在2026年可成長約180%,2027年再成長近100%,且看好來自Anthropic、Meta Platforms(META)、OpenAI與Google等新客戶的訂製晶片需求,市場的疑慮依舊存在:在油價與利率上升環境中,這樣龐大的資本支出與營收承諾是否會因需求放緩或成本飆升而被迫調整。

Cathie Wood本身的投資績效也反映這種劇烈波動風險。Ark Innovation ETF(ARKK)2020年曾大漲153%,2025年漲幅達35.49%,遠勝S&P 500的17.88%;但2022年卻崩跌逾60%,過去五年年化報酬為-5.91%,明顯落後同期間S&P 500的12.39%。Morningstar甚至估算,2014至2024年間,ARKK為投資人累計「蒸發」約70億美元財富。儘管如此,Wood仍宣稱世界並非走向蕭條,而是走向由AI與突破性科技驅動的「great acceleration」,認為AI訓練與推論成本正以每年75%至近九成的速度下降,整體經濟在科技帶動下具有去通膨特性。

這樣的樂觀觀點,與當前宏觀現實形成強烈對比。一方面,ECB因戰事推升能源成本而被迫升息,歐元區2026年成長預估已由1.2%下修至0.9%,且今年第一季經濟已出現0.2%負成長;另一方面,油價因霍爾木茲海峽封鎖與以色列、伊朗衝突升溫而飆升超過五成。OPEC+難以實際增產、記憶體與CPU供不應求、資料中心電力與備援設備需求暴增,這些因素共同構成了AI時代的新型「瓶頸經濟學」。

對投資人而言,關鍵問題不再只是「哪檔AI股成長最快」,而是「在高油價、高利率、供給受限的環境下,哪些公司有能力撐過波動」。從GPU巨頭Nvidia、客製晶片供應商Broadcom,到伺服器廠SMCI、控制晶片供應商MCHP,以及備援發電機商GNRC,各自受惠於同一波AI浪潮,卻也同時暴露在能源與金融條件緊縮的風險之中。未來若伊朗戰事與霍爾木茲封鎖遲遲無法解除,且主要央行無法迅速再度降息,這場「AI加速」究竟會成為經濟新引擎,還是演變為另一場資本支出與油價泡沫,仍是懸在市場頭上的最大問號。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。