Marvell公佈強勁營收與上調展望,美銀將目標價從200升至240,投資者關注互連模組與XPU成長能否轉化為更高利潤。

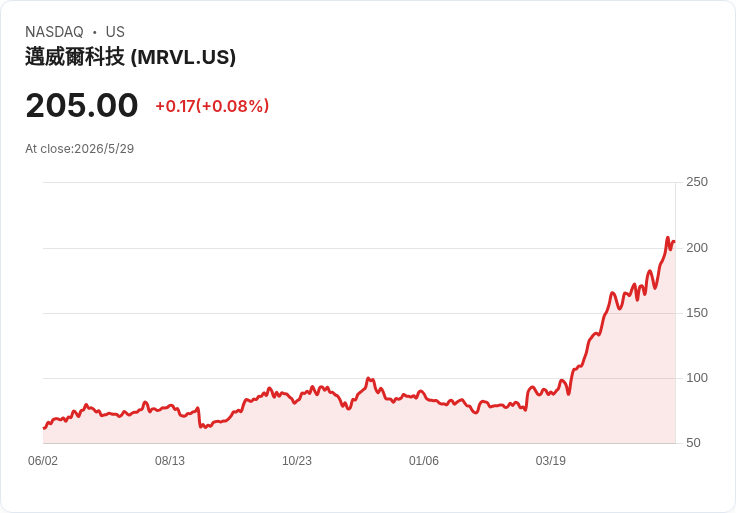

Marvell在5月27日公佈的第1季(2027財年)財報引發市場關注,5月28日股價收盤上漲3.09%至204.03美元,年初至今漲幅達141%,遠超同期大盤表現。財報與新的營運展望促使Bank of America(美銀)分析師重新調升評等與目標價,成為近期追蹤重點。

背景與重點資料 - Marvell報告本季營收為24.18億美元,較去年同期成長28%;GAAP毛利率52.1%,非GAAP毛利率58.9%。公司預估下一季淨營收約27.00億美元±5%,GAAP毛利率52.1%至53.1%,每股稀釋淨利約0.37美元±0.05美元。 - 公司同時調高2028財年營收展望,預期達165億美元,較先前高出約15億美元,年成長約45%。管理層並預估整體資料中心業務今年約成長50%,其中互連(interconnect)業務年增將超過70%,遠高於先前50%的預期。 - 關鍵催化:Marvell的產品線涵蓋計算(含客製化XPU)、光學、網通、儲存與資安;資料中心互連模組與光通訊業務被視為主要成長驅動力。公司也透過收購Polariton Technologies、與Nvidia、AMD的資本或合作動作,以及與Amazon/Anthropic的延伸合作,強化AI生態鏈位置。

分析與機構觀點 - Bank of America分析師Vivek Arya等人將Marvell的2027、2028、2029年pro forma每股盈餘分別上調至4.06、6.11與10.02美元,並將目標價從200美元提升到240美元,重申買進評等。其模型顯示Marvell至2028年pro forma EPS可能放大2.5倍,至2030年接近4倍。 - 優勢面:Marvell受惠於AI帶動的半導體熱潮,尤其在資料中心互連與光學市場具有快速的出貨與價格彈性;多元產品組合與新客製化XPU能帶來更高的售價與市佔。 - 隱憂與風險:分析師提醒,Marvell的自由現金流率目前約20%至25%,仍落後於部分高成長同業(如Nvidia、Broadcom等的35%至50%);此外,客製化ASIC案的能見度不足、AI運算競爭、以及傳統儲存、企業網通與電信市場的循環性低迷,均可能限制公司估值擴張與盈利率提升。

替代觀點與駁斥 - 懷疑論點:批評者指出,Marvell的FCF利潤率低於主要AI供應商,若無明顯改善,股價估值應當保守。 - 駁斥觀點:支持者反駁說,Marvell當前的高成長來源(特別是互連模組與光學業務)具有較高的邊際利潤擴張潛力;隨著XPU與光學規模化,毛利與FCF率可望改善,且與Nvidia、Amazon等大客戶的合作進一步降低商業模式風險。

結論與展望(投資人應關注的指標) - 近期催化要點:下一季營收執行力、互連模組出貨成長幅度、XPU銷售能否如管理層目標(2029財年達100億美元)般加速、以及自由現金流率的改善。 - 投資建議導向:對於風險承受度高且看好AI長期趨勢的投資者,Marvell在基本面改善與成長前景上具吸引力;保守投資者則應關注毛利與FCF率是否能逐季改善,以及ASIC案的能見度與競爭態勢變化。 總結:美銀升目標價反映市場對Marvell營收動能與資料中心互連成長的樂觀期待,但同時須正視利潤率與專案能見度的挑戰。未來數季的業績執行與毛利改善,將是決定估值能否持續向上調整的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。