摘要 : 多檔科技與記憶體龍頭股價高企、拆股稀少,散戶入場門檻大增。

新聞 : 一位資深小型投資人近日來信指出:在 2026 年的 AI 熱潮下,多檔龍頭股股價飆升,導致一般投資人難以以合理金額建立持股。這封信揭露了一個日益突出的問題:市場上「高股價」與「缺乏拆股」正逐步把散戶拒之門外,改變了多年來個人投資者參與股市的渠道。

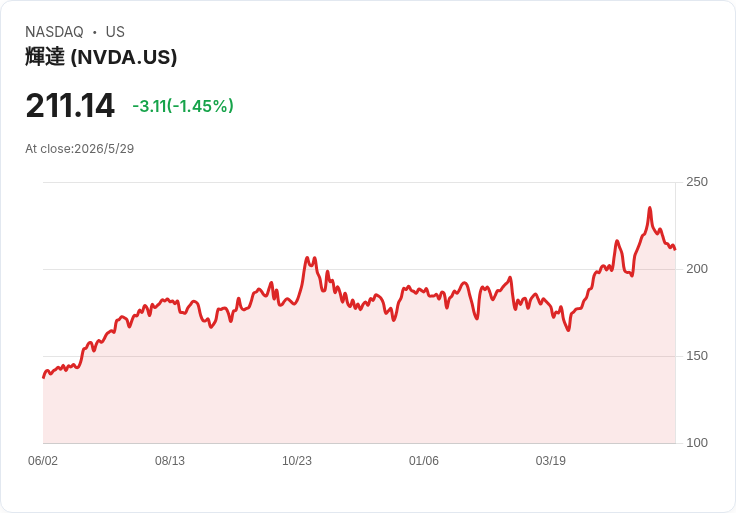

背景與事實: - 近年 AI 與記憶體題材推動部分個股出現劇烈上漲,投資人注意到多檔大型上市公司股價居高不下:Nvidia (NVDA) 超過 $200、Micron (MU) 一度衝到 $900 以上、Microsoft (MSFT) 約 $440、Alphabet (GOOG/GOOGL) 約 $379,以及 Sandisk (SNDK) 等相關族群在波動中被放大。市場上有「數十檔」大型股交易價格跨越 $500 或 $1,000 的情況。 - 歷史拆股紀錄:Microsoft 最後一次拆股為 2003-02-18(2 比 1);Nvidia 在 2024-06-07 做過 10 比 1;Micron 最後拆股為 2000-05-02(2 比 1);Alphabet 則在 2022-07-18 執行過 20 比 1。儘管曾有拆股案例,但近期多數巨頭並未再積極採取行動。

核心論點與分析: - 為何散戶被擋在外?高股價使得以 100 股為「常見整股單位」的傳統買進成本大幅提高,對不想或不能使用融資的投資人產生實質門檻。公司若不拆股,單股價格就會維持高位,即使公司市值不變,入場所需資金仍然上升。 - 公司不拆股的動機多元:一是管理階層或董事會更重視機構投資人、被動型指數、或維持股價形象;二是拆股對公司基本面沒有改變,部分企業認為拆股「只是表象」;三是高股價可能與員工持股、選擇權及公司治理設計連動,拆股需顧及複雜安排。 - 市場觀點:Wedbush 分析師 Dan Ives 表示,隨 AI 動能持續,年底前可能出現更多拆股;但企業是否採取行動仍取決於公司策略與董事會考量。

替代觀點與駁斥: - 常見替代說法:拆股只是心理與表象效益,現今券商提供零股或分割交易(fractional shares),理論上已降低散戶進場障礙。 - 駁斥要點:雖然零股與分割交易確實便利,但仍有限制——部分券商零股不能用於融資、無法直接交易期權或在股東會上完整行使表決權;且零股制度在不同平臺與金融產品間不一,對某些策略與稅務處理也不完全等同於整股持有。心理效應與傳統「整股觀念」仍影響投資決策,特別是對較保守或習慣整股交易的散戶。

案例與風險提示: - Micron 在某次分析師下修後(文中提及 3 月底的降評)出現劇烈回檔,顯示高價股在題材轉向或評價調整時波動更大,散戶若以全部資金追高且未做好風險管理,承受的損失可能更高。 - 高股價並不代表高品質或低風險,投資前仍須遵循估值、資產配置與風險控管原則。

結論、展望與行動建議: - 關鍵結論是:股價高企與少拆股確實提高了散戶入場門檻,這既是公司治理與資本政策問題,也是市場結構變化的反映。董事會若希望維繫散戶投資者貢獻的流動性與市場廣度,可考慮拆股或採行更多包容性策略;反之,若企業偏重機構投資人或維持股價象徵,拆股機率則偏低。 - 給散戶的實務建議:利用券商提供之零股/分割交易、考慮交易 ETF 或主動型基金以取得間接曝險、分批定期定額降低時間點風險、並重視估值與止損策略;避免僅因「追題材」而忽視資金與風險管理。 - 展望:隨著 AI 與記憶體等題材持續發酵,部分企業可能因為市場壓力或公共關係考量而重啟拆股;但也可能出現更多以機構為導向的資本政策。對散戶而言,理解工具限制、掌握替代投資管道並堅守風險管理,才是長期在高價股市保持競爭力的實際做法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。