Costco今年漲17%,但P/E達52.9;只有當估值降到約25或以下,才是真正的「大買」時機。

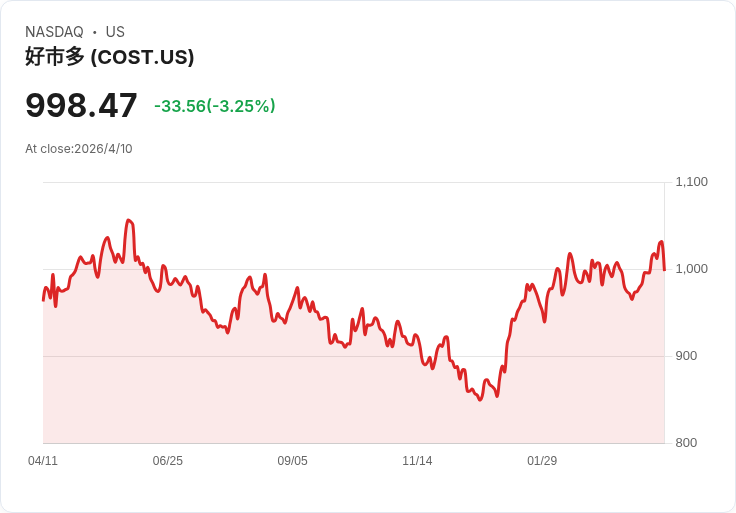

Costco在2026年開年表現強勢,市場震盪中顯得特別亮眼:截至4月7日,標普500下跌逾3%,但Costco股價年初迄今上漲約17%,吸引投資人目光。然而,分析師提醒,這檔零售巨頭在四月是否為「大買」,關鍵取決於估值是否回檔。

背景與核心理由 Costco能在逆風中表現出色,源自三項長期競爭優勢:一、穩健的獲利成長——公司自財政2015年至2025年稀釋每股盈餘(EPS)年複合成長率約13%;二、廣闊的經濟護城河——以2026財年第二季(截至2月15日)淨銷售額約680億美元,為全球第三大零售商,但商品品項較少,因而對供應商具較強議價能力;三、黏著的會員基礎——美加會員續約率達92.1%,顯示消費者忠誠度高,穩定帶來現金流與可預期營收。

估值風險與投資條件 儘管基本面強勁,Costco目前交易本益比(P/E)約52.9,屬於極高的市場期待值。高估值代表公司「容錯空間」小:任何營收或EPS不及分析師預估,股價可能大幅波動。作者提出明確門檻:若P/E回落至約25或更低,則買進將成為顯而易見的機會;但短期內出現如此大幅度的倍數壓縮,或許不太可能,過去一次低於30的P/E還要回到2019年。

替代觀點與回應 有觀點認為,Costco的長期質量值得支付溢價——穩定成長、低購物成本與高會員黏性,使它配得上較高的估值。對此的反駁是:即便是優質企業,也需給予投資人合理的安全邊際;支付過高價格會放大未來任何成長放緩或經濟衝擊的損失。簡言之,質量好並不自動等於「現在非買不可」。

資料、案例與策略建議 事實資料支援耐心策略:過去十年Costco股東總報酬約670%;但高P/E意味著目前回報預期已被擴張。投資人可採取的實務做法包括:等待估值修正再重倉、採用分批買入以分散時間風險,或關注能實際推升EPS的催化劑(例如加速開店、提高同店銷售、回購計畫或成本結構改善)。同時,關注宏觀面與同業動態(消費者支出、通膨、供應鏈變動)也很重要,因為這些因素會直接影響Costco的營業表現與市場評價。

總結與未來展望 關鍵結論:Costco確實是高品質零售商,但在2026年四月,它只有在估值顯著回落(P/E降至約25或以下)時才是「大買」。短期內若估值維持高檔,投資人應以耐心為上策,或採分批佈局以管理風險。未來若公司持續超預期成長、或宏觀環境改善並帶動估值修復,Costco才更可能成為能帶來優異長期回報的標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。