生成式 AI 帶動的資料中心投資正逼近前所未見的規模,Alphabet 宣布高達 800 億美元的股票增發引發稀釋爭議,同時 Xos 推出可快速部署的模組化電力系統、NuScale 推進小型核電案,顯示「電力」正成為 AI 產業鏈最大瓶頸與新投資主軸。

生成式 AI 投資熱潮正從雲端與晶片,全面蔓延到最不起眼卻最關鍵的一端:電力供應。從 Alphabet 宣布史上最大規模的後續股票發行案,到電力設備新創 Xos 股價在盤後暴漲逾一倍,再到 NuScale Power 以小型核電拼 AI 用電商機,美股市場正在醞釀一場瞄準「AI 供電」的軍備競賽。

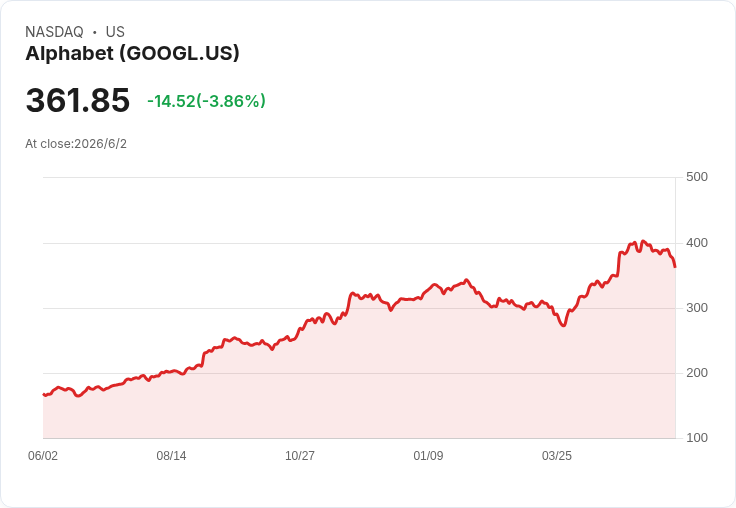

Alphabet 母公司 Google 週一深夜拋出震撼彈,宣布計畫透過股票發行籌資 800 億美元,其中包含 Berkshire Hathaway 投資 100 億美元,並有約一半資金將以「隨市增發」(ATM)方式,視股價表現分批在二級市場賣股。公司明言,這筆資金主要用於擴大 AI 基礎建設與全球運算能力,對照其今年已把資本支出預估拉高到 180 億至 190 億美元的區間,顯示管理層認定 AI 建設規模已超出單靠自由現金流即可支應的程度。

從投資人角度看,以股本稀釋來籌資向來被視為「最後一招」。Jim Cramer 在節目上直言,身為股東會更希望 Alphabet 先用現金或舉債支應投資,而非先稀釋既有股東持股。他提醒,ATM 機制意味著股價一旦走強,公司就會持續在市場上「倒股」,短期內不利股價起飛。不過,Goldman Sachs 執行長 David Solomon 則指出,在這是史上最大後續增發案的背景下,Alphabet 股價仍能「撐在這個水位」,已算表現穩健。

市場對 Alphabet 這波籌資行動的解讀,關鍵在於 AI 建設規模。券商 Baird 估計,過去兩年來,全球雲端業者、AI 實驗室以及新型雲端服務商,透過債與股籌資與 AI 相關的金額已超過 6000 億美元,整個 AI 基建投資循環到 2030 年累計恐高達 4 兆美元。Nvidia 執行長 Jensen Huang 更明白指出,「花越多,賺越多;運算就是營收、就是獲利。」在這樣的共識下,Alphabet 選擇先把資金池加滿,再伺機回購股份彌補稀釋,等於向市場宣告:AI 投資戰已經進入「資本火力」比拚階段。

然而,即便資金充沛,硬體與電力供給卻成為下一道瓶頸。美股掛牌的電動車與充電設備公司 Xos (XOS) 看準這個缺口,推出 2.5MWh Power Hub 系列整合型「幕後電力系統」,主打在美國電網無法就地供電時,於數日內提供兆瓦等級電力。此產品採標準貨櫃規格,容量可從 1.2MWh 擴展到 4MWh,能快速為工業園區、資料中心以及其他關鍵設施「帶電進場」,避開常見動輒三到七年的電網併聯等待期。

Xos 強調,Power Hub 並非單純電池,而是一套可快速部署的「迷你電廠」,可在多台並聯時支援公用事業級專案。執行長 Dakota Semler 表示,目前美國產業最大的限制是「無法在需要時把電送到需要的地方」。他形容,這套系統具備三大差異:可用一般卡車運送、部署不需複雜微電網控制器、並可提高傳統燃油發電效率與減排。該消息一出,Xos 盤後股價飆漲逾 114%,顯示市場對「電力不能等電網」的解決方案高度買單。

從應用場景看,AI 資料中心是 Xos 瞄準的核心市場之一。大量 GPU 伺服器集中佈建,對瞬時用電與供電穩定性要求遠高於一般工業設施,而美國多數地區電網升級與新變電站建設,動輒以年為單位計算。Xos 模組化電力系統,等於提供一套「先上電再說」的過渡方案,讓資料中心業者得以搶先啟用運算能力,再視後續電網建設調整配置。對看好 AI 電力供應鏈的投資人而言,這類高彈性的能源設備,正逐漸從利基題材變成關鍵基礎建設。

另一端,NuScale Power (NYSE: SMR) 則試圖用小型模組化核反應爐(SMR)切入同一個長期趨勢。公司近期財報並未透露驚人新料,但對手上兩大專案——美國 6GW 系統與羅馬尼亞 462MW 系統——提供了部分進度更新。兩案目前尚未進入施工階段,最大變數仍在於資金來源與最終財務結構,這也是市場對 NuScale 評價偏保守的主因。不過,分析指出,若到 11 月前後公司能就與 Tennessee Valley Authority(TVA)的專案敲定長期購電合約(PPA),將大幅提高清晰度,替未來開工鋪路。

羅馬尼亞方面,當地核電營運商 Nuclearelectrica 股東已在今年初批准投資,能源部長形容,Doicești 專案將以 462MW 穩定潔淨電力取代原本 600MW 的燃煤電廠,象徵該國新核電產業的里程碑。雖然下一階段規劃期約需 15 個月,重要進展恐要到 2027 年才會浮現,但對看長線的投資人而言,若 SMR 能證明成本與安全性優勢,未來在支援 AI 資料中心與工業電力上的角色不可小覷。

綜觀 Alphabet 的超大規模股本籌資、Xos 的即插即用模組電站,以及 NuScale 的 SMR 進展,美股正浮現一條清晰脈絡:AI 不再只是軟體與晶片商機,而是牽動電網升級、備援電力、儲能與核電在內的「全鏈式供電革命」。Baird 推估到 2030 年 AI 基礎設施投資達 4 兆美元,凸顯未來十年資本支出的主戰場已從單純 IT 升級,轉向涵蓋發電、輸配電與終端用電的「電力大改造」。

對投資人而言,風險與機會並存。一方面,像 Alphabet 這類透過股本稀釋籌資的決策,短期勢必壓抑股價表現;另一方面,若 AI 帶來的雲端與廣告成長如預期落地,公司後續仍有空間透過回購抵銷稀釋。Xos 則屬高波動新創股,產品能否在實務部署中證明可靠性與經濟性,仍待時間驗證。NuScale 的關鍵則在於大型專案的融資與 PPA 進展,若延宕過久,不排除再度引發市場疑慮。

可以確定的是,當 Nvidia、Microsoft (MSFT) 等 AI 領頭羊持續強調「算力就是營收」,電力就成了支撐這一切的地基。未來幾年,無論是雲端巨擘擴建資料中心,或是像 Xos、NuScale 這類電力與能源設備供應商,都將共同決定 AI 經濟能走多快、多遠。真正的競爭,可能不再是誰的模型最聰明,而是誰能在電力荒來臨前,先搶到穩定又可負擔的能源供給。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。