摘要 : 英偉達增持並結盟Nebius,後者2026年預期營收暴增並推動股價上攻。

新聞 : 英偉達(Nvidia)不只是GPU與硬體生態的領導者,它透過投資與策略合作積極佈局AI雲端供應鏈。近期的動作顯示,英偉達對於一家快速成長的neocloud公司Nebius的大手筆押注,已經開始轉化為市場與業務上的實際利多。

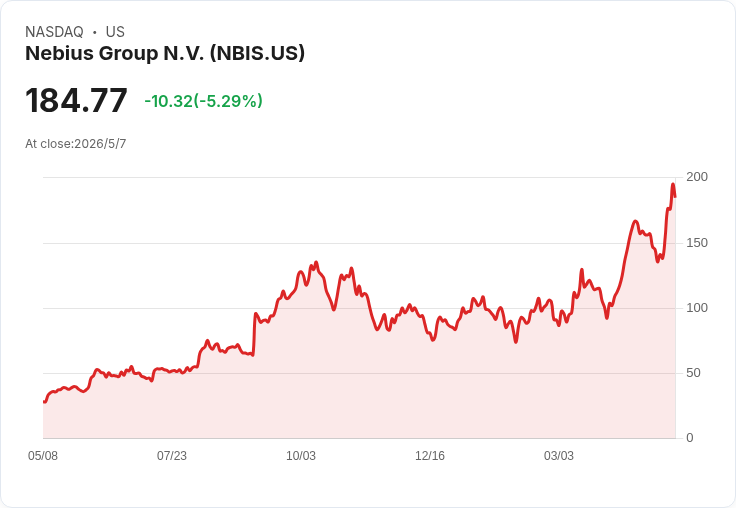

背景與事實: - 截至2025年第四季末,英偉達投資組合僅包含五支外部持股,其中對Nebius(Nasdaq: NBIS)的持股約為120萬股,按當時股價估值約為2.32億美元。 - 2026年3月,英偉達進一步以約20億美元(以股票交易方式)擴大對Nebius的投資,若與先前持股合計,總投資規模約為22.3億美元,並同步簽訂策略合作協議。 - Nebius定位為「neocloud」公司,提供全棧AI雲端服務,2025年底年化營收率為約12.5億美元,管理團隊預估至2026年底年化可達70至90億美元,增長幅度極為驚人。 - 2026年以來,NBIS股價已年初至今漲幅逾100%,市場對其擴張與對英偉達技術的早期取得給予高度評價。

主要分析與論點: - 策略價值:英偉達的投資不僅是資本配置,也具有戰略意義:透過資本與合作,Nebius能優先取得英偉達最先進的AI處理器與伺服器方案,確保其提供給客戶的運算平臺在效能上具競爭力;反過來,英偉達也透過穩定的大客戶關係,擴大其晶片出貨與生態系繫結。 - 成長驅動:Nebius若能實現從12.5億到70–90億美元的年化規模,將成為AI訓練與推論市場的重要玩家,且全棧服務模式可提高客戶黏著度與毛利率。英偉達的早期介入,等於在供應端與需求端同時下注,放大潛在回報。 - 投資邏輯:英偉達選擇擴大對外投資而非全部回購自家股票,反映其判斷在某些外部公司能帶來更大的戰略價值或長期報酬,尤其是那些能擴充套件其晶片應用場景的雲端廠商。

替代觀點與駁斥: - 觀點:如此大額投資及高預期成長可能已被市場過度反映,若Nebius未能達到預期,股價與估值將大幅修正;此外,雲端市場競爭者如大型公有雲廠(AWS、Google Cloud、Azure)以及其他AI雲端新創都可能快速搶佔市佔。 - 駁斥:確實存在執行與競爭風險,但英偉達的策略合作在技術取得與成本、效能優勢上提供Nebius差異化競爭力;若Nebius可憑全棧解決方案在特定高價值AI訓練/推論工作負載取得穩固客戶,成長目標仍具可行性。投資人應關注的不是單一數字,而是未來數季的毛利率、客戶留存、合約長度與大單佔比等指標。

風險提示: - 高成長預期若落空,估值修正風險高; - 對單一供應商(英偉達)的依賴,若供貨出現瓶頸或定價變動,會衝擊Nebius服務能力; - 宏觀資本市場波動與資金成本上升,可能壓抑雲端服務企業的擴張速度。

總結與展望: 英偉達對Nebius逾22億美元的總押注,結合策略合作,已成為推動NBIS爆發性成長的重要推手。若Nebius能按管理層預期完成從12.5億到70–90億美元的規模擴張,將改寫AI雲端供應格局並為早期投資者與合作夥伴帶來顯著收益。投資人應密切關注Nebius季度營收走勢、毛利與客戶組成,以及英偉達供貨與合作進展;在高波動環境下,審慎評估估值與風險管理,方能抓住長期結構性機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。