CAVA距平均目標價約6%不足、公平值$87、P/S 8.3x顯示高估風險與擴張依賴性。

引言 — 在市場對成長型連鎖餐飲抱持高度期望之際,CAVA Group(CAVA)最近獲得包括BofA與JPMorgan在內的券商上調評等與樂觀看法,推動投資者重估其成長與估值。股價短線回落但中長期仍呈正向走勢,讓「估值是否合理」成為核心爭論。

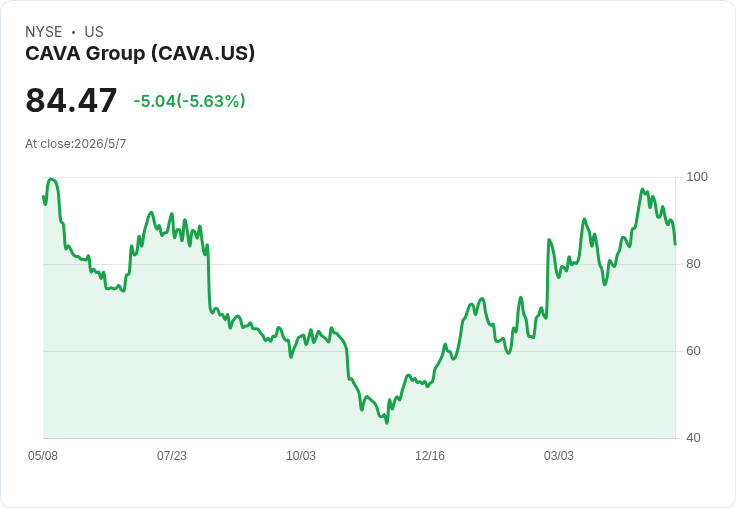

背景與現況 — CAVA近期的股價表現顯示短期動能降溫:1日下跌5.63%、7日下跌9.57%,但90日與年初至今分別上漲20.74%與39.50%,1年總股東報酬則下跌11.96%,顯示情緒波動與市場對業績預期敏感。據分析,CAVA交易價格約比平均分析師目標價低6%,而Fair Value(合理價)估在87.27美元,較最後收盤價84.47美元略高,對應約3.2%被低估的結論;估值折現率使用8.44%。

核心論點 — 樂觀論:CAVA的成長故事以快速的地理拓展為主軸,公司目標到2032年達到至少1,000家餐廳,且新門店表現強勁,可以推升系統營收與同店以外的增長。若門店單位經營效率維持、毛利與營業利潤隨規模經濟改善,當前價格可能為中長期買點;分析模型將單位成長、營收回升與利潤結構一氣呵成,因此得出$87.27的公平價。

量化與比較風險 — 悲觀論:估值多數指標顯示風險。CAVA現行市銷率(P/S)為8.3倍,遠高於美國旅宿/餐飲業平均1.7倍、同業2.3倍與被視為合理的3.3倍,若市場對成長預期降溫或情緒轉趨防禦,P/S很容易回檔,引發股價大幅修正。此外,擴張若採取激進步調可能拉低新店投資報酬率;人事成本與原料價格上升亦會壓縮利潤率,這些都是可能令「高估值」快速顯現的風險。

事實與案例支援 — 事實上,市場對於CAVA的期待已反映在估值上:股價距離分析師平均目標僅有約6%差距,代表市場對未來成長的定價已相當積極;同時,券商升評(如BofA、JPM)帶來正面情緒,但也可能使估值更脆弱於業績不及預期的衝擊。簡單情境測試顯示:若成長率或利潤率低於模型假設,公平價下修幅度可能顯著超過目前的3%差距。

駁斥替代觀點 — 對於完全信任擴張論者的觀點,應注意:連鎖餐飲的快速擴張往往伴隨初期的低投資回報與較高的營運學習成本;若同類新開店未能快速達到成熟期平均營業額,整體ROI會下降,這並非可以單靠品牌溢價自動解決的問題。另一方面,認為P/S過高就必然崩跌的悲觀派也忽略了若公司能持續提高每店營收與利潤率,市銷率的溢價在合理範圍內是有其基礎的,因此兩種極端看法皆需經數據驗證。

結論、展望與行動建議 — 關鍵觀察指標包含:未來數季的新店單位產出(sales per unit)、毛利率與營業利益率走向、資本支出與新店投資回收期,以及原物料與人工成本趨勢。投資者若看好CAVA應密切追蹤擴張執行力與單店經濟模型;保守者則應警惕高P/S、短期情緒波動與任何顯示利潤率下滑的訊號。總體而言,CAVA目前呈現「小幅被低估但高估值風險並存」的局面:對願意承擔成長風險的長期投資人或可分批佈局,對風險規避者則宜等待更明確的業績證據或估值回檔作為買點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。