地面數據中心電力、土地與水資源逼近極限,AI運算需求卻持續爆衝,從Intel與Foxconn結盟、Cerebras抱緊Amazon,到Nvidia、Amazon押注軌道數據中心,一場從機房延伸到外太空的AI基礎建設大戰正全面開打。

全球AI運算需求狂飆,傳統地面數據中心開始卡關:土地難批、供電吃緊、冷卻用水備受監管壓力。當企業雲端支出還在一路上修,資本卻已經往下一站看向天空——甚至是外太空。從晶片、伺服器到雲平台與軌道數據中心,一條貫穿地球與太空的AI基礎建設供應鏈正在成形,牽動Intel(INTC)、Nvidia(NVDA)、Amazon(AMZN)等科技巨頭的版圖重分配。

在地面戰場,台灣的Foxconn(FXCOF)正試圖從「代工王」變身為AI基礎建設整合商。公司宣佈與Intel(INTC)結盟,共同開發新一代AI基礎設施與智慧運算平台,從晶片(silicon)、機櫃(rack)、整機系統到應用層,一條龍提供端到端AI解決方案。這項合作是在台北Computex 2026會場後敲定,Intel執行長Lip-Bu Tan把這個計畫定位為「chip‑to‑rack」策略核心,要抓住推理與代理型AI(agentic AI)運算暴增的商機。

對Foxconn而言,過去優勢在全球製造規模與系統整合能力,從手機、PC一路做到伺服器。如今它與Intel結盟,實質上是在AI資料中心這條供應鏈往上游走,想拿下更多架構設計與運營收益,而不是只吃到低毛利的硬體代工。再加上Foxconn同時與韓國SK Group(HXSCL)深化合作,切入AI伺服器、AI資料中心以及能源解決方案,意圖明顯:AI運算不只要快,還要省電、穩定與可擴充,能源技術成了競爭新門檻。

另一方面,美國AI晶片新兵Cerebras Systems(CBRS)則採取截然不同的突圍路線。執行長Andrew Feldman在舊金山Bloomberg Tech大會上直言,公司「跟所有人合作,除了Nvidia(NVDA)」。Cerebras與Amazon(AMZN)達成合作,讓自家技術與AWS自研晶片一起部署在雲端資料中心,並另與OpenAI(OPENAI)簽下供應協議。Feldman形容,這一波合作讓Cerebras在IPO前迎來「很不錯的90天」。他的策略,是用「接上別人的零組件」這種開放態度融入主流AI基礎建設,而不是硬碰頭對打Nvidia的封閉生態。

當地面機房的土地、電力與水資源逐步逼近上限,資本開始抬頭看向太空。投資機構已將「軌道數據中心」視為下一波AI投資的必然方向:把高密度運算搬上軌道,避開地面電網瓶頸與環保壓力,利用太空環境優勢重新設計散熱與能源系統。雖然工程與發射成本仍高,真正商轉恐怕要再等數年,但相關佈局已正式起跑。

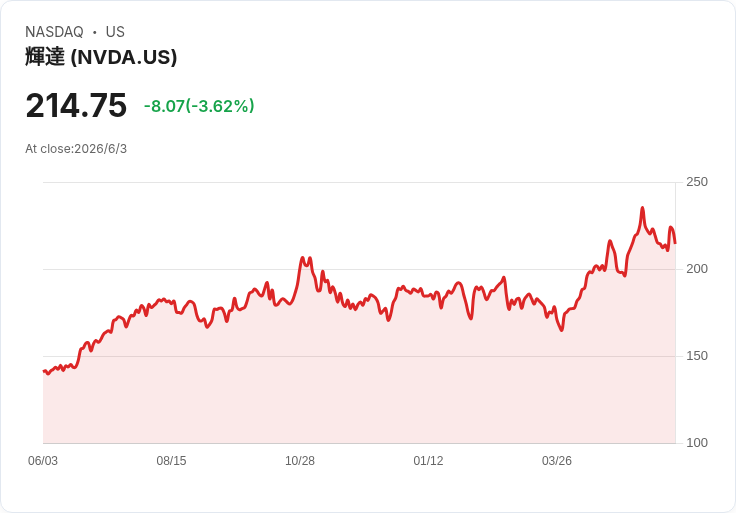

在這條新賽道上,Nvidia(NVDA)依舊站在食物鏈頂端。Jensen Huang在GTC 2026上透露,公司正研發專為軌道數據中心打造的Space‑1 Vera Rubin Module,將高階GPU算力送上太空。Nvidia投資的Starcloud已經發射搭載H100 GPU的衛星,並計畫未來任務持續採用Nvidia加速運算平台。對Nvidia來說,地面資料中心需求讓公司最新一季資料中心營收年增達92%,若再疊加太空基礎建設,未來可服務市場規模將被再次放大。

Amazon(AMZN)則試圖從雲端服務商一路延伸到「天空上的雲」。旗下AWS第一季營收年增28%,年規模已達1500億美元,但公司沒有滿足於地面。Starcloud宣佈將在下一顆衛星上率先部署AWS Outposts,把原本放在客戶機房的本地運算、儲存節點搬進太空,為未來計劃中的8.8萬顆AI雲端衛星星座試水溫。除此之外,Amazon還投資Leo衛星寬頻計畫,主打與AT&T合作的光纖+衛星混合連網方案,搶攻全球任意角落接入AWS AI服務的市場。

從資本市場角度看,AI與太空基礎建設的結合,正在改寫企業募資與佈局邏輯。像韓國記憶體大廠SK Hynix在AI需求推動下股價一年暴漲250%,市值突破1兆美元,繼TSMC與Samsung之後,成為亞洲第三家達標公司,並已機密遞件籌畫今年在美國發行ADR,預期募資規模高達140億美元。公司向投資人強調,在高頻寬記憶體(HBM)與LPDDR需求帶動下,未來幾年記憶體供給恐難完全滿足AI市場,價格環境將維持有利。

這樣的結構,使AI基礎建設投資呈現「雙線發展」:一條線是Foxconn、SK Group這類傳統硬體與能源巨頭,往上游整合成AI資料中心整體方案供應商;另一條線則是Cerebras這樣的新創與Amazon、Nvidia等平台公司,透過太空計畫與軌道資料中心擴張運算邊界。兩條軸線彼此交織,形成新一輪的供應鏈重組,也讓投資人必須重新評估「雲端」、「半導體」與「航太」三個產業的邊界。

當然,軌道數據中心仍存在不少反對與質疑聲,包括太空垃圾風險、發射碳排放、太空軍事化與監管缺口等。部分分析認為,在效率與成本真正明顯優於地面方案之前,企業可能會優先透過提升晶片效能、提高機房能效、以及地面再生能源投資來延長現有資料中心壽命。然而,從Nvidia與Amazon已公開的太空計畫、以及Starcloud這類新創實際發射衛星的進展來看,資本顯然已經把「太空AI」當成中長期必須押注的方向。

回到產業本身,真正的關鍵不在於誰先把機房搬上太空,而是誰能掌握這條從晶片、記憶體,到地面與軌道資料中心,再到雲端服務的垂直整合能力。當AI從單一模型運算走向全球分散式部署,算力將像電力一樣被視為公共基礎設施。這場從地面打到太空的AI基礎建設軍備賽,未來究竟會孕育出第一位「兆元富豪」,還是引爆另一場資本泡沫,恐怕要等下一輪景氣循環才見分曉。但可以確定的是,無論在台北、首爾、矽谷或近地軌道,圍繞AI的基礎建設投資,才正要進入真正的高潮。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。