Q1 GAAP EPS及營收雙雙未達分析師預期,但產量與銷售創數個據點紀錄,市場評價分歧。

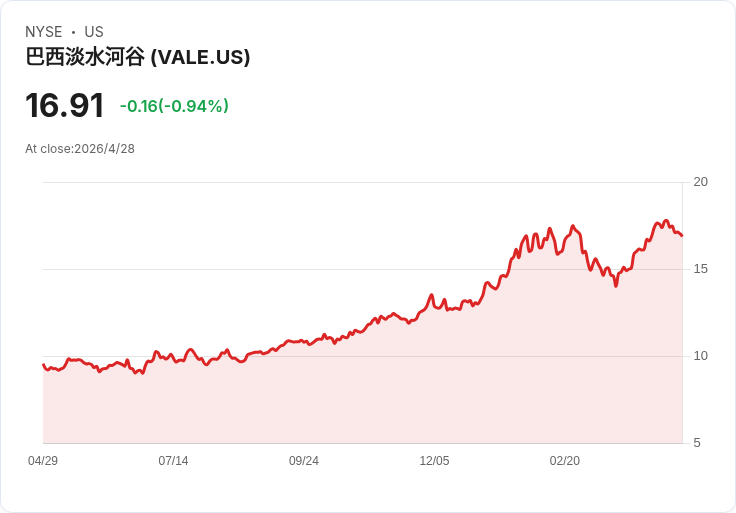

淡水河谷(Vale)於最新財報中公佈2026年第一季GAAP每股盈餘為0.44美元,較市場預期低了0.07美元;營收為92.6億美元,年增約14%,但較預期少了約2.3億美元。財報發布後盤後股價下挫約1.5%,投資者短期情緒轉向謹慎。

背景與事實: - 公司披露的數字顯示營收呈現雙位數年增(+14%),同時公告第一季生產與銷售表現強勁,且有數個營運據點創下產量新高。這表明營運面仍具韌性,尤其在產量驅動下改善營收規模。 - 然而,GAAP EPS 與營收均未達市場預期,暗示毛利、費用或非經常性專案影響獲利表現。公司尚未在新聞稿中細分導致EPS下滑的具體專案,需待財報電話會或延伸揭露。

分析與解讀: - 營收年增14%但仍低於預期,可能反映單價、商品組合或折讓等因素未如預期彌補成本變動;而GAAP層次的每股盈餘受一次性專案、折舊攤銷或匯率波動影響的機率較高,因此營運面與會計面出現短期分歧並不罕見。 - 市場對淡水河谷評價分歧明顯:部分看多聲音以低本益或低企業價值/EBITDA為論據(有人指出約4.8倍EBITDA),認為股價被低估;相對地,也有投行(例如Barclays)出具報告認為「估值差距已收窄」,並下修評級,擔憂估值重估無實質迴圈改善支撐。兩方論點的核心分歧在於:投資者是否相信產量提升能持續轉化為穩健現金流與收益擴張,抑或商品價格與一次性成本削弱獲利能力。

替代觀點與駁斥: - 樂觀派主張低倍數評價代表買入良機,但單靠倍數忽略了商品價格週期、營運成本上升與資本支出需求;若鐵礦石或關鍵金屬價格下行,低估值也可能持續。 - 保守派以評級下修為由提醒風險,但忽視公司近期多個據點創紀錄的生產力,這是提升自由現金流與降低單位成本的重要基礎。綜合而言,單一估值指標不足以決定趨勢,須觀察未來幾季的現金回收與成本結構變化。

結論與展望(行動呼籲): 淡水河谷Q1顯現「營運強、會計報酬受壓」的混合訊號:產量與銷售創新高提供長期支撐,但營收與EPS不及預期短期壓抑市場信心。接下來應關注公司在財報電話會上對EPS差距的說明、未來產量可持續性、成本與折舊走勢、以及管理層對資本配置(股利、庫藏股票、減債)的規劃。此外,投資人亦應追蹤鐵礦石等大宗商品價格走勢與分析師對盈利預測的修正,作為中短期操作或長期配置的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。