Alphabet憑AI、Google Cloud與高利潤率,成為未來五年首選,但仍須留意估值與監管風險。

引言:如果只能選一檔科技股持有五年,許多投資者會先想到成長型半導體或新創型平臺;但從基本面與護城河來看,Alphabet(Google)可能是更穩健且回報可期的選擇。本文以最新財報與市場資料檢視其理由、風險與投資策略。

市場背景:過去十年,美股板塊結構顯著改變,資訊科技已佔S&P 500約33%,而科技企業也坐擁全球最高市值群組。AI熱潮與企業雲端轉型,讓以資料與演算法為中心的公司成為資本市場焦點。

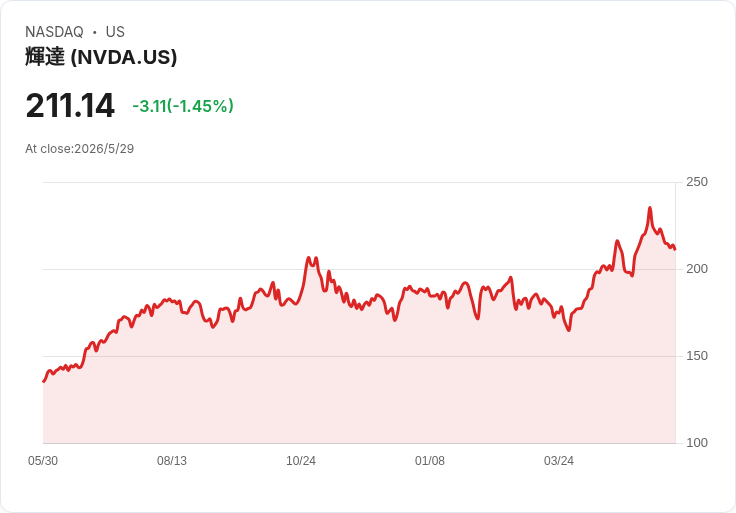

關鍵資料與事實:Alphabet市值龐大(文中引述約4.6兆美元),且近期股價強勁——過去12個月上漲約131%(截至5月27日),近8週再上漲約31%。2026會計年度第一季(截至3月31日)營收達1100億美元,年增22%,為12季以來最快成長;營業利益397億美元,年增30%,營業利率由去年Q1的34%擴大至36%。Google Cloud銷售年增63%至200億美元,且雲端業務營業利率達33%,顯示AI與雲端商業化正推動獲利能力顯著提升。估值面,市盈率約29.6倍,比過去五年平均高約21%,但在「Magnificent Seven」成員中仍屬較低者。

深度分析: - 護城河與競爭優勢:Alphabet擁有搜尋與YouTube的網路效應、Google Cloud的換倉成本以及無可比擬的資料蒐集與運用能力,結合強大的技術研發實力,形成長期競爭壁壘。 - 獲利模式與成長驅動:廣告業務穩健回升、雲端與AI服務快速成長,讓收入結構從單一廣告依賴轉向多元化,同時維持高營業率。 - 估值合理性:雖較歷史平均偏高,但相對於同級大型科技股仍有吸引力;投資價值在於「高品質成長+穩健獲利」,適合尋求長期複合回報的投資人。

風險與反駁替代觀點: - 監管與隱私風險:各國監管加碼、廣告與資料使用限制,可能侵蝕部分利潤與成長節奏。反駁:即使面臨監管,Alphabet龐大的現金流與多元業務使其有能力調整商業模式並持續投資合規化與新產品。 - 競爭與技術更替:雲端市場由AWS、Azure等激烈競爭;AI商用化存在不確定性。反駁:Google在基礎模型、資料處理與廣泛應用端(Search、YouTube、Workspace)擁有整合優勢,可將AI能力快速布建到商業化產品。 - 估值過高的觀點:有分析師或投資組合推薦(如Stock Advisor)未將Alphabet列為首選,主因是尋求極高倍數成長的小型股可能帶來超額報酬。反駁:追求「極高報酬」伴隨高失敗率;對多數投資者而言,大型、可預測且獲利穩健的公司更具風險調整後吸引力。

結論與投資建議:Alphabet在營收與利潤雙驅動下,結合AI與雲端快速商業化,具備在未來五年持續成長的實力。投資人若將此作為「唯一科技押注」,建議採分批進場、設定合理部位比例,並關注三個關鍵指標:整體營收與廣告回復、Google Cloud毛利與營業利率、以及AI商業化收益能否從研發轉為穩定現金流。未來展望:若Alphabet能維持目前的成長軌跡並化解監管與競爭挑戰,將可能成為風險較低且長期報酬可觀的科技核心持股;但投資者仍需留意估值波動與系統性風險,適時檢視投資組合配置與風險承受度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。