分析師主張以TIPS而非公債比較能源股,股息+買回提供通膨保護與資本回報。

伯恩斯坦分析師Bob Brackett在近期專訪中提出一個翻轉性的觀點:對於追求收益的投資人,不該把能源股的股息與名目10年期公債收益率作直接比較,而應該拿它們與實質保值工具──如TIPS(通膨保護債券)比較。這一論點迅速引發市場討論,尤其是以艾克森美孚(XOM)與雪佛龍(CVX)為代表的美國大型石油公司。

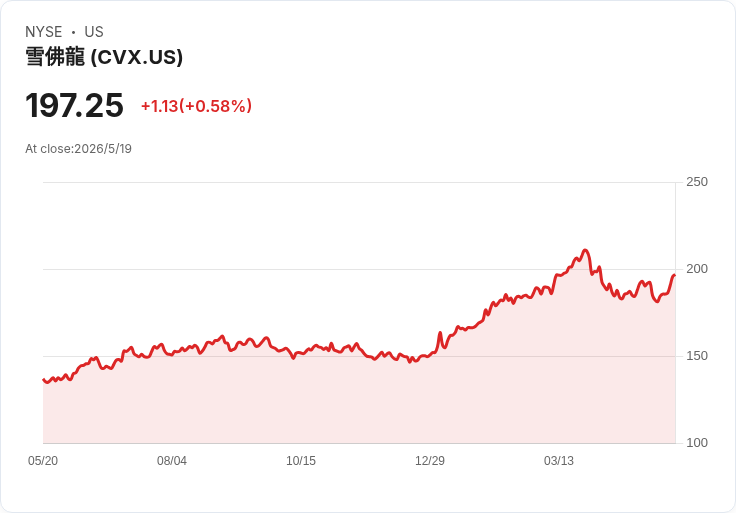

背景與核心論點: Brackett指出,能源公司的股息具備「商品通膨保護」特性:若美元貶值、每桶油價上升,這類公司的現金流與配息可被支撐或提升。他舉例現況資料:10年期TIPS的實質收益率約2.13%,而艾克森的股息殖利率為2.56%、雪佛龍為3.62%;同時布蘭特/WTI油價位於約101美元,較去年上漲約40%,對能源公司盈利形成支撐。

事實與資料支撐: - 2020年需求暴跌約2000萬桶/日時,美國大型石油公司維持配息:艾克森2020年每季0.87美元、雪佛龍每季1.29美元;康菲(COP)也在危機期間維持0.42–0.43美元水準;相比之下,部分歐洲大型石油公司選擇了減配。 - 資本回報方面,艾克森計畫2026年買回200億美元,且第一季已回購49億美元;艾克森亦連續第43年調高股息。雪佛龍已連續16季每季回饋逾50億美元(文章提及單季>5億美元累計),2025年總回報達271億美元。 - 獲利面:2026年第一季艾克森調整後收益由75.8億美元增至87.7億美元;雪佛龍EPS為1.41美元,超過市場預期0.97美元。股價表現亦強勁:XOM過去一年上漲約53.04%,CVX上漲約44.27%。此外,近期CPI位於過去12個月範圍的90.9百分位,通膨壓力仍高,支援「通膨保護」論述。

市場轉變與公司行為改變: Brackett與訪談者Steve Eisman回顧了上世紀至2010年代初能源業的做法──過度投資與「drill baby drill」的心態,使得能源股長期被視為「不可持有」。但近年因資本紀律改變(優先現金回報、減資支出、股利與買回並行),煉油與開採公司(如EOG、Marathon Petroleum MPC、Phillips 66 PSX等)開始以回報率而非鑽井數量作為衡量標準,吸引長期收益型投資者重新評估。

反對意見與風險評估: 當然,反對者強調能源股高度與大宗商品價格連動,面臨需求衰退、油價暴跌、監管或環保政策風險以及能源轉型的不確定性,股息與回購並非絕對安全。對此,Brackett與本文評估的回應是:美國大型石油公司在資本回報政策上已展示韌性(特別是在2020年危機中維持配息),而當前高油價與強大自由現金流使股息與買回更具可持續性;不過投資人仍須留意公司現金流、債務水準和長期需求趨勢。

結論與投資建議: Brackett總結表示,對於尋求長期複利與抗通膨的「寡婦與孤兒」型投資者,某些美國能源龍頭呈現具吸引力的配置:將其視為接近TIPS功能的「實物相關收益來源」,配合嚴格的持股比重與分散化,有機會在通膨環境下提供超越名目公債的實質回報。建議投資人操作時應:以現金流與資本回報政策檢視公司、設定明確倉位限額、關注油價與宏觀通膨走勢,並準備好面對能源產業本質的波動與長期結構性風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。