今年上半年全球科技板塊大洗牌,新興市場與歐洲科技指數漲幅大幅領先美股,Nasdaq 100 雖仍強勢,但 NVIDIA、Microsoft 等美國科技龍頭面臨資金外溢與估值重估壓力,投資人布局邏輯正悄悄改變。

今年上半年,科技股再度成為全球資本市場的絕對焦點,但真正搶盡風頭的,卻不是一向備受追捧的美國 Big Tech,而是新興市場與歐洲科技板塊。這場「科技股權力轉移」正在重塑投資人配置思維,過去只要押注 NVIDIA(NVDA)、Microsoft(MSFT) 等美股科技龍頭就能坐享漲勢的單一邏輯,恐怕將不再穩固。

從數據來看,新興市場科技股今年上半年表現幾乎是「海放」美股。MSCI 追蹤大型與中型股的新興市場科技指數,在前六個月大漲逾 90%,不僅輕鬆擊敗美國科技指數,甚至遠超多數投資人年度預期。歐洲大型與中型科技股指數也不遑多讓,同期漲幅達 44.8%。相形之下,美國科技指數的表現就顯得保守許多──MSCI 美國科技指數上半年僅上漲 19.4%。

若回到投資人熟悉的主流指標,差距同樣清晰可見。集合 NVIDIA、Apple、Microsoft、Alphabet 等重量級成分股的 Nasdaq 100,上半年漲幅約 19.9%,仍屬強勁,但已不再是全球資本市場的絕對贏家。更廣泛代表美股的 S&P 500 指數同期上漲 9.55%,科技股權重更高的 Nasdaq Composite 漲 12.79%,老牌的 Dow Jones Industrial Average 則僅約 8.85%。換句話說,美國三大指數通通被海外主要市場「超車」。

從地區來看,新興市場今年成為資金最集中的戰場。MSCI 新興市場指數在上半年整體上漲 24%,反映資金對成長性與估值優勢的偏好。其中最吸睛的是南韓股市,Kospi 指數在短短六個月暴漲 101.1%,翻倍漲勢在成熟市場中極為罕見。日本 Nikkei 225 指數也大漲約 39%,顯示亞洲主要市場在產業升級、半導體與科技供應鏈上的優勢正被全球資本重新定價。

歐洲市場也在科技股帶動下展現韌性。全區性的 Stoxx 600 Technology 指數今年前半年上漲 23.4%,明顯領先美國 S&P 500 Information Technology 的 19.4% 漲幅。若看整體股市,歐洲 Stoxx 600 指數仍僅漲逾 8%,但南歐多個市場表現亮眼:西班牙 IBEX 35 指數漲 12.5%、葡萄牙 PSI 漲 10.5%、義大利 FTSE MIB 更大漲 14.7%。這些數字凸顯一個關鍵現象──科技股不再只集中在美國,本地創新與產業結構改善,正在推升區域股市評價。

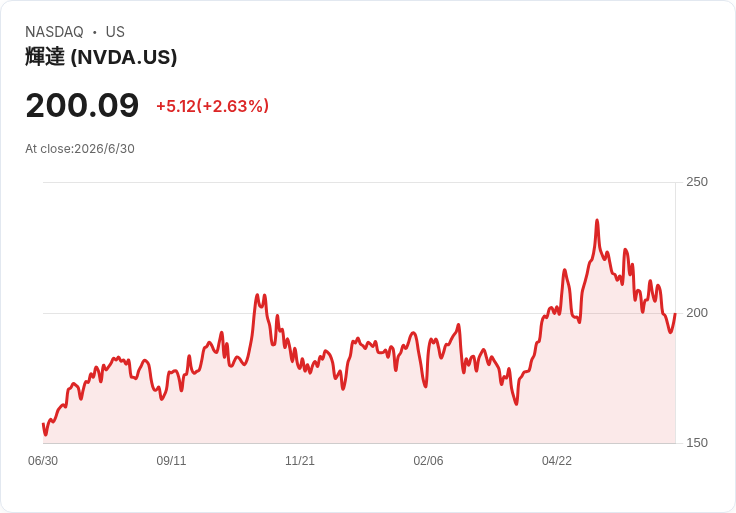

在這樣的全球版圖中,美國科技股雖依舊強勢,卻首次面臨「不是漲得最多」的尷尬。這對 NVIDIA、Microsoft 等 AI 與雲端核心供應商意味著什麼?一方面,AI 資本支出與雲端基礎建設仍高度集中在美國企業與資料中心,相關公司基本面支撐依舊紮實;另一方面,當資金開始在全球尋找性價比更高的科技標的,美股科技龍頭的估值溢價便可能遭到挑戰,資金可能自高估值標的移向新興或歐洲科技股,改以「全球科技組合」取代「美股科技 All in」。

值得注意的是,這波國際科技股狂飆,並非在單一市場孤立發生,而是伴隨美股整體上漲。S&P 500、Nasdaq、Dow Jones 上半年皆收紅,但漲幅普遍落後海外主要指數,反映的是資金「擴散」而非「撤離」──全球投資人並未放棄美股,而是開始更積極地將配置分散到新興市場與歐洲,以分享不同區域的成長故事與估值重新評價機會。

不過,並非所有觀點都認為這代表美股科技時代走向終結。部分分析人士提醒,新興市場與部分歐洲科技股漲勢過猛,短期波動與回檔風險同樣居高不下;相較之下,美國科技龍頭多具穩定獲利、強大自由現金流與全球市占優勢,若出現系統性修正,資金可能再度回流到以 NVIDIA、Microsoft 為首的「品質科技」避風港,形成新一輪板塊輪動。

展望下半年,關鍵變數將落在幾個面向:第一,AI 投資是否開始在新興市場與歐洲加速落地,讓當地科技企業從「估值修復」走向「基本面驅動」;第二,美國利率與美元走勢是否改變跨國資金流向,使部分資金回流美股或持續外溢;第三,美國 Big Tech 能否透過新一波 AI 應用、企業雲端升級與軟體訂閱模式,維持高成長,抵消估值壓力。投資人恐怕已無法再以「只看美股科技」應付全球市場的結構變化,如何在 NVIDIA、Microsoft 等美股龍頭與新興、歐洲科技新星之間取得平衡,將是下半年資產配置的核心難題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。