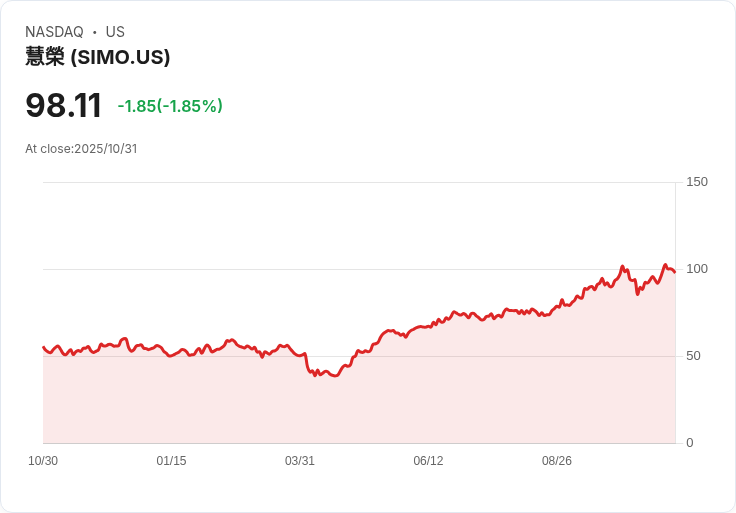

Silicon Motion(SIMO)Q3 2025獲利及營運續創新高,SSD、AI伺服器、企業級存儲需求強勢推升,全年營收將突破10億美元。

近期,在全球半導體市場競爭激烈與技術快速迭代下,存儲控制器領域展現出驚人的動能。Silicon Motion Technology Corporation(SIMO)公布第三季財報,營運表現再度超越市場預期。執行長Chia-Chang Kou指出,第三季營收高達2.42億美元,年增率達22%,且獲利能力同步提升,毛利率高達48.7%,營業利潤率也連續增長至15.8%,皆突破公司原先的財務指引。這反映出新世代PCIe SSD控制器、下一代eMMC及UFS控制器等產品逐漸放量,推動整體規模攀升。

Kou進一步強調,今年底SIMO全年營收有信心突破10億美元大關。強勁動能主要來自企業級SSD(MonTitan系列)與AI伺服器客戶需求,預期Q4營收將續增5%~10%,毛利率和營業利潤率仍維持高檔。而與NAND廠商的直接合作,更已貢獻超過五成營收,顯示市場滲透率持續擴大。CFO Jason Tsai補充,現金流雖因庫存拉高及派息而略微下滑,惟資金水位仍充裕,現有應對全球供應鏈趨緊的能力。

產業趨勢上,AI技術普及正在驅使高容量、低延遲SSD產品加速滲透至資料中心與雲端運算。Kou於法說會中說明,AI一體化伺服器帶動SSD控制器需求全線上揚,MonTitan企業級產品即將於2026年迎來規模化出貨。同時,高帶寬快閃記憶體、QLC NAND業務線也逐漸擴展,有助於SIMO提升市場競爭力。

不過,Kou也坦言,產業風險仍在,包括晶圓代工、OSAT、基板等供應端不確定性與原物料價格上漲。管理層採取提前庫存、簽訂供應協議等策略以化解短期風險,且多數產品仍以成熟製程為主,儘量減少在高價先進製程的曝險。分析師則關注SIMO的毛利率維持力、新產品放量速度,以及全球半導體供給衝擊對短中期營運影響。

總體來看,Silicon Motion憑藉技術升級、產品線擴張和與主要NAND廠商強化合作,成功取得市場領先地位。隨著企業級儲存、汽車車載、AI伺服器等高成長領域需求強勢爆發,SIMO未來營運展望仍正向。不過,若全球供應鏈瓶頸加深、價格波動擴大,恐對獲利帶來挑戰。投資人及業界普遍期待SIMO能持續突破技術門檻,穩健推升全球SSD控制器生態系,持續引領半導體存儲產業新一輪成長周期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。