摘要 : Meta與CoreWeave達成21B美元長約,確保GPU算力以加速Llama及大型AI部署。

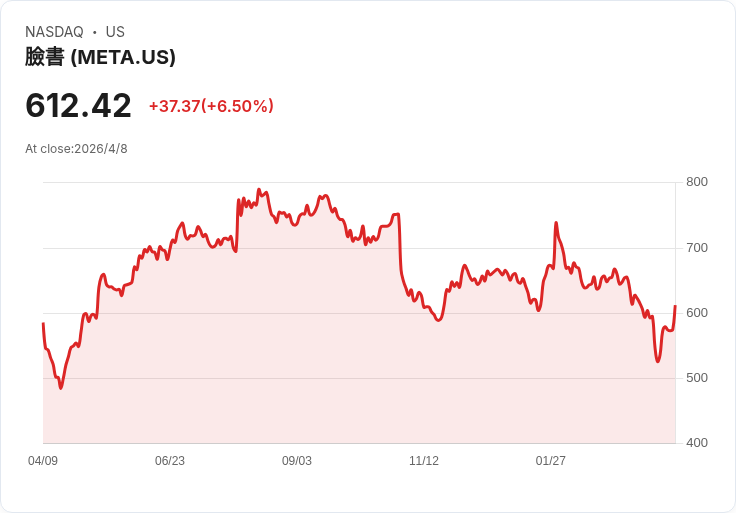

新聞 : 美股盤前交易中,專注GPU雲服務的CoreWeave宣佈與Meta簽署一項價值21B美元的擴展性AI基礎建設合約,訊息帶動CoreWeave(CRWV)與Meta(META)股價分別在盤前上漲約4.5%與6.5%(來源:Google Finance)。此合約是在雙方既有雲端運算合作基礎上,進一步鎖定多年期高階運算資源,專為Meta的生成式AI和大規模模型訓練與推論需求提供支援。

背景說明: CoreWeave以大規模GPU叢集與為AI/HPC設計的資料中心聞名,是NVIDIA GPU的重要私人供應夥伴。獨立研究機構SemiAnalysis去年將其列為「Platinum」等級的新雲端服務供應者,凸顯其在GPU密集型運算領域的專業與規模。Meta方面,此次投資旨在加速Llama系列模型及整合AI功能的部署,快速取得專用算力以縮短研發與商用化週期。

主要事實與資料: - 合約總值:21B美元(長期、多年期配置)。 - 股價反應:CRWV盤前上漲約4.5%,META盤前上漲約6.5%(Google Finance資料)。 - 供應鏈角度:CoreWeave為NVIDIA GPU的主要私有雲分銷與營運方,資料中心專為高密度GPU負載設計。

深入分析: 1) 對Meta:此舉可視為Meta在AI戰略上的「加速器」,透過外包與長約鎖定關鍵算力,降低自行大規模擴建的時間與資本負擔,有利於快速迭代Llama等大型模型並推展產品化應用。 2) 對CoreWeave:獲得如此規模的長期合約,將直接支撐營收與擴建計畫,強化其在專業GPU雲市場的領先地位;短期則有助於推升股價與資本能見度。 3) 對NVIDIA(NVDA):大量GPU需求將進一步推升對NVIDIA資料中心GPU的需求,利好其硬體銷售,但也可能加劇供應緊張與價格壓力。 4) 產業層面:此類大型私有雲合約顯示大型科技公司在AI基礎建設上正採取多元策略——結合自建與外部專業供應商,以兼顧速度與成本效率。

替代觀點與回應: - 觀點:Meta應可透過自行建置資料中心或轉向AWS/Google/Microsoft等超大公有雲取得算力,避免對單一私人供應商過度依賴。 - 回應:自行建設需大量前置資本與時間,且CoreWeave提供的是為GPU密集型工作負載最佳化的資料中心與運營經驗,能在短期內提供低延遲且具彈性的專用資源;與超大廠相比,CoreWeave在專業化與客製化服務上更具競爭力,且目前依然需要平衡速度與成本考量。

風險與不確定性: - 合約執行風險:長期合約需落實資料中心建置、硬體交付與運維能力,任何延誤或超支都會影響效益。 - GPU供應限制:若NVIDIA等供應商無法配合供貨,可能導致專案延宕或成本上升。 - 競爭與價壓:AWS、Google、Microsoft等雲廠仍有能力透過規模與價格競爭搶佔客戶,且大型企業可能在未來調整供應鏈以分散風險。 - 合約集中風險:過度依賴單一外部供應商,若雙方策略或市場環境改變,可能帶來營運與談判風險。

結論與展望(行動號召): 此21B美元合約象徵AI基礎建設競賽進入新一輪拉鋸,短期利好CoreWeave與Meta股價並可能推升對NVIDIA GPU的需求。投資者與業界應密切關注:合約執行進度、CoreWeave的資料中心擴建情況、NVIDIA供應能否跟上,以及競爭雲廠的回應策略。對於關心AI基礎建設趨勢的決策者,建議追蹤未來幾季的資本支出公告與硬體交付量,評估此類長期合約對產業集中度與價格結構的長期影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。