TTD Q1 營收超預期但EPS與下季指引不及,AI與國際市場為關鍵。

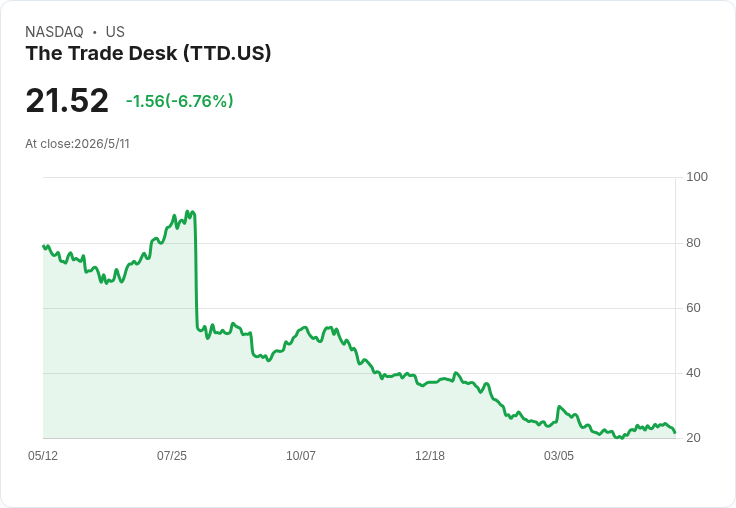

開場引人注意: The Trade Desk(TTD)在2026財年第一季交出「營收強於預期但獲利與指引黯淡」的成績單,引發股價從23.53美元暴跌至19.85美元。投資人面臨抉擇:是逢低買進長線AI與CTV成長故事,還是擔憂宏觀與垂直產業疲弱導致增長放緩?

背景資料(數字與關鍵指標): - 營收為6.889億美元,年增11.8%,略高於分析師預估的6.792億美元。 - 非美國通用會計準則(non-GAAP)每股盈餘為0.28美元,低於市場預期0.32美元(落後12.4%)。 - 調整後營運利益為1.757億美元(營運利潤率25.5%),大幅超過市場估計的0.4344億美元。 - 季末帳單(Billings)為34.9億美元,年增17.2%;市值約110.4億美元。 - 下一季收入指引中點為7.5億美元,低於分析師預期的7.723億美元;EBITDA指引中點為2.6億美元,也低於市場預估的2.907億美元。 - 營運利潤率為9.7%,與去年同期相當。公司股價季內回落明顯。

核心論點與分析: The Trade Desk 本季出現「營收微幅超預期但獲利與未來指引不及」的混合訊號。管理層將本季表現歸因於兩大因素:一是持續的宏觀逆風(地緣政治、消費端軟弱,特別是CPG與汽車類廣告需求疲弱);二是公司在AI、零售媒體與國際擴張上的積極再投資,短期壓縮EPS但旨在長期擴大規模與產品力。 亮點包括連網電視(CTV)與音訊廣告需求強勁、國際市場(EMEA、APAC)成長超越美國,以及公司AI產品線(如Audience Unlimited)的初步成效:公司宣稱一項旅遊品牌測試中,Audience Unlimited提供了2.7倍的轉換率提升並節省成本。管理層也指出將投資agentic AI(與Stagwell合作)以強化活動建立與最佳化能力。

對投資者的具體影響: 短期:指引落後使市場重新定價,股價波動加劇。若宏觀不確定性延續,CPG與汽車等大型廣告主支出仍將牽制增長。 中長期:AI驅動的產品創新、CTV與國際市場擴張構成可行的成長路徑;若Audience Unlimited與agentic AI能在更大客群中複製初期成效,則有助提升廣告效果與平臺黏著度,支撐估值。

替代觀點與回應: - 樂觀論點:有人認為股價下跌創造長期買點,因為TTD掌握CTV與AI核心技術,且國際成長動能強。 - 保守論點:也有論者擔心短期內CPG與汽車廣告未復甦、代理商關係(如與Publicis的談判)與高層變動(CSO Samantha Jacob轉往OpenAI)會影響執行力。 回應:管理層已明確表示Board仍獲前CSO策略支援,且公司強調在維持至少40%調整後EBITDA的前提下,進行「有紀律的再投資」。儘管如此,產品能否大幅擴散與垂直類別需求回溫,仍是風險關鍵。

深入評論與案例: - 公司在本季展現出「營收韌性+利潤壓力」的典型再投資階段特徵:營收與帳單增長穩健(營收年增11.8%、帳單年增17.2%),但EPS受費用與指引影響。 - Audience Unlimited 的2.7倍轉換案例具體示範AI在實效上的潛力,但單一案例仍須擴大樣本驗證。 - 國際市場成長若能持續,將在總體廣告市佔擴張上扮演關鍵,尤其當美國垂直類別短期疲弱時。

總結與未來展望(行動號召): 關鍵監控點: 1) Audience Unlimited、agentic AI 與與Stagwell的合作採用速度與ROI資料; 2) CPG、汽車等關鍵垂直的廣告支出是否回穩; 3) EMEA、APAC 的持續成長與當地廣告生態的滲透率; 4) 公司是否能維持至少40%調整後EBITDA,同時推動產品擴張。

投資建議取向:短期應謹慎,因指引與宏觀不確定性可能帶來更大波動;對長線投資者來說,若公司能證明AI產品在多個客戶與領域中穩定提升轉化並保持高利潤率,則下跌可能提供分批買進的機會。建議投資者密切關注管理層的後續業績更新與AI採用的實際數據驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。