卡爾森首買Fastly 213,025股,Q1估值3.5M美元,股價已從低點反彈至高點,投資價值需權衡成長與虧損風險。

引子: 美國證管會(SEC)於2026年5月13日的申報揭露,卡爾森投資(Carlson Investments)在2026年第一季建立新倉,買入Fastly(NASDAQ:FSLY)213,025股。該筆買進以第一季平均未調整收盤價計算約為350萬美元,季末估值因股價上漲已成為約619萬美元,顯示該機構當時對Fastly持看多態度。

背景說明: Fastly是提供邊緣雲(edge cloud)基礎設施的科技公司,核心產品包含Compute@Edge、內容傳遞(CDN)、串流與資安解決方案,主要以用量計費與訂閱模式營收。公司2026年過去十二個月(TTM)營收為652.57百萬美元、淨損為103.05百萬美元;2026年第一季單季營收創紀錄達173百萬美元、年增20%,其中資安業務年增約47%。隨著AI抓取流量增加,Fastly的用量型收入獲得推動。

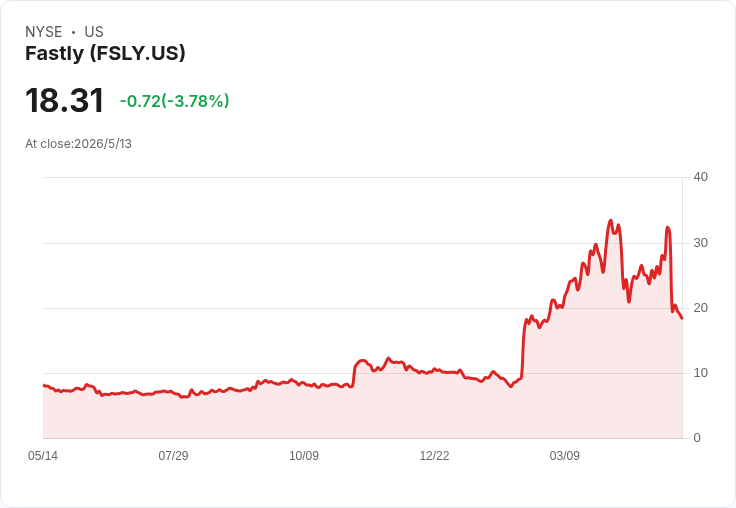

事實與資料: - 卡爾森買入量:213,025股,估值約3.5M美元(以Q1平均價)。 - 季末市值表現:該倉位在2026Q1季末估值約6.19M美元,佔卡爾森3/31/2026可申報AUM的1.06%。 - 股價走勢:5/12/2026收19.03美元,過去一年上漲134.94%,自2025年52周低點6.29美元回升,並在4月觸及52周高點34.82美元。 - 其他卡爾森前十大持股(申報點):SCHB $65.06M (11.2% AUM)、GVI $54.20M (9.3%)、AAPL $22.29M (3.8%)、AVDE $21.06M (3.6%)、GOOGL $21.04M (3.6%)。

分析與評論: 卡爾森在股價仍接近低位時建立新倉,顯示機構投資者對Fastly長期成長軌跡(尤其是邊緣運算與資安需求)抱有信心。Q1的強勁營收與資安業務高成長,確實為基本面提供支援;同時,AI與自動化抓取增加網路流量,對用量型商業模式是直接利多。

但必須留意的風險包括:公司整體仍處於淨虧損狀態,長期獲利能力尚未獲完全驗證;用量型營收易受週期性流量變動影響;邊緣雲與CDN領域競爭激烈(大型雲廠與專業CDN業者均在佈局);此外,股價在Q2已大幅上漲,依目前價格追高的風險較大。

替代觀點與駁斥: 市場上亦有觀點認為Fastly仍非最佳「長期買進」名單:例如某些投資研究未將其列為頂級推薦,強調選股需兼顧穩定獲利與配息等指標。對此,可回應的是:機構如卡爾森的買入,雖然規模在該基金AUM中不算巨大,但反映了對特定成長動能的看法;是否納入投資組合應取決於投資人對風險承受度、投資期間與獲利可行性監控。

總結與展望(行動建議): 卡爾森的買入是一個值得注意的訊號,但非單一買入依據。投資人若有興趣,可採取以下步驟:1) 追蹤Fastly未來兩季營收與毛利率、資安業務續約率與現金流;2) 設定買入價位或分批買進以降低追高風險;3) 關注法人持股變動與競爭者產品動態。短期內若股價回撥或基本面持續改善,將是更合理的進場時機;長期則需觀察公司何時能由成長轉向穩健獲利。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。