Rosenblatt自32升至40美元看好AI驅動成長,SMCI營收翻逾2.5倍但毛利仍低。

開場吸睛: 華爾街再度把焦點投向Super Micro Computer(SMCI),Rosenblatt將目標價從32美元上調至40美元並維持「買進」評等,理由是AI基礎設施需求強勁與毛利改善可見度提升;但同時公司目前的獲利率與執行風險,仍讓投資人對短期走勢保持謹慎。

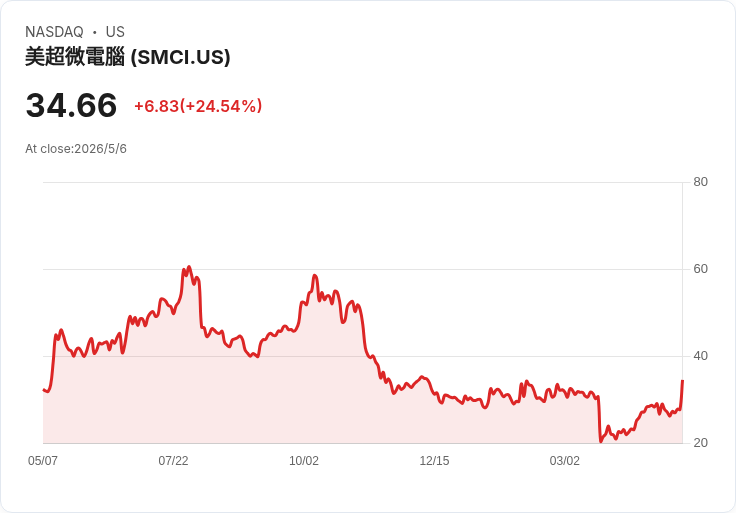

背景說明: Supermicro以AI伺服器與資料中心硬體著稱,過去兩年營收擴張快速,最新季報顯示營收較兩年前成長超過2.5倍,但毛利成長僅約60%,目前毛利率約在8%水準。公司提出One-Stop Shop AI部署平臺,管理階層目標是未來由此平臺貢獻超過20%之毛利,作為改善整體獲利能力的關鍵策略。

要旨與事實資料: - Rosenblatt看好長期AI基礎建設需求將推動訂單持續,並預期獲利有機會回升到「雙位數」水準,故把目標價調高至40美元。 - 公司報告指出,營收成長快速(>2.5倍),但毛利率僅上升約60%,反映供應鏈成本、價格壓力與執行挑戰。 - 管理層目標:One-Stop平臺佔毛利比重超過20%,若達成,將成為毛利率改善的主引擎。 - 評價面:市場給予的價格已反映強烈成長預期與執行不確定性並存。

深入分析與評論: Supermicro面臨典型「高速成長但獲利率壓縮」的典範。硬體產品在短期受零組件與交付能力限制,影響當季業績,而長期價值則依賴從純硬體轉向軟硬整合、軟體化服務與打包部署方案的能力。若公司能成功將高毛利服務和部署解決方案放大,毛利率有望顯著回升;反之,若供應鏈瓶頸或執行不力,估值將承受修正壓力。

替代觀點與駁斥: 部分分析師(如Needham)對未來毛利改善抱更樂觀態度,另有評論指出執行風險與營收波動是主要隱憂。對此可以反駁:短期波動確實存在,但AI基礎設施需求大幅提升為結構性趨勢;關鍵在於公司是否能在供應鏈與產品組合上快速轉型、並把「部署即服務」的高毛利業務放大。若管理層在未來幾季展現明確進度,市場預期將可被修正成更貼近實際獲利改善的水準。

結論與未來展望(行動號召): 總結來看,SMCI目前是高成長但伴隨執行與獲利不確定性的標的。投資人應關注:季度毛利率走勢、One-Stop平臺的營收與毛利貢獻、訂單回填速度與供應鏈改善情況,以及管理層對毛利率目標(是否能達到雙位數)的執行證據。建議採用情景化估值(例如敏感度分析或DCF)來測試不同毛利改善假設,並在關鍵指標出現實質改善時再增加倉位;若執行或需求出現逆風,則應保持防禦性或設立停損門檻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。