分析師看好NVDA、META基本面與現金實力,JPM、GDRX因監管與獲利侵蝕被下修,投資風險與估值分歧顯著。

在AI資本支出持續擴張的大環境下,分析師對大型科技與金融、醫療平臺出現明顯分歧:英偉達(NVDA)與Meta(META)被升評為買入或強力買入,而摩根大通(JPM)與GoodRx(GDRX)則被下修至中性或持有。

背景:市場正被AI基礎建設需求推動,但同時伴隨高資本支出與估值疑慮,投資者在成長動能與風險承受能力間出現拉鋸。近期多家企業財報與利率、監管動向也增加市場不確定性(如房市違約上升、殖利率變動與企業分化表現)。

英偉達(NVDA)升評要點: - 分析機構Cestrian Capital Research 將NVDA自中性升為「買入」,強調公司年增營收高達85%、淨現金約720億美元。 - 評論指出,目前股價以37倍過去12個月自由現金流(TTM UFCF)交易,低於其歷史45–50倍區間,認為存在估值回歸空間。 - 反駁疑慮:針對市場對巨額資本支出的擔憂,分析師認為公司現金槓桿與盈利能力可支撐持續投資,且技術領先地位帶來長期定價權。

Meta(META)升評要點: - PropNotes 給予「強力買入」,目標價1,000美元、時間窗30個月,理由包括超過40%的營業利潤率與相對合理的22倍追蹤本益比,儘管資本支出增加。 - 分析認為,若AI投資轉化為廣告效率與新商業模式,股價有清晰上行路徑。 - 反駁疑點:對於資本支出侵蝕短期利益的擔憂,分析師主張以中期現金流與利潤率為評估重心,短期成本不應掩蓋潛在回報。

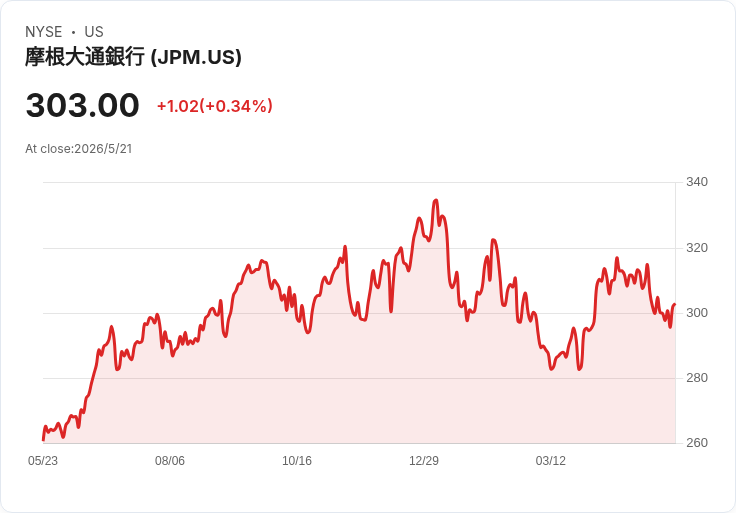

摩根大通(JPM)降評要點: - Esxeleryn Analytics 將JPM由買進下修為「持有」,即便承認其資產負債表穩健與資本策略,但警告估值已接近高點,且監管成本可能侵蝕回報。 - 具體風險為預期約130億美元的全球系統重要性銀行(G-SIB)附加資本要求,可能抑制股東報酬空間。 - 反駁樂觀論:儘管有人以堅固資本為抗衡監管風險的理由,分析師認為市場已將穩健性部分折價,額外監管成本仍會壓縮未來回報率。

GoodRx(GDRX)降評要點: - 分析師Stephen Ayers 將GoodRx下修為「持有」,指出公司傳統業務出現營收下滑與毛利挫傷,同時試圖以Pharma Direct擴張彌補,但此舉正在自我侵蝕既有利潤。 - 評論警告,若Pharma Direct無法快速放大規模,整體盈利將持續承壓。 - 反駁支持者:儘管有觀點認為新事業可快速取代舊收入,分析師認為這是高風險假設,需等待更明確的獲利證據。

分析與展望: 當前市場呈現「少數大贏家、分化廣泛」的特徵:部分科技公司以強勁現金與利潤率獲得升評,但金融與健康平臺則面臨監管與結構性獲利挑戰。投資者在採取行動時,應衡量(1)估值是否已反映未來資本支出回報、(2)公司現金與債務結構的彈性、(3)監管變數與新業務轉化速度。短期內,關鍵觀察指標包括企業資本支出回收率、監管新規出臺與每季營運利潤走勢;中長期則看AI商業化成果與新服務的利潤貢獻。

總結呼籲: 面對升降評交錯,投資人宜採取分層佈局與嚴格風險控管:對NVDA、META類公司關注現金流與利潤轉化證據;對JPM、GDRX則密切追蹤監管壓力與新業務獲利證明。市場分歧未必立即解決,但會隨業績與監管訊息逐步明朗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。