記憶體龍頭 Micron(MU)股價年漲逾278%,目標價喊到1,500美元;Qualcomm(QCOM)則傳斥資逾140億美元連環收購AI晶片新創,Oracle(ORCL)砍13%人力、押寶AI雲端。從晶片、雲端到企業內部導入,全球AI基礎建設版圖急速重組。

全球資本市場圍繞人工智慧(AI)的「算力軍備競賽」正急遽升溫,從記憶體、專用AI晶片,到雲端基礎建設與企業應用,幾家關鍵科技巨頭的最新動向,正悄悄改寫產業版圖,也讓投資人不得不重新評估風險與報酬的平衡點。

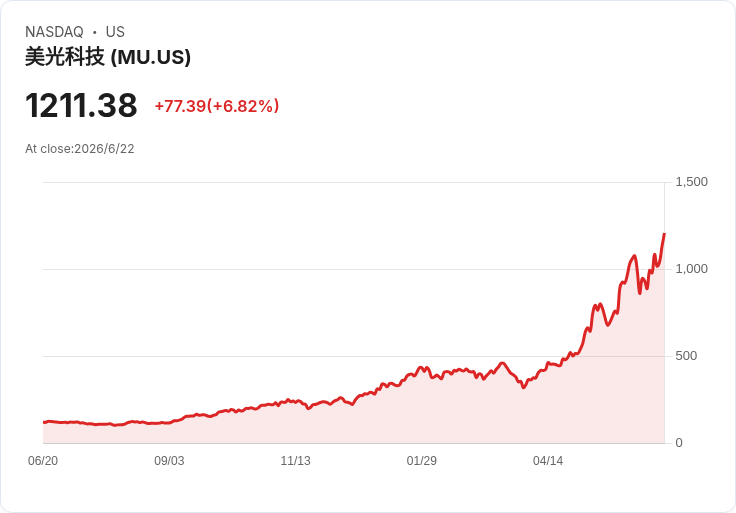

首先在記憶體戰場上,Micron Technology(MU)成為華爾街最新寵兒。隨著多家大型券商在財報前夕聯手調高目標價,Micron股價在盤中大漲,最近一度站上每股1,192美元,創下52週新高,年初以來漲幅已高達278%。過去五年,若投資人僅投入1,000美元,如今帳面價值已超過15,000美元,漲幅驚人。

支撐這波狂飆的核心理由,來自記憶體價格與高頻寬記憶體(HBM)需求的「結構性反轉」。包括Needham、Bernstein SocGen、Stifel、Wedbush、Deutsche Bank及TD Cowen等機構,近期紛紛將Micron目標價從原本的500多美元,上調至1,200至1,500美元區間,甚至有券商預估Micron在2027年每股獲利可達150美元,遠高於市場目前共識。

這並非單一公司故事,而是全球記憶體價格重新定價的反映。Bernstein在上調Micron評價的同時,也同步上修Samsung Electronics與SK Hynix獲利預估,指出這是一場「全球記憶體重估」大潮。分析師追蹤顯示,第二季DRAM與NAND價格已出現高雙位數甚至三位數百分比漲幅,而Micron的HBM產能則已全數售罄,價格表現超出原先管理層預期。

更關鍵的是,來自實務端的印證讓市場信心再添一筆。Apple(AAPL)執行長Tim Cook近期罕見公開表示,在他40年電子產業生涯中,從未見過如此程度的記憶體漲價壓力,這等於向市場示意,像Micron這類供應商已掌握實質議價能力,就連擁有龐大採購規模的蘋果也難以完全抵消成本壓力。對投資人而言,這強化了「記憶體景氣不只是短期循環,而是被AI拉升進入新平衡」的看法。

不過,快速上漲也意味波動加劇。Micron過去一年內,單日漲跌超過5%的交易日就多達55個,屬於極高波動個股。近期華爾街共識每股盈餘預估,已從公司3月給出的19.15美元中值一口氣拉高到約20.57美元,市場焦點已從「會不會優於預期」,轉向「能優於多少」,以及接下來財測是否足以支撐「強者更強、漲勢更久」的劇本。

與記憶體大漲同時,Qualcomm(QCOM)則選擇走上併購擴張路線,全力補強AI晶片拼圖。據報導,Qualcomm正接近以約40億美元收購AI晶片新創Modular Inc,這是該公司短時間內第二筆大型AI交易。稍早市場已傳出,Qualcomm與另一家AI晶片新創Tenstorrent談判進入後期階段,交易規模介於80億至100億美元之間。

若兩筆交易皆告成,Qualcomm在短短數週內就可能砸下超過140億美元重塑旗下AI矽晶片版圖。這樣的戰略延續執行長Cristiano Amon既定方向:將公司定位從傳統行動處理器供應商,轉型為涵蓋資料中心、邊緣運算與客製化ASIC的AI基礎架構提供者。過去,Qualcomm已先後收購RISC-V新創Ventana Micro Systems與連線IP供應商Alphawave Semi,並提前將客製化資料中心晶片出貨時程拉到2026年。

值得注意的是,Modular本身並非單純硬體公司,而是提供一個平台,讓開發者可以在不同晶片上部署AI模型,而不必重寫程式碼。這種「跨晶片抽象層」技術,對試圖在CPU、GPU、NPU與各式AI加速器間游走的企業客戶而言,具有高度戰略價值,也能與Qualcomm既有與預計收購資產形成互補。不過,目前外界仍不清楚交易是否以現金、股票或兩者混合支付,也未知監管風險。

儘管Qualcomm股價過去一年已上漲約44.9%,反映市場對其AI轉型頗具期待,但對一連串大手筆收購,華爾街態度偏向審慎樂觀。Bernstein分析師認為,收購Tenstorrent在策略上合理,因為低延遲AI推論資產確實可強化產品線,但約100億美元的價格對新創來說並不便宜,整合風險與與現有產品是否「加分而非互相稀釋」仍待觀察。該行維持Qualcomm「Market-Perform」評等,並未因消息調整財測。

另一頭,Cantor Fitzgerald雖將Qualcomm目標價從150美元拉高至200美元,並預估未來資料中心收入可達30億美元,但相較於股價目前已站在200美元之上,代表市場對AI資料中心成長的期待,已遠高於保守基準情境。分析師並提出多頭情境:若資料中心收入最終放大至300億美元,股價有機會推升至300美元。不過,就目前23則下修EPS預估、僅1則上調的動態來看,短線基本面預期仍偏保守,投資人更希望在6月24日投資人日以及8月5日財報中,看見管理層對併購案、AI營收貢獻與資本支出路徑給出具體說法。

從雲端與企業應用端來看,Oracle(ORCL)與Samsung Electronics(SSNLF)則呈現兩種不同但同樣「押寶AI」的策略路線。Oracle近期宣布裁減約13%員工,同時肩負龐大AI基礎建設投資與募資計畫,未來擬籌資規模最高可達500億美元。公司目前手上AI相關訂單積壓金額已超過自身市值,其中逾半被估計與OpenAI相關,顯示其雲端服務高度仰賴少數大型AI客戶。

這種「高成長、高集中、高資本支出」的組合,讓Oracle投資邏輯從過去的單純成長故事,轉向更考驗執行力與資產負債表韌性的考題。市場將緊盯Oracle能否有效把AI訂單轉化為實際現金流,以及其在大手筆擴建資料中心時,是否仍能維持與Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOGL)相當的自由現金流與獲利水準。

與Oracle仍在「造雲」不同,Samsung則直接在企業內部全面導入AI工具,加速把硬體優勢延伸到生產力與創新流程。Samsung Electronics宣布,已在南韓本地與海外Device eXperience部門,為全體員工部署OpenAI的ChatGPT Enterprise與Codex,涵蓋軟體開發、行銷、產品開發與製造等多個領域。OpenAI韓國總經理Harrison Kim形容,這是OpenAI歷來最具代表性的企業部署之一,因為Samsung不是把AI視為個別團隊使用的工具,而是做為全球員工工作與創新方式的核心平台。

這項合作也凸顯AI「上下游綁定」的新型關係。Samsung本身是OpenAI高階記憶體的供應商,提供支撐大型模型運算所需的關鍵零組件,如今又成為OpenAI企業級服務的大客戶,形成類似於Anthropic與Micron之間的雙向合作模式。對Samsung而言,這不僅有助提升員工生產力,更可能在實際大規模內部使用過程中,反向促進其對AI硬體需求與性能瓶頸的理解,進一步鞏固在AI記憶體市場的技術領先。

綜合這波動向,可以看到AI浪潮正同時牽動「計算」、「儲存」與「應用」三個層面:Micron與Samsung證明記憶體供應商在AI時代取得前所未見的議價能力;Qualcomm則透過連環併購,企圖從行動晶片供應商躍升為AI基礎建設關鍵玩家;Oracle與其他雲端大廠則在資本支出、籌資與客戶集中度間尋找平衡;Samsung更率先把生成式AI深度內嵌到公司營運之中。

對投資人而言,挑戰在於:當AI成為所有科技巨頭的主旋律時,誰真正具備可持續的技術護城河與商業模式?短期股價暴漲與高昂併購金額背後,是否隱含估值過熱與整合風險?隨著各家公司釋出更多財報與資本配置細節,AI算力軍備競賽,將從拼故事正式進入「拼執行」的下半場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。