伯恩斯坦給予 CLSK $24 目標,AI 雲端與資料中心需求推升股價。

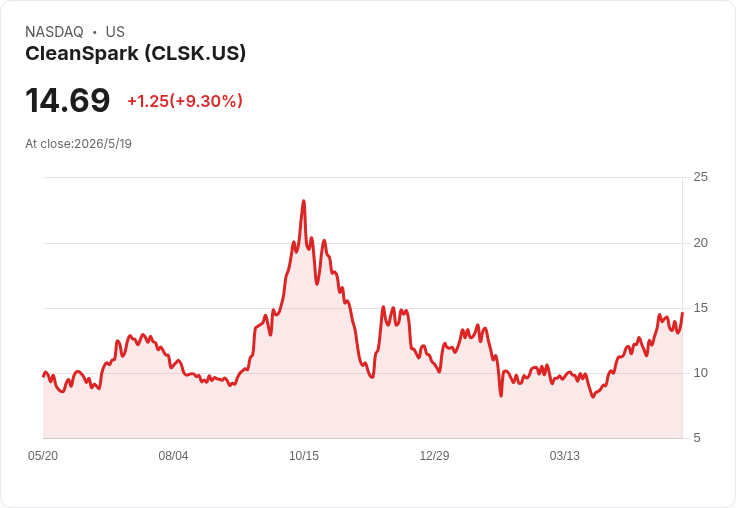

CleanSpark(CLSK)週二收盤跳升 9.30% 至每股 14.69 美元,連續第二個交易日上漲,投資人情緒受一份券商報告提振。伯恩斯坦(Bernstein)給予 CleanSpark 24 美元的目標價,暗示較收盤價約 63% 的上漲空間,並對其與同業(如 IREN、Riot Platforms、Core Scientific)給予「跑贏大盤」評級。

背景與主因 伯恩斯坦的樂觀看法部分建立在大型雲端與私募資本合力擴張 AI 基礎設施的預期上。據報導,Google 與黑石(Blackstone)計畫成立合資 AI 雲端公司,黑石擬投入約 50 億美元股本並握多數股權,將導入 Google 的客製化運算晶片。市場估計此類合作將帶動位元幣礦機轉型為資料中心的需求,整體產業已有超過 900 億美元的 AI 合約,涵蓋約 3.7 GW 的運算與電力容量,對擁有資料中心及電力管理能力的公司構成潛在利多。

事實與財報資料 不過,CleanSpark 近期基本面仍顯示壓力:公司公佈本季(第一季)淨損擴大 172%,由去年同期約 1.3879 億美元擴至 3.78 億美元,營收則年減 24.9%,從 1.817 億降至 1.364 億美元。股價短期上漲與券商目標價形成對比,提示市場在評價成長前景時亦在權衡財務風險。

深入分析與評論 伯恩斯坦的論點是基於結構性需求轉變——AI 計算需求快速擴張,能為原本的加密貨幣礦場帶來新的營運模式與收入來源;若 CleanSpark 能有效將閒置算力、機櫃與電力合約轉向 AI 或雲端託管,營收模式與毛利率可望改善。然而,要實現此轉型,公司需面對資本支出、客戶取得、與技術整合等執行風險。另有外生變數例如位元幣價格波動、能源成本、以及競爭者(包括大型雲端業者與專業資料中心營運商)的壓力。

替代觀點與駁斥 市場上亦有觀點認為某些 AI 類股具備更大的上檔空間且風險較低(例如專注軟體或晶片設計的公司)。這種看法強調利潤率穩定與資本效率。對此可反駁的是:CleanSpark 提供的是「基礎設施槓桿」型別的投資機會,其潛在報酬來自資產重配置與高需求期間的利用率提升,屬於不同風險/報酬特性;投資人應根據風險偏好選擇合適標的。

結論與展望/投資建議 結論上,伯恩斯坦的目標價為市場情緒注入催化劑,但 CleanSpark 必須在未來幾季展示營收穩定或轉型實績才能支撐估值。關鍵觀察指標包括:AI/雲端託管的新訂單或合約、資本支出部署進度、電力成本控制、以及位元幣市場走勢。對於風險承受度較高的投資人,可視為一檔具槓桿性的主題投資(小倉位或設定停損);保守投資人則建議等待更明確的財務改善或實際客戶合約證據再行介入。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。