美國四月就業優於預期、通膨疑慮暫緩;油價因霍爾木茲海峽衝突上揚,晶片股與AI供應鏈成市場焦點。

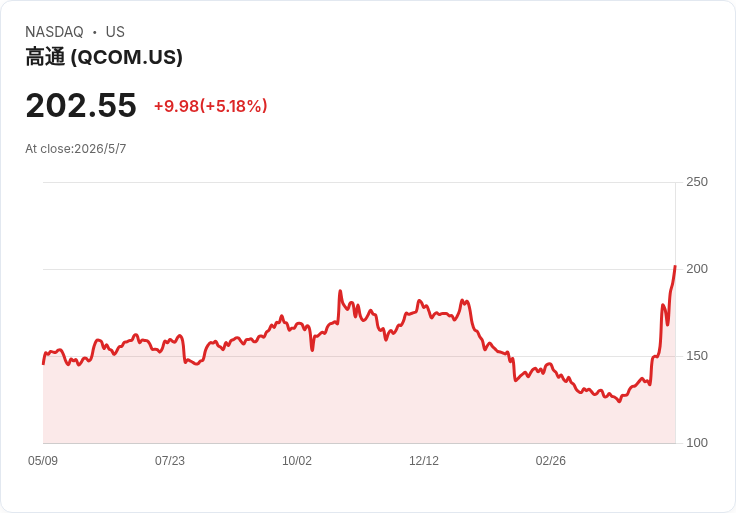

美股週五漲跌互見,投資人同時消化美國就業資料、晶片族群的強勢回升與因中東衝突推升的油價風險。標普500收高0.8%,那斯達克指數大漲1.5%再創新高,道瓊指數則幾乎持平。晶片股領軍反彈,Qualcomm(QCOM)約漲7.7%,Nvidia(NVDA)近漲2%,而消息面推力使Intel(INTC)暴衝約14%,市場傳其與Apple(AAPL)就若干iPhone晶片達成初步製造協議。

背景與資料:美國4月就業新增超出預期,失業率維持4.3%,顯示勞動市場韌性,進一步支援市場對聯準會維持利率高檔、短期內不急於降息的判斷。與此同時,消費者信心在五月初跌至歷史低點,主因汽油價格上升侵蝕購買力。石油方面,因美國與伊朗在海灣交火及阿聯遭受攻擊,導致霍爾木茲海峽緊張情勢升溫,布蘭特原油一度上漲約1%至每桶約101美元,成為市場潛在通膨與供應風險來源。

區域與資金動向:歐股走低,STOXX 600跌0.77%;亞洲股市則受美國AI超大型雲端客戶的營收與支出計畫激勵,韓國KOSPI本週上漲逾13.5%(自2008年以來最大周漲幅),臺灣與日本也有顯著週漲幅。美元對日圓回落至156.66,呈現延續性下行,市場關注日本可能的匯市幹預效果。美債十年券息小幅下行至4.364%。

深入分析:晶片股漲勢反映市場對AI投資續航力的信心,以及供應鏈重整(如Intel與Apple合作訊息)可能改寫代工與設計格局。就業資料雖支援經濟續航,但消費者信心下滑與能源價格上升,增加成長放緩與通膨再起的雙重風險。地緣政治層面,市場部分參與者押注衝突可快速降溫,推升風險性資產;但如同Nordea分析師所言,霍爾木茲海峽的持續擾動可能比市場預期更長,油價與保險費率上升將持續壓抑某些產業利潤與消費端需求。

駁斥替代觀點:有觀點認為市場已充分將地緣風險價格化並期待和平收場,因而應全面追多風險資產;然而事實顯示能源與運輸保險等成本若持續高漲,仍會透過成本端傳導至通膨與企業利潤,短期內不宜忽視避險安排。另有論調主張就業強勁必促使立即升息,但目前資料更傾向「觀望」而非立即加碼。

結論與展望(行動號召):展望未來數周,投資人應關注三大變數:一是霍爾木茲海峽局勢與油價走勢;二是聯準會對通膨與就業資料的反應;三是晶片業供應鏈與大型AI客戶的資本支出節奏。建議投資組合在把握AI與晶片長期機會的同時,透過能量商品暴露管理、分散部位與短期避險工具降低地緣政治與消費端下行的風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。