營收小幅優於預期但營業利率大降,管理層推維護式資本支出與成本縮減,未來現金流與對沖策略成關鍵。

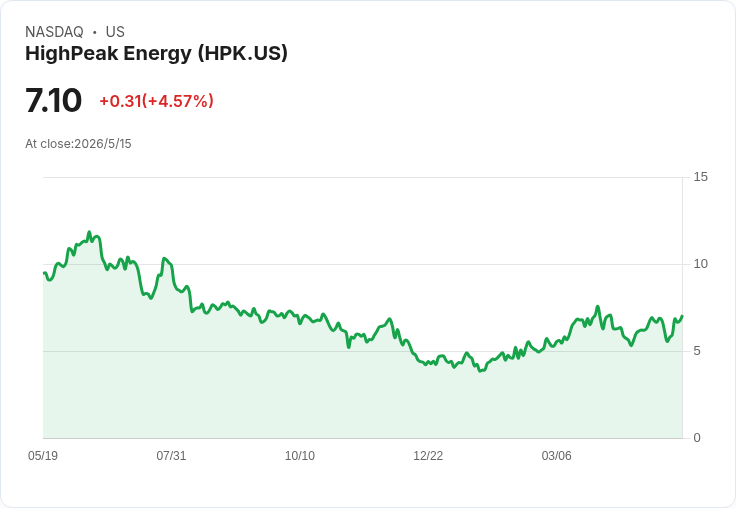

高峰能源(HighPeak Energy, HPK)公佈2026年第一季財報後,市場反應負面,股價由公佈前的6.18美元升至6.85美元,投資者對公司由成長導向轉為「維護模式」並兼顧成本削減表示謹慎。公司當季營收為2.159億美元,略高於分析師預估的2.132億美元(年減20.7%,超出預期1.3%);調整後每股虧損為0.02美元,與預期持平;調整後EBITDA為1.499億美元,較預期1.396億美元優於7.4%,毛利率達69.4%;但營業利率僅16.7%,較去年同期33.2%大幅下滑。市值約8.706億美元。

背景與管理層說法: 管理層將本季表現歸因於有紀律的生產節奏與大幅降低營運成本。CEO Michael Hollis 強調,團隊透過目標性井位翻修(workovers)、化學品使用最佳化與場區電氣化等措施,提升作業效率並壓低單位成本。公司亦表明,當前策略偏向保守、以維護現有產能與現金流為主,而非擴張式資本支出。

關鍵資料與分析師問答重點: - 生產與資本配置:Water Tower Research 的 Jeff Roe 詢問全年產量與資本配置延續性;CEO 回應產量預計維持平穩,2027年可能延續相同的資本支出策略。 - 井位翻修篩選:Roe 關心翻修判斷標準;管理層表示優先針對已到期需保養的井位,暫不擴大至全面翻修,須蒐集更多長期數據。 - 營運資金波動:關於工作資本的大幅波動,CFO Steven Bowland 指出主要來自過去鑽井與相關活動,預期未來季度現金流將趨於穩定。 - 對沖與損失:Bowland 說明,多數對沖損失屬非現金性質,若油價下跌部分損失會減少,但短期內仍影響報表。 - 水處理與費用趨勢:Roth Capital 的 Nicholas Pope 詢問水處理能力與翻修費用;公司高層指出水處理設施目前略為過剩,近期費用下降主要反映選擇性翻修與作業效率提升。

為何市場反應負面(解析): - 利潤率壓縮:儘管EBITDA超預期,但營業利率由去年33.2%降至16.7%,顯示營運槓桿與成本結構仍受壓。 - 產量下滑與發展策略轉向:年比產量下降20.7%,公司由增長導向轉為維護模式,投資人擔心未來成長動能不足。 - 價格波動與對沖暴露:大宗商品價格波動及對沖損失(雖多為非現金)仍為不確定性來源,影響資本市場評價。 綜合上述,市場短線反應偏負,因投資人正在重新估價公司的成長預期與風險承受度。

支援與反駁觀點: - 看多論點:成本削減具體可見(翻修最佳化、電氣化),EBITDA超出預期,水處理設施過剩意味未來擴張可快速吸納,若公司能將維護模式轉為穩健現金流,將有利於償債與股東回報。 - 看空論點:維持產量與縮減成長資本可能使公司錯失價格回升時的擴張機會;對沖虧損與大宗商品波動仍可能侵蝕短期財報;工作資本波動顯示營運現金流尚未完全穩定。 管理層聲明與資料支援兩方皆有依據,關鍵在於接下來數季能否持續轉化效率成為實際自由現金流(FCF)與減債成果。

結論與未來觀察指標(行動呼籲): 高峰能源目前面臨由成長導向轉為維護導向的戰略轉折:短期內公司以效率與現金管理為首要目標,但投資者需觀察是否能從成本改善中持續產生可觀自由現金流並降低負債。建議關注以下關鍵指標: 1) 自由現金流與資本支出執行(維護模式是否真正提升FCF); 2) 翻修與電氣化措施的長期效益與單井ROI; 3) 對沖策略與油價敏感度(對沖損失是否持續); 4) 營運資金波動是否趨穩; 5) 債務減少與資產負債表改善速度。

投資建議上,保守型投資人宜等待兩季以上數據確認現金流穩定與債務改善;風險承受度較高者,可在油價環境有利或公司呈現穩定FCF成長軌跡時逐步建立部位。總結來說,高峰能源具備成本改善的證據,但是否能把短期效率轉化為可持續的財務改善,仍需時間檢驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。