全球AI算力需求爆炸,推升資料中心電力與冷卻設備投資。Oppenheimer看好Nvidia(NVDA)、Broadcom(AVGO)等晶片股長線成長,Baird則將Vertiv(VRT)視為「AI基礎建設核心持股」。然而韓國Kospi暴跌7%拖累全球科技股,美股短線震盪加劇,考驗投資人對AI題材的耐心與選股能力。

華爾街近期「科技股疲弱」的敘事,表面上來自南韓股市重挫,背後卻是一場更深層的AI基礎建設洗牌。隨著資料中心為了人工智慧(AI)算力持續大幅擴產,從晶片到電力與散熱設備的完整供應鏈,正在重新定價。這股趨勢一方面為特定公司開啟長期成長空間,另一方面也讓短線股價波動更為劇烈。

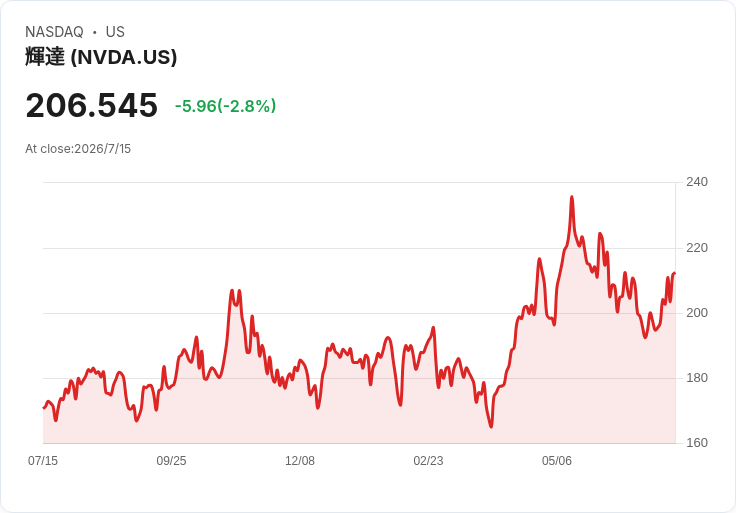

在整體市場氣氛上,南韓Kospi指數一度暴跌7%,主因是晶片股遭到猛烈賣壓,連帶壓抑全球科技類股風險偏好。美股周四盤中,標普500指數(SP500)下跌約0.4%、科技股比重高的Nasdaq Composite指數(COMP:IND)挫跌1%,顯示資金短線轉趨保守。不少半導體與儲存設備股成為重災區,包括Sandisk(SNDK)、Seagate Technology(STX)、Western Digital(WDC)與ON Semiconductor(ON)等都名列跌幅前段班,反映市場對記憶體與部分晶片需求前景的疑慮。

不過,如果從AI產業鏈的長期視角來看,投資機會的重心正快速往「算力核心+資料中心基礎建設」集中。Oppenheimer最新報告就點名Nvidia(NVDA)、Broadcom(AVGO)、Monolithic Power Systems(MPWR)及Marvell Technology(MRVL),作為第二季財報前的「四大首選晶片股」,並全部給予Outperform評等與明確目標價。分析師Rick Schafer指出,推動這些公司成長的主力來自資料中心AI(Data Center AI)與雲端服務商(CSP)資本支出的大幅擴張,而非傳統手機或PC零組件。

報告中提到,全球前四大超級雲端業者(hyperscalers)今年資本支出預估將超過7,100億美元,2025年也仍有約3,750億美元規模。在這樣的投資潮下,AI相關伺服器與網路設備的需求呈現供給追著需求跑的局面。Schafer更將主題延伸至「Sovereign AI」市場,估算未來全球政府與主權機構AI投資可望形成約1.5兆美元的可服務市場(TAM),企業端AI約5,000億美元,再加上新型雲服務(NeoCloud),整體CSP AI TAM上看2兆美元,凸顯長期成長空間。

在具體產品層面,Nvidia(NVDA)被形容為持續「稱王」的AI核心。其最新Blackwell Ultra (GB300)架構已成為當前主力,第三代機架級產品Vera Rubin (VR200)預期在第三季推出,市場雖有延遲質疑,但Oppenheimer認為時程大致維持原規劃。該機構預估,2025至2027年間,Blackwell與Rubin相關累計營收有望突破1兆美元,暗示現行市場財測可能仍低估了Nvidia的真實成長潛力。同時,AMD Helios MI450(整合GPU+CPU+DPU)預計在下半年登場,將進一步推動異質運算(XPU)叢集規模擴大至百萬節點以上,也讓AVGO與MRVL在高速網通與交換設備上的角色更加吃重。

然而,AI算力的高速成長也讓資料中心的電力與散熱成為全球焦點,這正是Vertiv Holdings(VRT)被券商Robert W. Baird視為「核心工業成長股」的關鍵。Baird啟動對Vertiv(VRT)的研究報告,一口氣給出Outperform評等與370美元目標價,理由是該公司作為「純粹布局資料中心關鍵基礎設施」的業者,在電力系統與冷卻設備方面高度受惠AI需求。

Baird特別點出Vertiv(VRT)與Nvidia(NVDA)技術路線的緊密連結,包括對新興800伏特直流電(800V DC)電力架構的因應。隨著高密度AI伺服器機架功率不斷攀升,傳統交流供電與散熱方案逐漸難以滿足效率與可靠性要求,Vertiv透過新一代電力管理與冷卻解決方案,爭取在每一兆瓦資料中心容量上提高自身營收占比。更重要的是,該公司積極拓展高毛利率的服務事業,包含維運、優化與升級等,以建立更具穩定性的經常性收入結構。

在財務角度,Baird認為Vertiv(VRT)擁有相當靈活的資本配置能力,能透過擴充產品線、強化服務能力以及加深與AI客戶的合作關係,形成自我強化的成長循環。雖然分析師也提醒,短期股價可能仍有波動,但若出現拉回,反而可能是投資人佈局長期AI基礎建設題材的切入點。

值得注意的是,AI硬體投資熱潮也牽動其他相關產業,例如美國電網與能源供應。近期天然氣庫存雖持續增加,期貨價格仍小幅走高,加上原油在中東緊張情勢下維持在每桶約80至85美元區間,顯示市場已意識到未來資料中心用電需求可能對能源供需平衡帶來挑戰。這種「算力與能源交織」的局面,更突顯電力效率、冷卻技術與基礎設施供應商的重要性。

對投資人而言,現階段AI相關科技股面臨兩大拉扯力量:一端是南韓晶片股暴跌帶來的短線恐慌與美股科技類股回吐壓力,另一端則是雲端、主權AI與企業AI投資長期向上、資料中心基礎建設需求持續擴張的結構性趨勢。在這樣的情境下,券商報告呈現的共識是,與其在手機與PC零組件等景氣循環明顯的族群中追價,不如將焦點鎖定具結構性成長動能的算力與基礎建設供應商,包括Nvidia(NVDA)、Broadcom(AVGO)、Marvell(MRVL)與Vertiv(VRT)等,透過選股來對沖短線波動風險。

展望後市,隨著AI伺服器出貨、資料中心投資與電網規劃數據陸續在第二季與第三季財報中揭露,市場對於「AI是否泡沫」的爭論將逐步轉化為對實際營收與獲利的檢驗。若Nvidia(NVDA)等晶片巨頭以及Vertiv(VRT)這類基礎建設業者能在高需求與供給吃緊的環境下持續交出超預期成績,現階段的股價震盪或許只是長線成長曲線中的短暫雜訊。但若企業與主權AI投資放緩、或能源與電力成本壓縮了資料中心擴建意願,這波AI基礎建設行情也可能面臨重新評價的風險,成為接下來投資人必須密切關注的關鍵變數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。