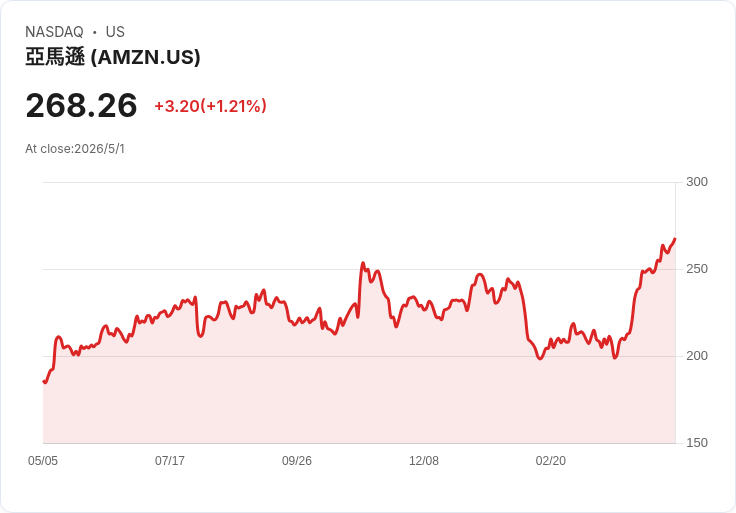

亞馬遜Q1電商銷量年增15%,消費迴流;沃爾瑪與TJX表現各有優勢,估值與風險需留意。

亞馬遜(Amazon)在電商端出現明顯回溫,第一季電商單位銷量年增15%,為疫情以來的最高增幅,顯示消費者開始恢復支出。美國國稅局(IRS)資料顯示,截至4月2日,退稅金額較2025年增加逾10%,這可能是短期消費動能回升的重要來源之一。

在這波消費回溫背景下,投資人不應只盯著亞馬遜一家。兩檔同屬S&P 500的零售股──沃爾瑪(Walmart, WMT)與TJX Companies(NYSE: TJX)──同樣值得關注,但各自面臨不同機會與風險。

沃爾瑪的優勢在於「價值導向」的商業模式與快速成長的電商。市場預期該公司將於5月21日公佈2026財年第一季財報,估銷售額年增約5%至1,720億美元,EPS估約0.66美元、年增約8%。沃爾瑪在2025財年第四季的電商銷售年增24%,遠超過亞馬遜2025年Q4的8%與2026年Q1的9%,顯示其數位化投資正帶來實際成效。沃爾瑪亦積極導入AI(如Sparky購物助理),Sparky使用者平均每筆訂單消費約提升35%,並透過會員(Walmart+)與廣告等高毛利專案擴大利潤空間。

不過,沃爾瑪的估值引發疑慮:前瞻本益比約45倍,對於預期僅為個位數成長的企業來說偏高。若宏觀消費動能轉弱或AI/電商投資回收不及預期,股價上檔空間將受限。換言之,沃爾瑪雖有結構性優勢,但短期投資回報需衡量估值溢價風險。

TJX作為主要的折扣零售集團(TJ Maxx、Marshalls、HomeGoods等),在不同經濟環境下表現相對穩健。過去五年股價上漲約122%,在過去20年僅2020年出現營收下滑;2026財年Q4同店銷售年增5%,調整後盈餘年增16%。市場預期TJX在2026財年第一季銷售約為139億美元、年增6.5%,EPS約1.00美元、年增約8.7%。管理層指出高品質庫存供應充足,有助於提供吸引力的折扣並帶動門市流量;國際擴張(歐洲、墨西哥與中東)與電商類別擴充仍是未來成長重點。

TJX面臨的風險包含季節性成本波動、外匯影響以及潛在關稅壓力,但其長期執行力與穩健財務紀錄,使得以約30倍的前瞻本益比來看,估值被視為合理至略高但可接受。

也有另一種觀點認為:既有零售巨頭面臨網路與供應鏈創新帶來的競爭壓力,且消費者偏好變化快速,單靠既有優勢難保長期勝出。對此,沃爾瑪與TJX的回應是不斷投資數位化與會員、廣告等高毛利業務,並靠庫存與價格優勢穩住客流;短期內若消費持續回溫,這兩家公司仍有實質獲利成長的基礎。至於擔心AI等技術供應鏈上游(如Nvidia、Intel)影響零售者競爭力的看法,則需分辨供應端技術整合速度與零售端採用效率,二者節奏不同且影響面向也不完全重疊。

總結來說:亞馬遜Q1的強勁表現證實消費動能正在回升,沃爾瑪與TJX分別代表價值零售與折扣零售的不同投資主題。投資人應在關注即將公佈的財報(沃爾瑪5月21日、TJX預計五月下旬)時,留意三大指標:同店銷售與電商成長、會員/廣告等高毛利業務進展、以及估值相對於成長率的合理性。注意風險包含估值過高、庫存或供應鏈波動與國際市場不確定性。最後提醒:原文作者或其機構可能持有或推薦文章中提及之股票,投資前請自行評估並考慮個人風險承受度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。